今回は、リクエストのあったベルーナという会社について掘り下げてみます。

創業は古く、1968年に埼玉県で印鑑の訪問販売を行う「友華堂」として事業を開始。

1983年には衣料品の通信販売を開始し、3年後に総合カタログ「ベルーナ」を創刊。

1994年に日本証券業協会(現・ジャスダック)に株式を公開(2000年に東証一部指定)。

通販事業を中核にしながら、店舗販売やファイナンス事業など多様な事業を展開しています。

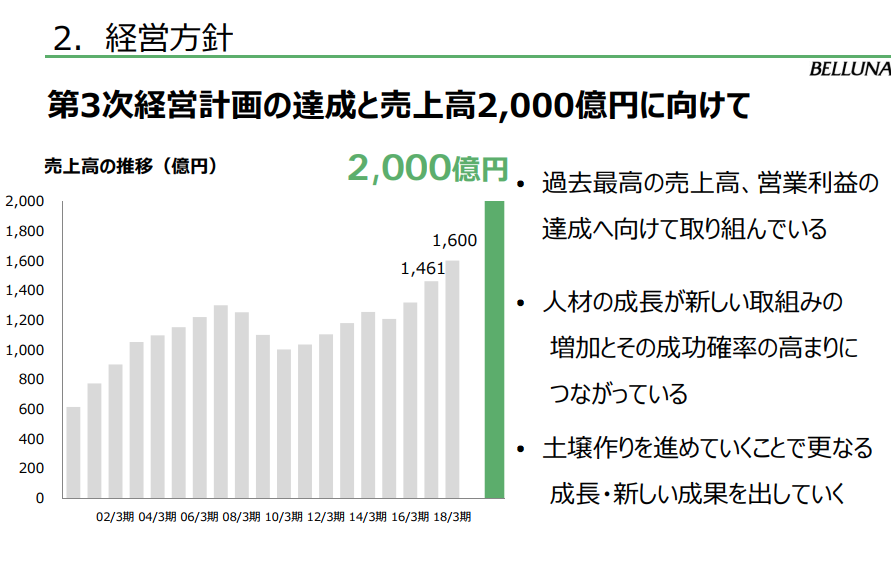

2010年度の売上は1035億円ほどでしたが、そこから6年で1461億円にまで伸ばしています。

ベルーナは、40年間の通販事業で1700万人もの登録会員を「ミセス層」を中心に抱えているところが強みです。

今回のエントリでは、ベルーナの事業内容を整理した上で、同社の決算数値について掘り下げてみたいと思います。

ベルーナの事業内容

まずは会社ホームページから、ベルーナの事業内容を整理します。

カタログ通販「ベルーナ」などを基盤としながら、そこで培った企画力を店舗販売に、顧客データや与信管理をファイナンス事業、そしてプロパティ事業に投資しています。

それぞれの売上高を見てみましょう。

総合通販事業が750億円と、全体の半分以上を占めています。

続いて、専門通販事業が409億円。今でも通販事業だけでかなりの割合を占めていることがわかります。

店舗販売売上は146億円で、全体の10%ほど。

収益比率も見てみましょう。

総合通販事業の比率は67%から51%に低下。代わりに、専門通販事業が20%から28%に増大しています。

その他の事業は全体から見ればかなり小さいことがわかります。

ベルーナの3つの中核事業の内容はどういったものでしょうか。

① 総合通販事業

まずは、全体の過半を占める総合通販事業です。

1983年に衣料品通販をはじめて以来、ファッション雑貨やインテリアなど、多彩なジャンルに渡り、各世代に提供。

1700万人を超える会員に向けてチラシやカタログ、パソコンやスマホ、メールを通じて商品を販売しています。

主要ブランドは「ベルーナ」「RyuRyu」「NOAN」など。

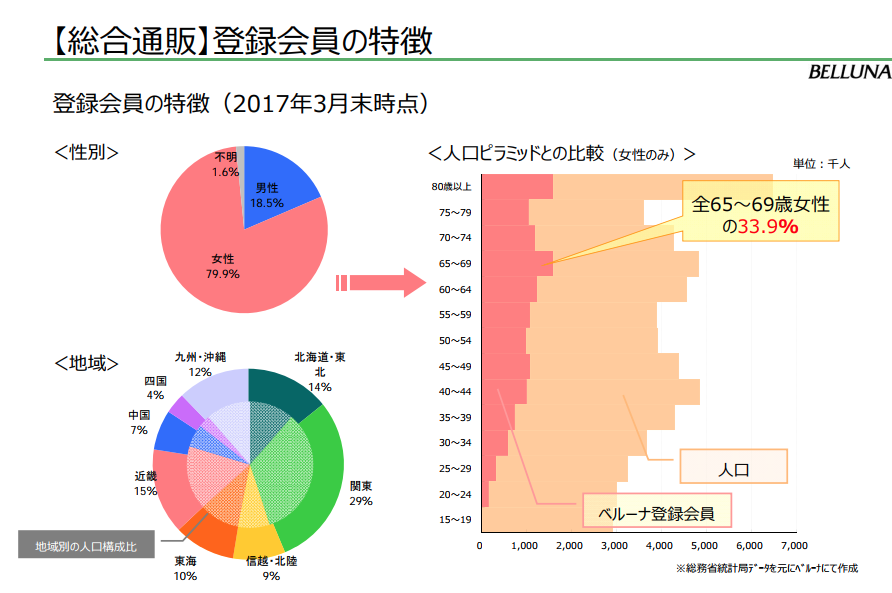

登録会員の8割が女性で、日本の60代後半女性の三人に一人が登録しているという点が特徴です。

② 専門通販事業

全体の28%まで拡大した専門通販事業では、食品、ワイン、化粧品、サプリ、看護師向けなどの特定ジャンルの商材を販売しています。

「グルメ友の会」で食品や花を扱うほか、ワイン専門通販「My Wine Club」、化粧品「OZIO」「なちゅライフ」、サプリメント「リフレ」、看護師向け「ナースリー」「アンファミエ」を展開。

「My Wine Club」では、国内でのワイン通販売上シェア8年連続で1位とのこと。

③ 店舗販売事業

売上の1割を占める店舗販売事業。着物や和装関連商品を販売する「BANKAN」「わものや」、ミセス向けアパレル店舗「BELLUNA」を展開。

その他、クライアント企業をサポートするソリューション事業ではチラシや販促物を封入同梱するサービスや、通販代行サービスも提供。

ファイナンス事業では、通販の利用者に対して融資の案内をする消費者金融事業を展開するほか、オフィスビルなどの不動産賃貸・開発をプロパティ事業として行なっています。

コスト構造

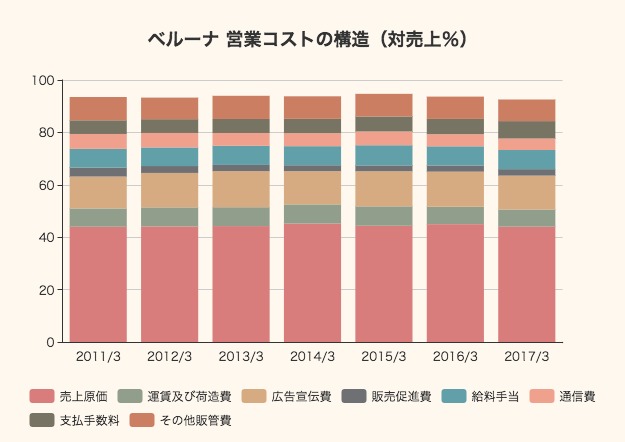

続いて、ベルーナのコスト構造を損益計算書からチェックしてみます。

売上原価率は44%前後で安定して推移しています。

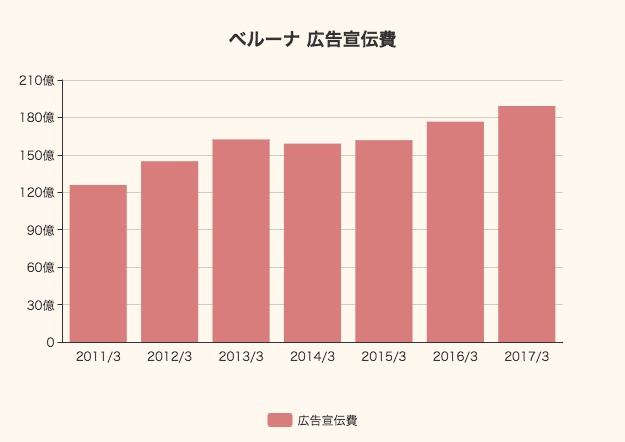

その他に目立つコストとしては、広告宣伝費が売上に対して15%前後、給料手当と運賃および荷造費がそれぞれ7%前後ずつあります。

2017/3期には全体的にコストが縮小し、営業利益率も例年より大きな7.5%となっていますが、もっとも大きく寄与しているのは広告宣伝費が売上に対して減少している点です。

絶対額としてはほとんど一貫して増加しているので、それ以上に売上が増えているためと言えます。

財政状態と企業価値(EV)

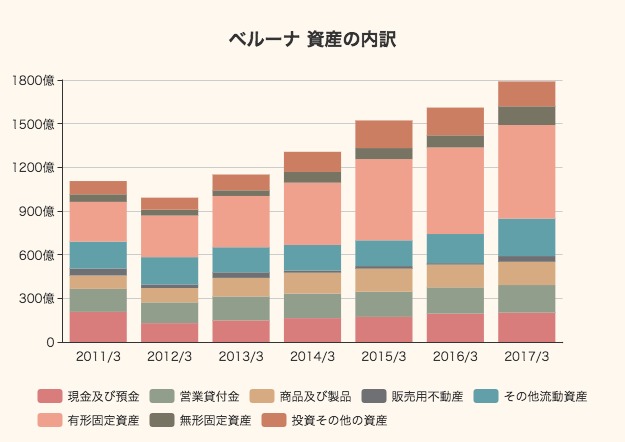

続いて、ベルーナの財政状態をチェックしてみます。

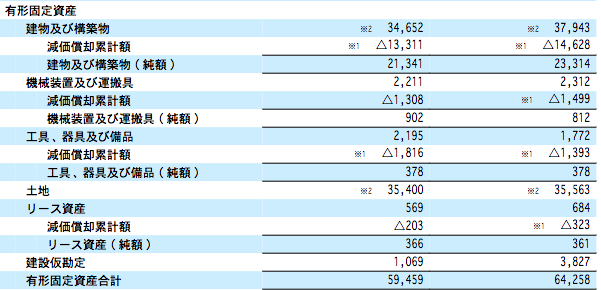

総資産は1790億円ありますが、そのうちもっとも大きいのは有形固定資産で642億円もあります。

有形固定資産の内訳をみると、建物と土地を多く所有していることがわかります。

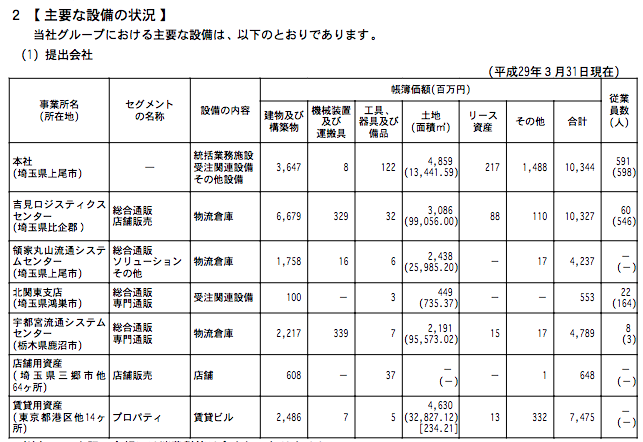

具体的にどんな資産を有しているのかを見てみましょう。

帳簿価格でみると、本社に103億円、埼玉の物流センター二ヶ所に103億円と42億円、栃木県の物流センターに48億円、賃貸用不動産として75億円の資産を持っています。

ここに掲載されている資産の簿価を合計すると384億円で、ベルーナ単体での有形固定資産の簿価とほぼ一致します。

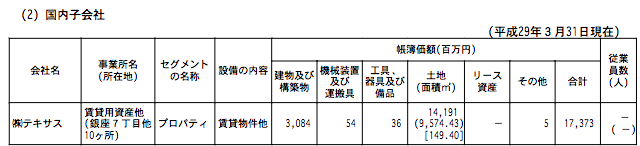

子会社の設備についても記載があります。

グループ企業「テキサス」で174億円の不動産を抱えています。

ベルーナ単体と合わせると、およそ250億円の有形固定資産を不動産事業のために抱えていることになります。

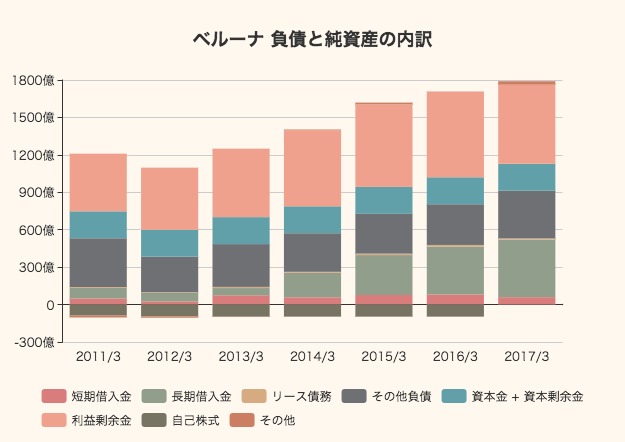

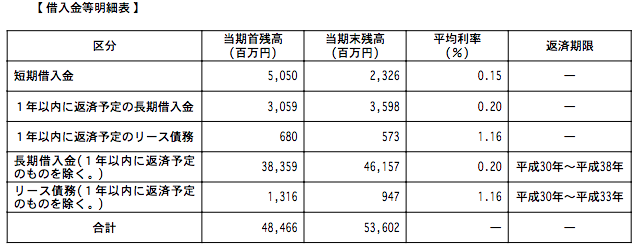

続いて、負債と純資産の状況を見てみます。

利益剰余金が600億円以上積み上がっている一方、長期借入金が461億円に増大しています。

ここで、ベルーナの企業価値(EV)を計算してみます。

株式時価総額は1389億円。借入金などの有利子負債は536億円あります。

その一方、現預金は202億円あるので、ネット有利子負債は334億円ということになります。

以上からEV(企業価値)をざっくり計算すると、1723億円ということになります。

キャッシュフローの状況

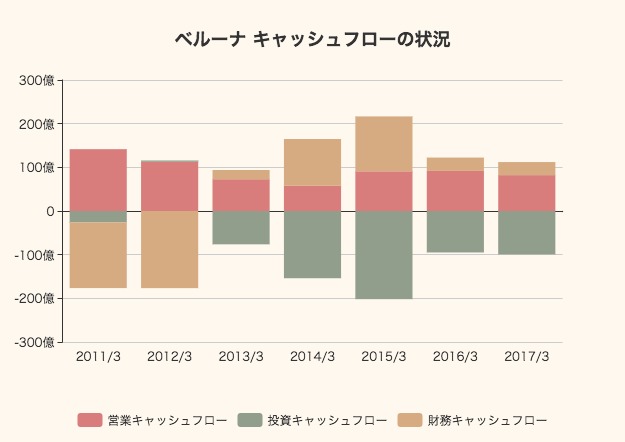

上場企業として評価する上で重要なのは、やはり「どれだけの現金を稼ぎ出しているか」です。ベルーナのキャッシュフローの状況を見てみます。

営業キャッシュフローは安定してプラスですが、2010年度は141億円あったのに直近では82億円と、全体としては減少傾向です。

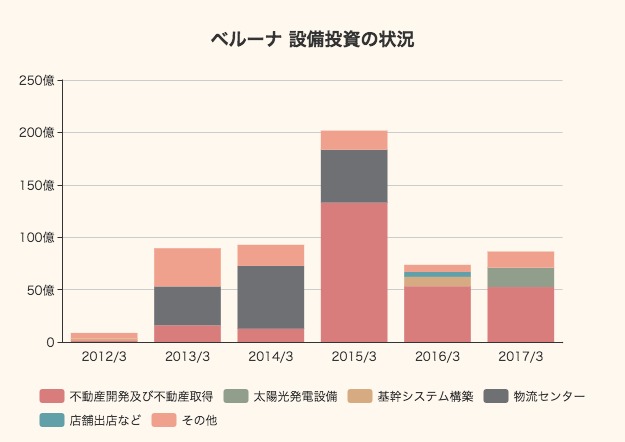

その中でも積極的に投資を行なっていますが、その多くは不動産の購入です。

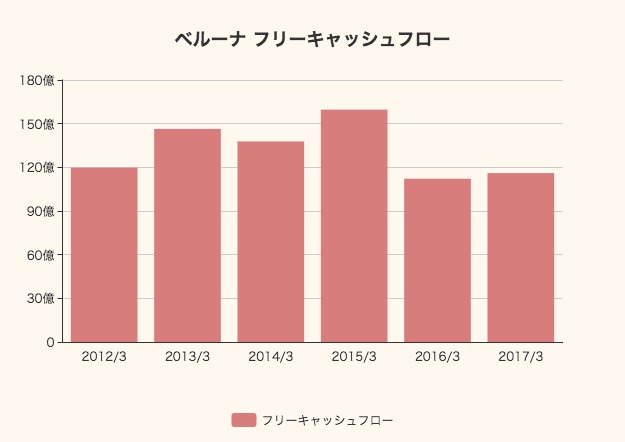

不動産の購入はベルーナの本業とは異なる資本の使い方なので、その部分を取り除いてフリーキャッシュフローを計算してみます。

本業から毎年110億円以上の現金を稼ぎ出してはいるものの、6年間横ばい、むしろ減少傾向となっています。

「本業が儲からなくなってきたから不動産に投資しているのでは?」と疑いたくなる内容です。

企業価値(EV)1723億円という水準は、今後も100億円以上の現金を生み出すことができるのであれば、成熟企業として一般的な水準と言えます。

今期の状況と今後の展望

問題は「ベルーナが今後どうなるのか」「どうしようとしているのか」という点です。

直近の決算説明資料を読んでみます。

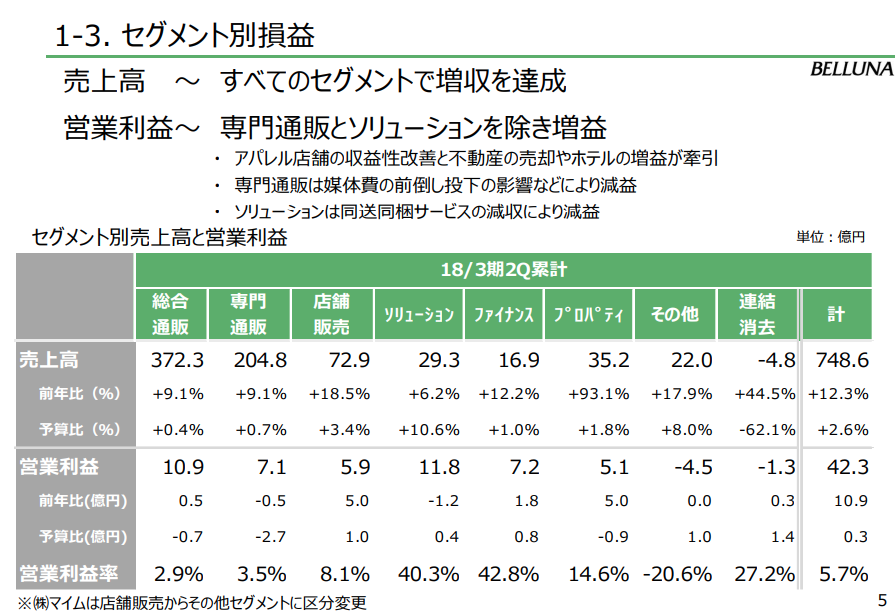

全体的に増収となっています。メインの通販事業は9.1%の増収、店舗販売も18.5%の増収です。

前述した通り、その他の事業は全体に寄与する割合としては低いものの、プロパティ(不動産)事業が前年から2倍近くに売り上げ拡大しています。

また、通販事業の利益率が低く、売上規模の小さいソリューション事業が稼ぎ頭となっていることもわかります。

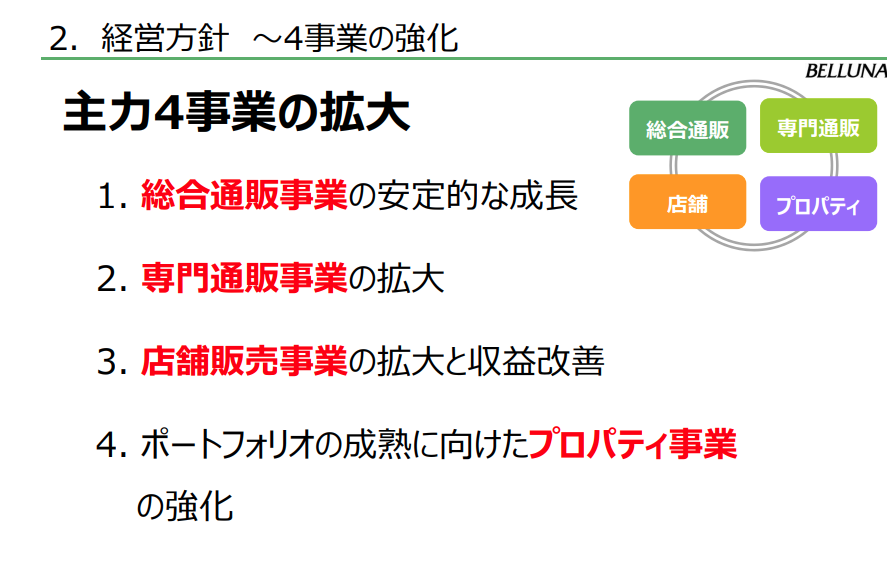

経営方針としては、今後とにかく売上高2000億円を目指すという構えです。「いつまでに達成する」という期日は特に書いていないように見えます。

そのために、主力4事業を強化していくとしていますが、今期の稼ぎ頭である「ソリューション事業」については触れられていません。

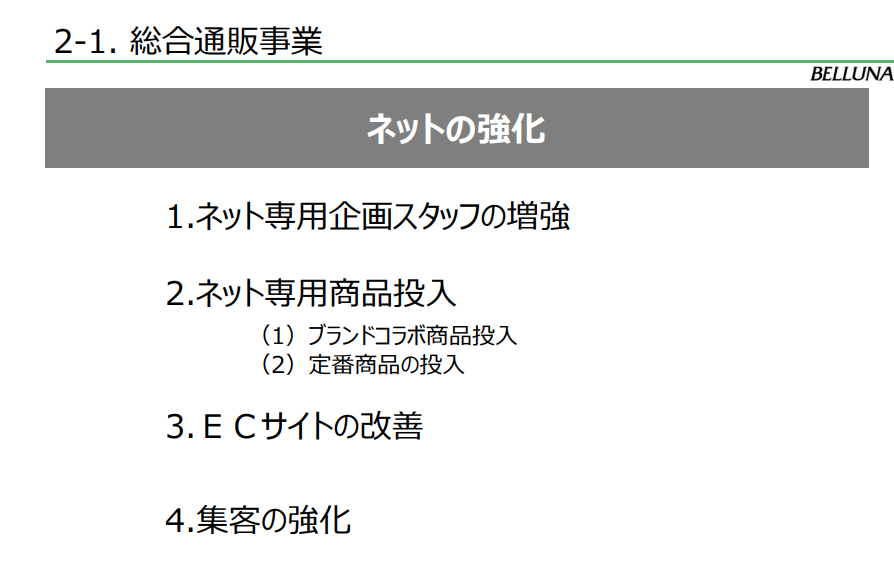

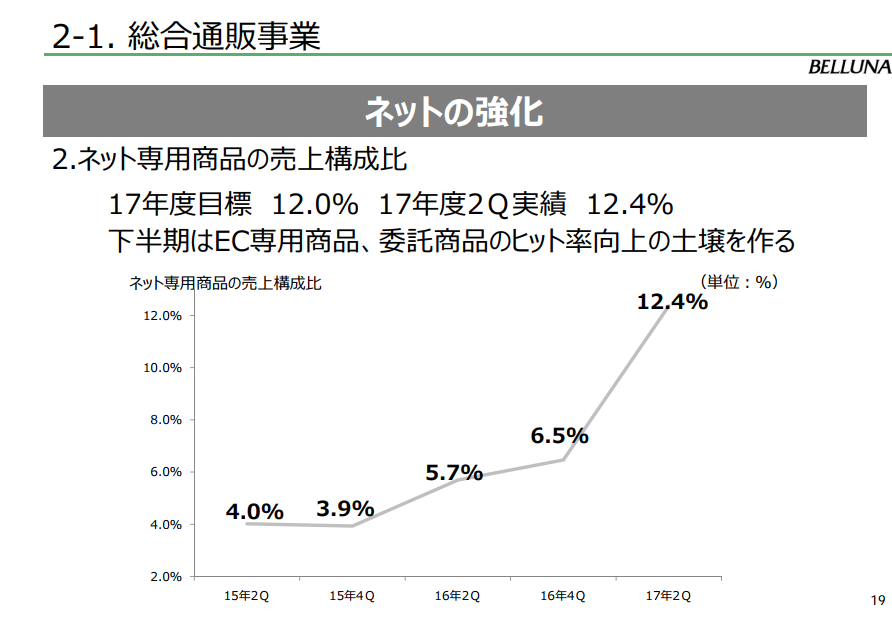

メインの総合通販事業では、ネット通販の強化を掲げています。「スタッフの増強」「商品投入」「サイト改善」「集客」の4つ。

ネット専用商品の売上比率は10%を超えるまでに増大しています。

カタログ、店舗、ネットの三つのチャネルで相乗効果を狙うとのことです。

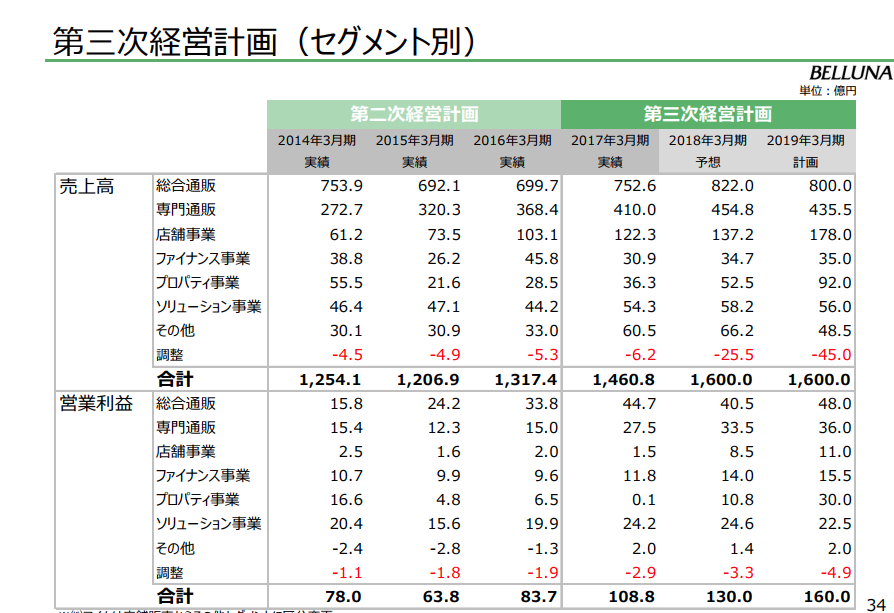

ベルーナの「第三次経営計画」におけるセグメント別売上・営業利益の内訳です。

プロパティ事業で売上を2016年度の36億円から92億円へと、2年で3倍近くに伸ばす計画となっています。

安定している成熟事業をメインとする会社が、ホテル運営などの不動産事業に踏み出す、と聞くとどうしても「大丈夫かな?」と思ってしまいますが、ベルーナは今の所はプロパティ事業の売上を伸ばしてきています。

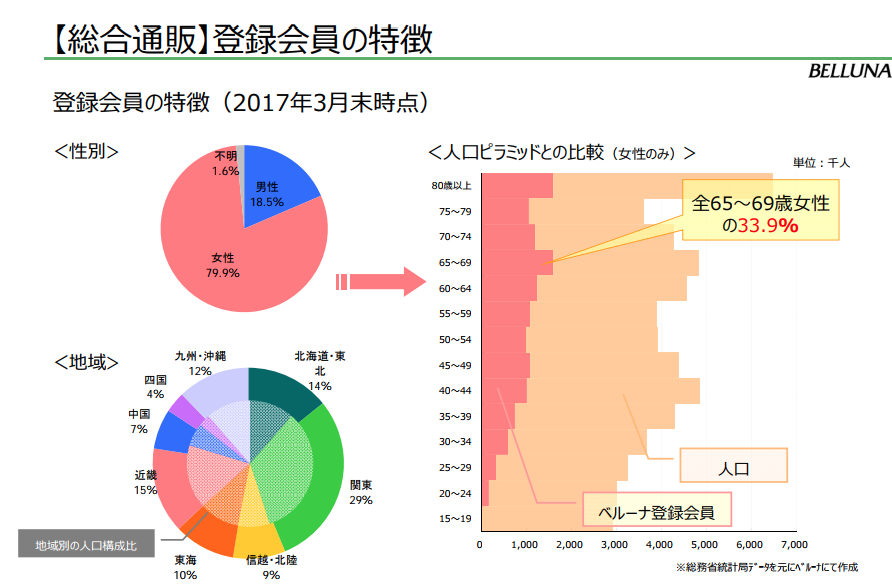

ベルーナはおよそ40年の通販事業で、ミセス層を中心に1700万人を超える登録会員を抱えています。

そして、その80%は40代以上の女性。これこそがベルーナにとっての他にない強みとなっているわけですが、逆にいうと今後は新しい会員が入ってくることを期待しにくいとも言えるのでは?と疑ってしまいます。

もう一度、「登録会員の特徴」のグラフを見てみます。

右のグラフを見ると、80歳以上の女性だけで150万人くらいの会員はいるようです。

長寿大国ニッポンと言えど、女性の平均寿命は87歳で、活発な消費ができる年齢はもっと低いはずです。

そう考えると、今後の持続的な成長可能性について疑いの目を向けてしまうのは、僕だけではないのではないでしょうか。

アプリでもっと便利に

© 2016-2025 Strainer