今回はエボラブルアジアについて調べます。

2007年に「旅キャピタル」として設立され、(株)アイ・ブイ・ティから「e航空券.com」の事業を取得。

また、同年に航空券販売サイト「エアーズゲート」を運営する(株)Valcomを完全子会社化。

2008年には旅ウェブ(株)より海外ホテル販売サイト「旅WEB」を取得。

2009年には航空券の卸売りなどを展開していた(株)アイ・ブイ・ティを完全子会社化したほか、パラダイムシフトより海外航空券販売サイト「CAS Tour」を取得。

2011年にはワンストップで複数の商材を提供できる統一ブランド「TRIP STAR」の提供を開始。

2012年にはソルテックグループとの合弁により「Evolable Asia Co., LTD.」をベトナム・ホーチミンに設立し、ITオフショア事業を開始。

2013年に社名をエボラブルアジアに変更すると、(株)空旅ドットコムより航空券販売サイト「空旅.com」を譲受。

そして2016年に東証マザーズに上場し、ちょうど1年後に東証一部に指定されます。

当初は「旅キャピタル」の名前通り、事業買収から始まった会社であることがわかります。

2014/9期からの業績を見ると、次のように大きく成長しています。

OTAは広告費がかさむために利益率は上がりにくいジャンルですが、エボラブルアジアは経常利益率12%を超えており、利益率はかなり良い方だと言えます。

果たしてどんな事業を展開しているのか、事業内容とビジネスモデル、決算数値を深掘りしてみようと思います。

エボラブルアジアの4事業

エボラブルアジアでは、次の4つの事業を展開しています。

1. オンライン旅行事業

創業当初から展開してきたオンライン旅行事業(OTA)です。

2. 訪日旅行事業

今後拡大すると言われているインバウンド需要に対応する事業です。

3. ITオフショア事業

ベトナムに現地法人子会社「EVOLABLE ASIA」を設立しており、ラボ型開発を中心に多様な開発・BPOソリューションを提供しています。

当初は自社サービスのためにオフショア開発を検討していたところ、現地のエンジニアのレベルがとても高かったために事業化したそうです。

4. 投資事業

成長企業への投資を通じて投資先企業との協業等によるシナジーを追求しています。

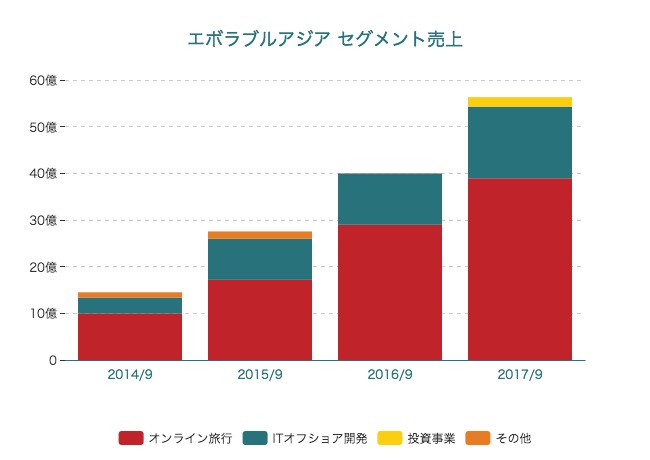

事業ごとの売上は次のようになっています。

メインのオンライン旅行事業は10億円から39億円、ITオフショア開発事業も3.4億円から15億円と3年で大きく売上を伸ばしています。

訪日旅行事業と投資事業は今のところ、それほど大きな収益を生んでいないようです。

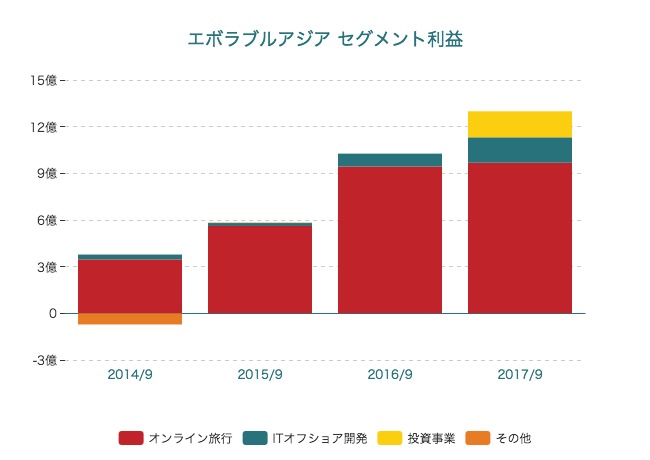

セグメント利益も見てみます。

オンライン旅行事業が10億円弱と、利益のほとんどを生み出していることがわかります。

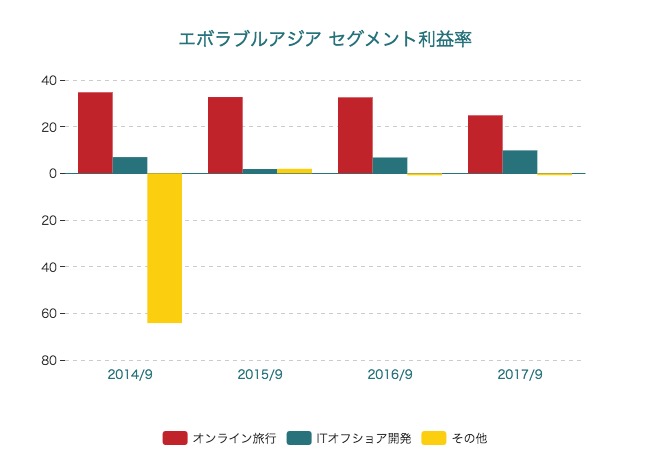

セグメント利益率です。

オンライン旅行事業の利益率が前年まで30%前後ととても高かったことがわかります。2017/9期は24.86%と少し利益率が下がっています。

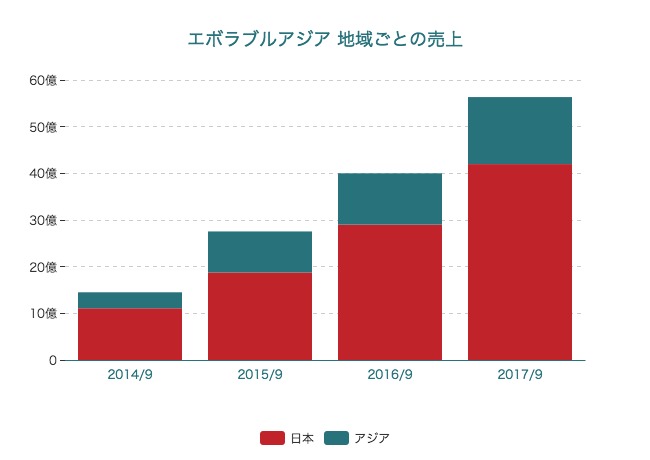

地域ごとの売上もみてみます。

アジアでの売上が14億円ほどありますが、ITオフショア事業の売上です。

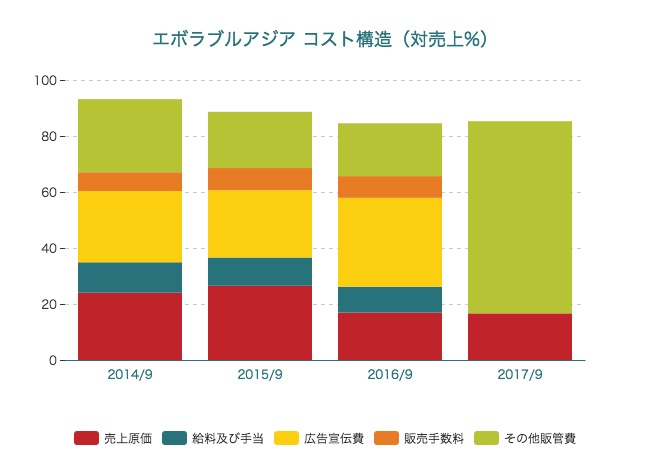

コスト構造

続いてコスト構造を対売上比率で見てみます。

2017/9期はまだ有価証券報告書が出ていないため、ざっくりとした内訳になっています。

2016/9期を見ると、広告宣伝費が売上に対して31.7%ととても大きくなっています。

一方、売上原価率は24%から17%と改善傾向。その他のコストは売上に対して同じくらいの比率で推移しています。

オンライン旅行事業について深掘り

エボラブルアジアのセグメント業績やコスト構造についてざっくりと見てみましたが、ここでメインのオンライン旅行事業に特化してみていきたいと思います。

まず特徴的な点は、「国内の全航空キャリアとの直接契約を持っている唯一のオンライン旅行会社である」という点です。

東証一部に指定された時のインタビュー動画によれば、直接契約であるゆえに仕入れが安定しており、なおかつ良いレートで仕入れることが可能とのこと。

その結果、国内線というジャンルに区切るとエボラブルアジアが国内一位を走っているそうです。

さらに、国内すべての航空会社から直接仕入れられるという強みを生かし、多様な販路を展開しています。

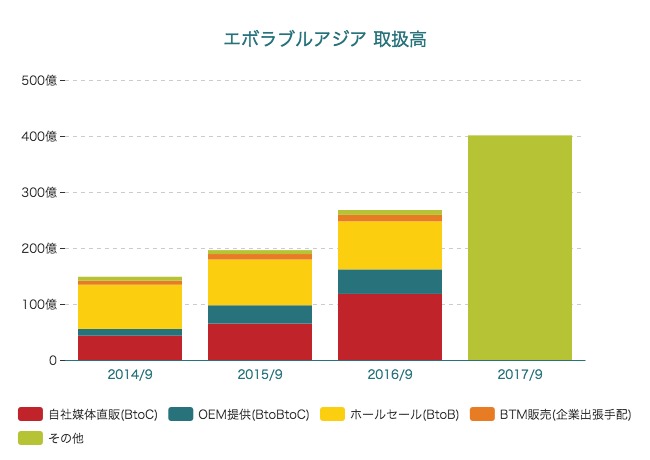

1. BtoCサービス/自社直営サイト

一つ目の販路は自社の直営サイトでの通販です。主に以下の7サイトを展開しています。

(ホームページより)

2. BtoBtoCサービス/旅行コンテンツ OEM提供

二つ目が、旅行コンテンツのOEM提供です。他社の媒体に商材及びシステムを提供する、というサービスです。

3. BtoB(ホールセール)

3つ目はホールセールです。他社旅行会社への卸売りを行なっています。

4. BTM(ビジネストラベルマネジメント)

4つ目がBTMです。日常業務の出張に関するチケット手配などを行えるシステムを、出張ニーズのある企業にシステム「旅Pro-BTM」を無料で提供。

以上の4つの販路の取扱高は次のように推移しています(2017/9期は未公開)。

2016/9期までを見る限り、もっとも伸びているのは自社媒体での直販(BtoC)です。

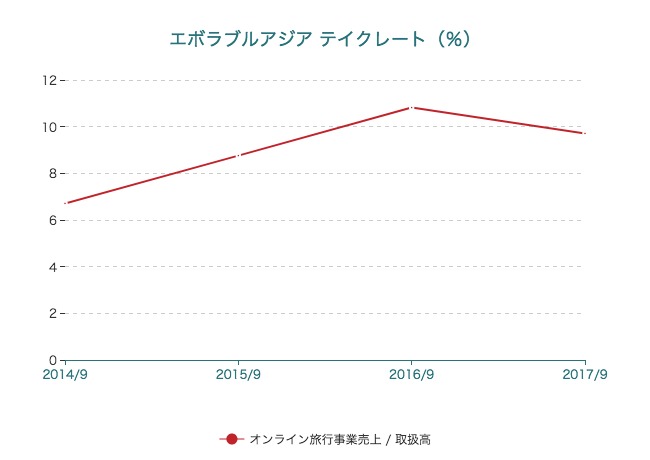

旅行事業の取扱高と売上高から、テイクレートを算出してみます。

おおむね10%前後となっています。割と一般的な水準と言えます。

「ラボ型」のITオフショア事業

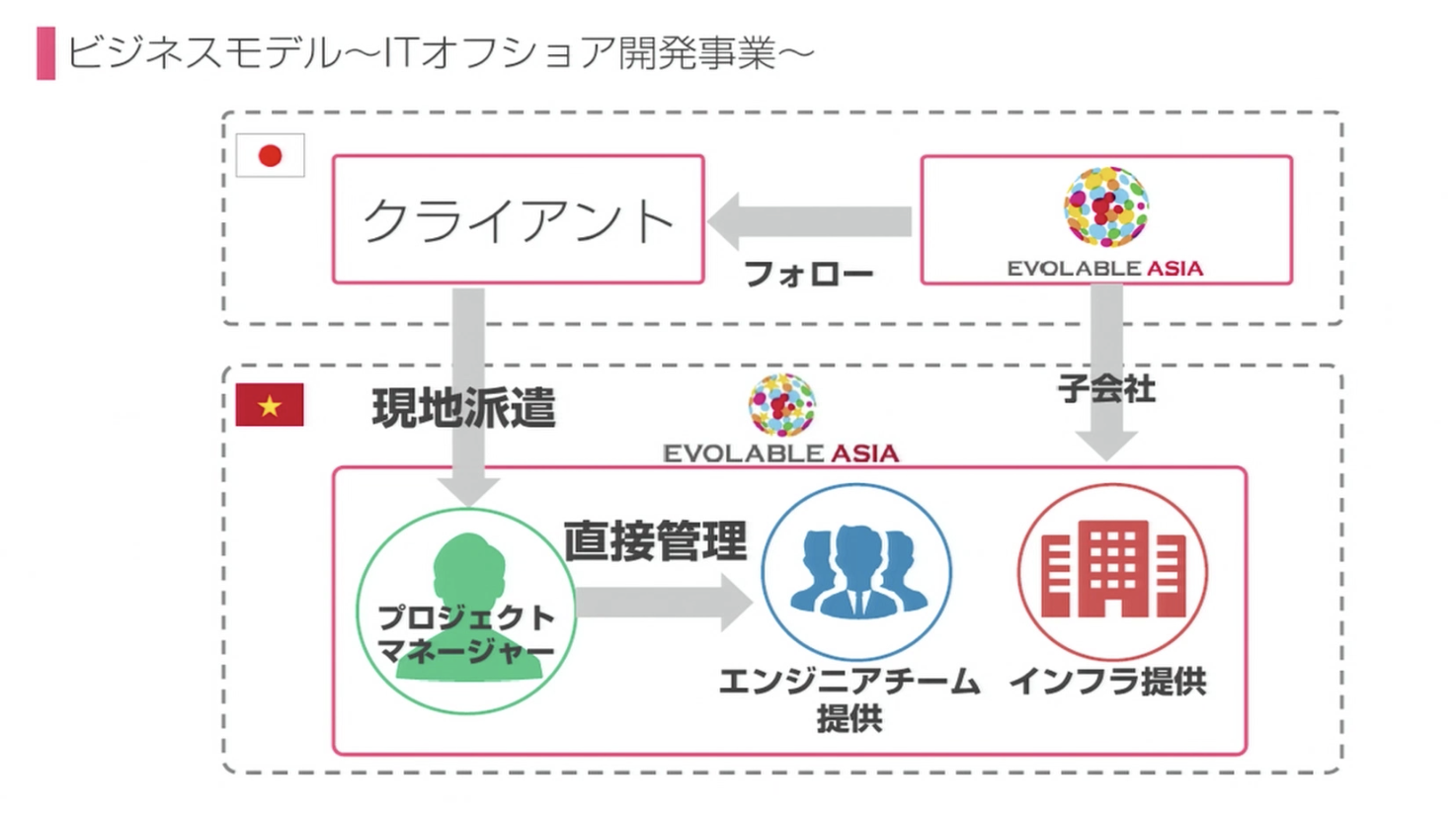

続いて、第2の事業であるITオフショア事業について詳しくみてみます。こちらもとても面白いビジネスモデルになっています。

当初は2011年、自社サービスのためにベトナムに開発拠点を作ってみたところ、現地のエンジニアのクオリティがとても高かったために2012年に事業化した、という経緯があります。

始まりは後発だったそうですが、始めてから3年目の2014年には東南アジアにおける日系オフショアとしては最大手になりました。

その大きな要因として挙げられているのが「ラボ型」の組織モデルになっていること。

その中では、クライアントにエンジニアをチームごと提供し、クライアントがプロジェクト管理者を派遣して直接チームを管理する、というモデルになっています。

しかも、クライアントのプロジェクトマネージャーが、現地のエンジニアを直接面接し、採用が決まるとエボラブルアジア(現地法人)の正社員として採用するというモデルにより、稼働率はほぼ100%となります。

また、クライアントの多くがDeNAやグリー、ヤフーなどの自社サービスを有する企業であることから、一度採用してしまうと基本的にはチームを継続して運営するというストック型の事業となっています。

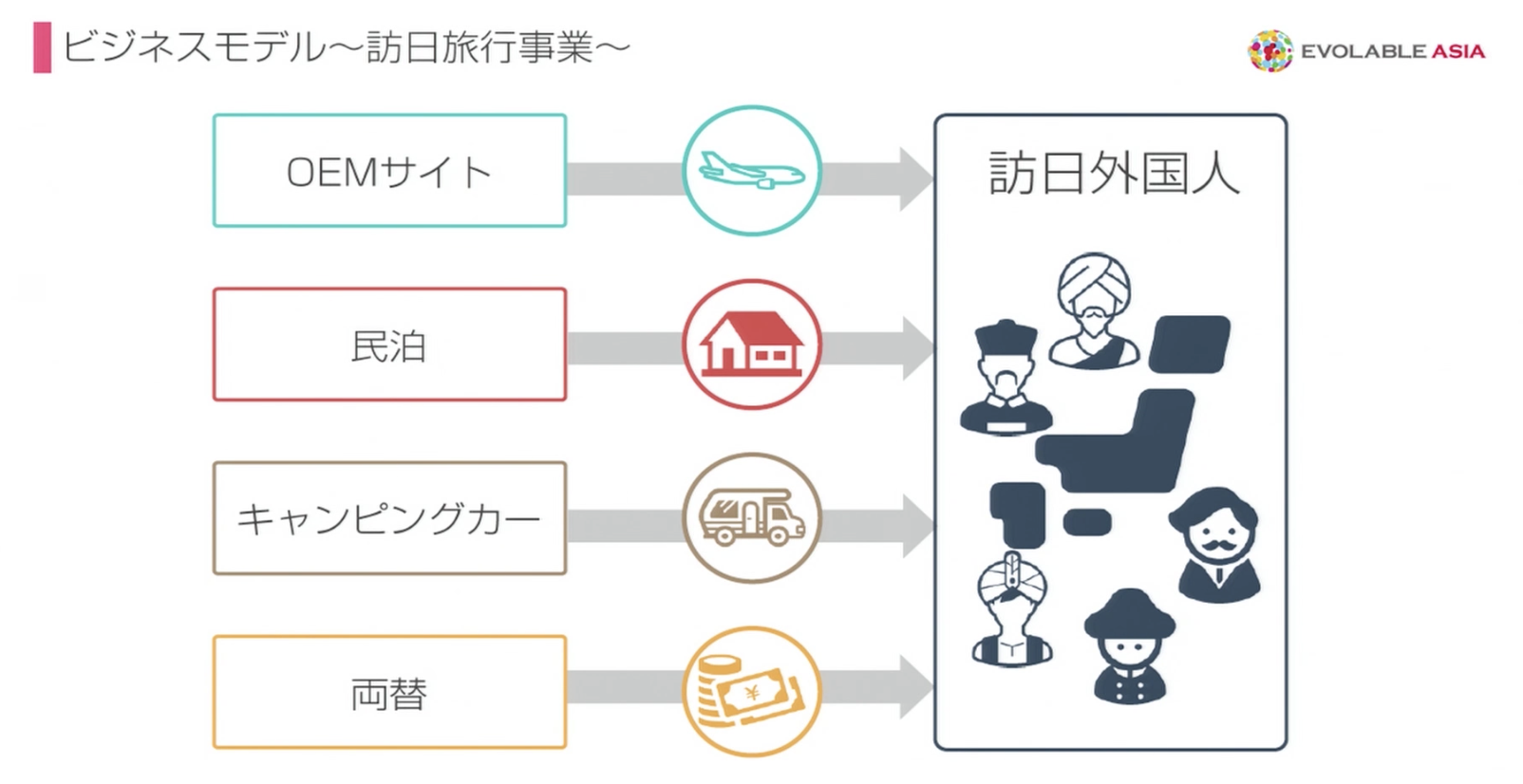

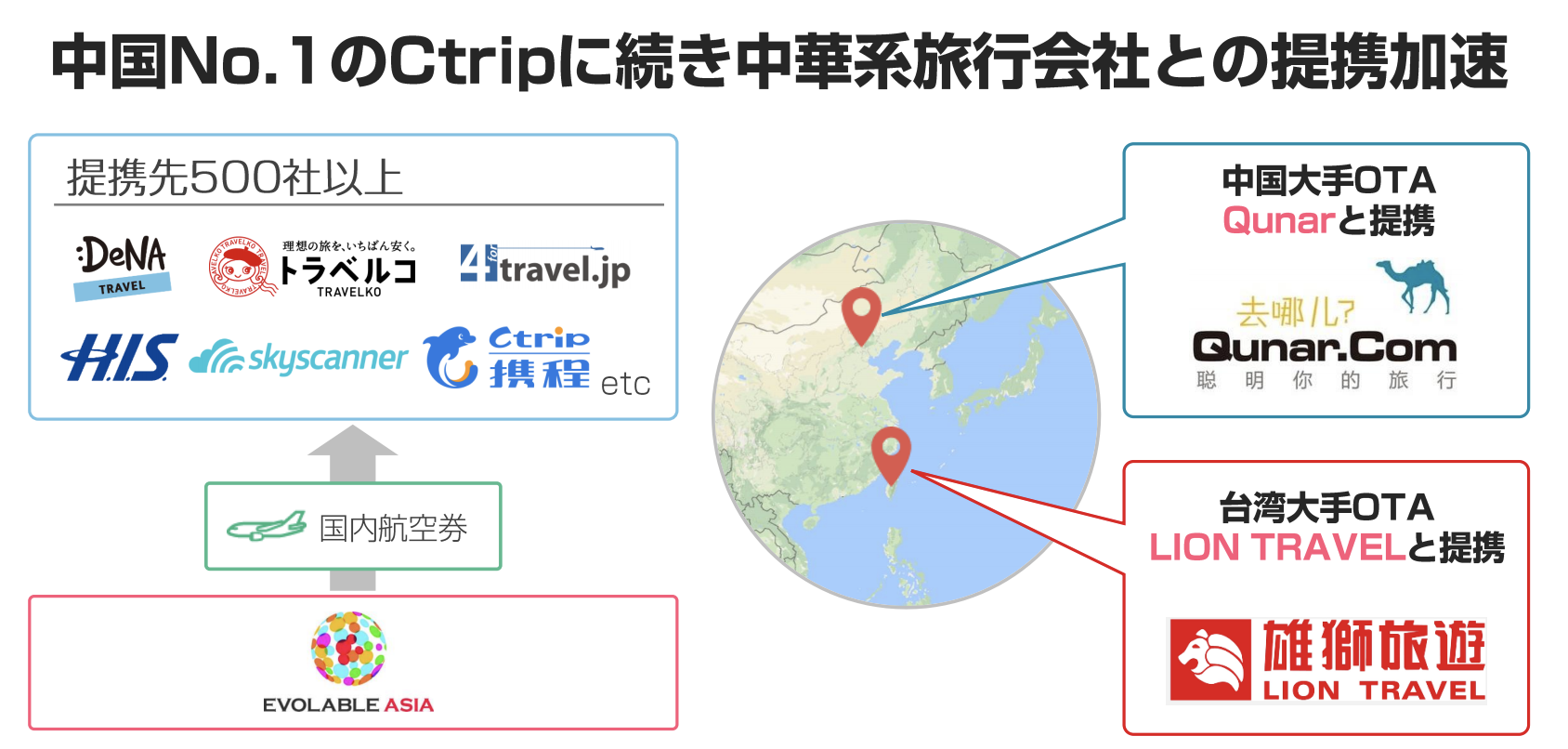

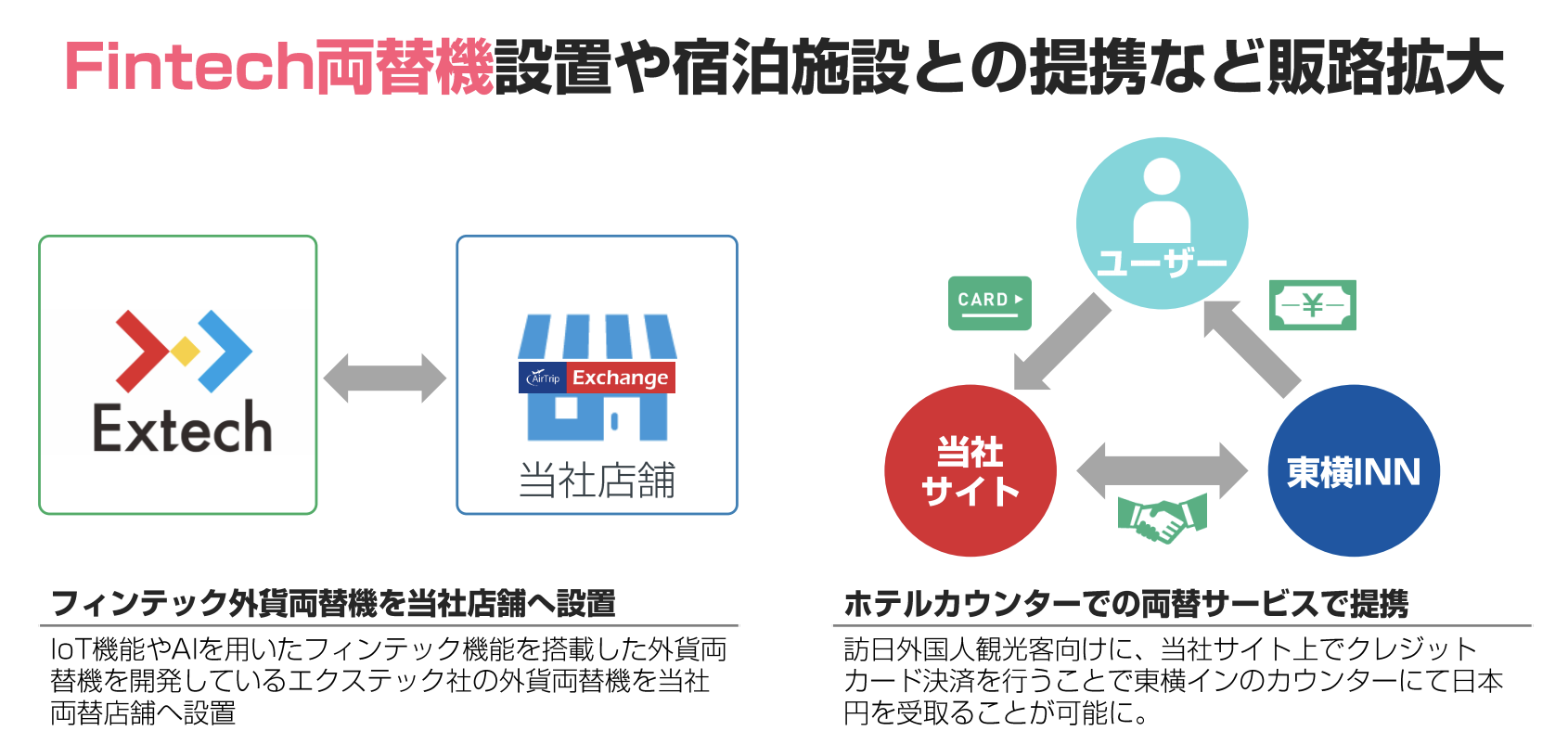

訪日旅行事業

続いて、エボラブルアジアが今後、第3の柱にしていこうとしている訪日旅行事業も深掘りしてみます。

こちらもユニークかつ多様なアプローチをとっています。

具体的には、もっとも得意な商材である「国内航空券」を海外向けの販売サイトにOEM提供しているほか、民泊事業やキャンピングカー、両替商にも挑戦しています。

その中で、中国ナンバーワンOTA企業であるCtripをはじめ、QunarやLION TRAVELなどと提携。

IoTを活用した両替機をホテルのカウンターなどに設置する取り組みも行なっています。

4つ目の事業である投資事業では22社に11億円を出資していたりするようですが、あまり同社にとって重要ではないと思うので今回は割愛します。

まとめ

いかがでしたでしょうか。

強みである仕入れ力を武器に多様な販路を展開していたり、自社サービスのために始めたITオフショアを事業化して東南アジアの日系オフショアとしてはトップになったり、訪日外国人向けに両替機を設置したりと、目まぐるしいほど多様な事業展開を見せているのがエボラブルアジアという会社です。

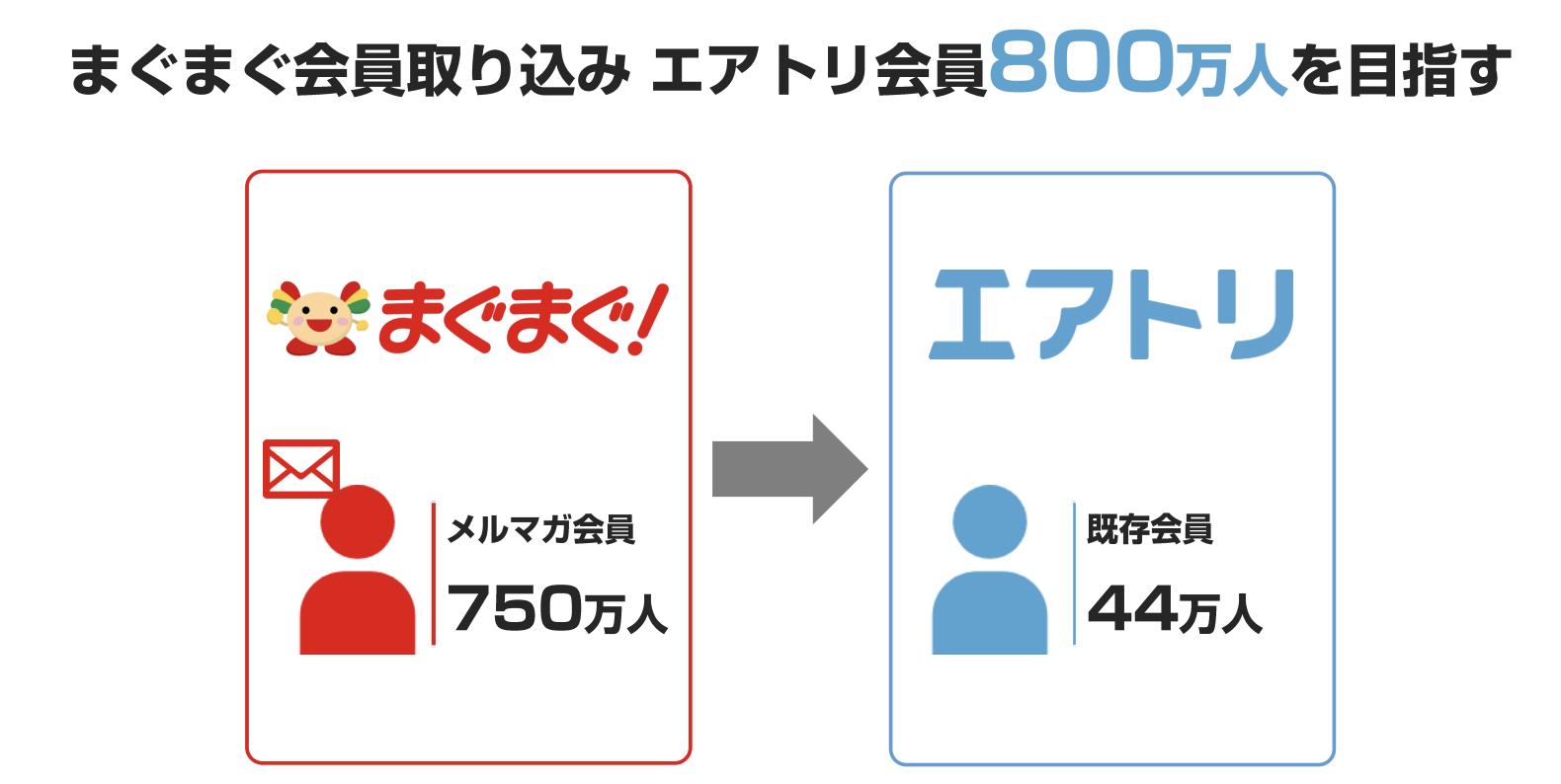

一方で、メルマガサイト「まぐまぐ」の会員を旅行サイト「エアトリ」に取り込むと言ったり、

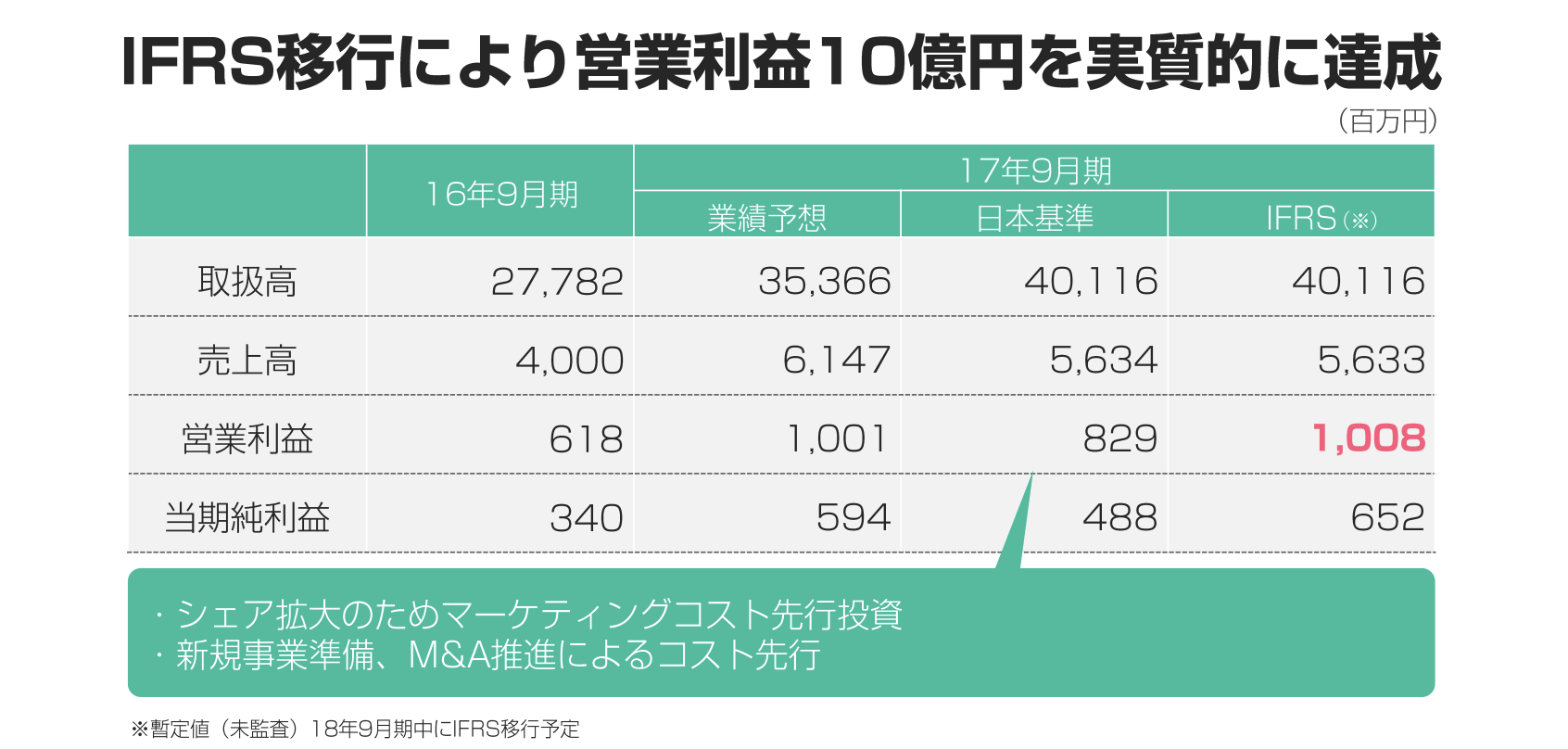

目標未達となった営業利益10億円をIFRSに移行するからオッケーと言ったり、若干「???」と思う部分もあります。

ただ、一つ言えるのは国内OTAは間違いなく成長分野であり、その中でエボラブルアジアは優位なポジションにいるということです。

これだけ多様な事業を展開する力というのも率直にすごいと思います。この分野はアドベンチャーをはじめとして野心的な企業がいくつかありますが、今後どのようになっていくか、楽しみにみていきたいと思います。

おまけ:バランスシートとキャッシュフローの視覚化

資産の内訳です。

総資産75億円のうち、現預金が21億円、営業投資有価証券が10億円あります。

負債と純資産です。

比較的どれかに偏ることなくばらけています。利益剰余金は9.3億円、資本金と資本剰余金が合わせて18.6億円、借入金が14億円ほどあります。

キャッシュフローです。

営業キャッシュフローはプラスではあるものの、数億円規模。財務キャッシュフローの方が大きくプラスであり、調達したお金を投資に回しているのがわかります。

フリーキャッシュフローも計算してみましたが、直近はマイナスになっています。

アプリでもっと便利に

© 2016-2025 Strainer