水道修理で唯一の上場企業!ガス会社との業務提携により売上を拡大する「アクアライン」

今回は『水道屋本舗』を運営する「アクアライン」(証券コード:6173)についてまとめていきます。

創業者の大垣内剛氏は高校を卒業した後、スポーツトレーナーを目指してスポーツジムに就職します。

しかし、スポーツジム会員のダイエットメニューを作るだけの業務に、就職前に描いた夢とのギャップを感じて退職してしまいます。

しばらく転職活動を続けるも、心の底から打ち込める職業に出会えないまま時代は就職氷河期に突入。

大垣氏も苦戦を強いられ17社連続で面接に落ちてしまいます。

あるときタウンページを開くと、水道修理業の求人募集が多く掲載されていることに気づき、需要が大きそうだと考えた大垣氏は水道修理業を開業します。

自家用車を売却して捻出した70万円のみが開業資金であったため、なんとしても毎月の売上を確保する必要がありました。

売上を確保するために、24時間365日顧客からの電話を受けつけて水道修理に駆けつけたそうです。

その後、1995年に有限会社アクアラインを広島県に設立、2015年にマザーズ市場に上場します。

さっそく業績推移を見ていきましょう。

2012/2期の売上高は24.3億円でしたが、2018/2期には52.5億円にまで増加しています。

経常利益率は2012/2期の1.1%から、2018/2期には7.4%に上昇しています。

今回のエントリではアクアラインの事業内容、財政状態、事業展望について見ていきます。

大手ガス会社との業務提携で顧客開拓

アクアラインの事業セグメントは「水まわり緊急サービス事業」と「ミネラルウォーター事業」の大きく2つに分かれます。

セグメント別売上を見ると、18/2期時点の水まわり緊急サービスの売上は47億円で、3年で1.5倍ほどに売上を拡大しています。

セグメント別売上を見ると、18/2期時点の水まわり緊急サービスの売上は47億円で、3年で1.5倍ほどに売上を拡大しています。

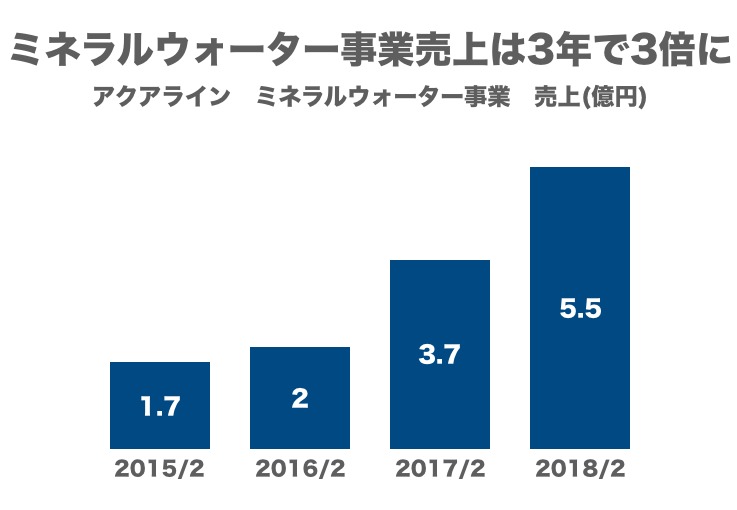

ミネラルウォーター事業も売上が拡大しており、18/2期は5.5億円ほど売り上げています。

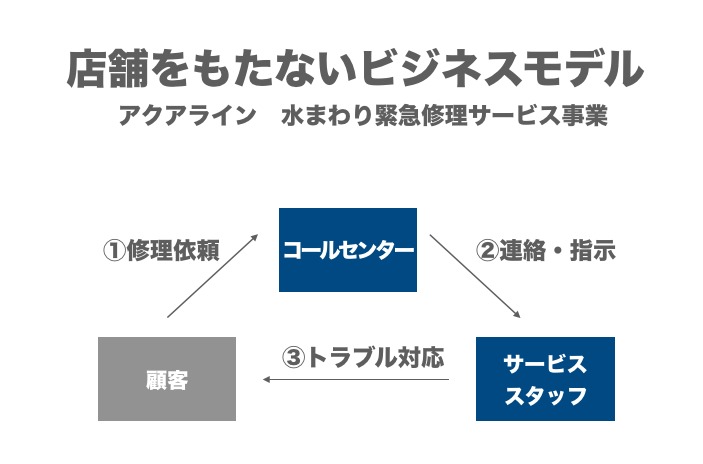

中核である水まわり緊急サービス事業では『水道屋本舗』を全国で展開し、水まわりの緊急トラブル対応、器具販売などを行なっています。

(水道屋本舗 HP)

『水道屋本舗』は「車両が店舗」をうたっており、スタッフの完全リモートワーク体制を構築しています。

会社が貸与する車両にはGPSなどのITシステムが搭載されており、一番現場に近いのは誰で在庫をどれだけ持っているのか、といった情報をコールセンターがリアルタイムで管理しています。

顧客の修理依頼に対し、コールセンターが最も現場に近いスタッフに連絡・指示。

顧客の修理依頼に対し、コールセンターが最も現場に近いスタッフに連絡・指示。

その後、スタッフが”店舗”である自動車で現場へ駆け付けてトラブルに対応する、という流れです。

『水道屋本舗』は北海道から沖縄まで展開しており、24時間365日対応しています。

躍進の要因となっているのは、異業種とのパートナーシップ拡大による顧客開拓です。

アクアラインは、2015年に西武ガス、2016年に大阪ガス、2017年に広島ガス、東京ガスと立て続けに業務提携を結びました。

提携各社の顧客から寄せられるトラブル対応依頼の一部または全てをアクアラインが請け負っています。

ガス会社が抱える豊富な顧客基盤にアクセス可能となったことで、アクアラインは中核事業の急速な拡大を実現してきました。

PB商品がミネラルウォーター事業を牽引

緊急修理サービスは顧客にトラブルがあった時に初めて修理依頼がきます。

これは、修理が済むと顧客との関係が終わってしまうスポット型のビジネスです。

安定的な収益の獲得を目指し、アクアラインはウォーターディスペンサーの取り扱いを2008年から開始。

ミネラルウォーター事業に参入しています。

まだ全体売上の10%ほどしかありませんが、ミネラルウォーター事業の売上は3年で3倍に増加しています。

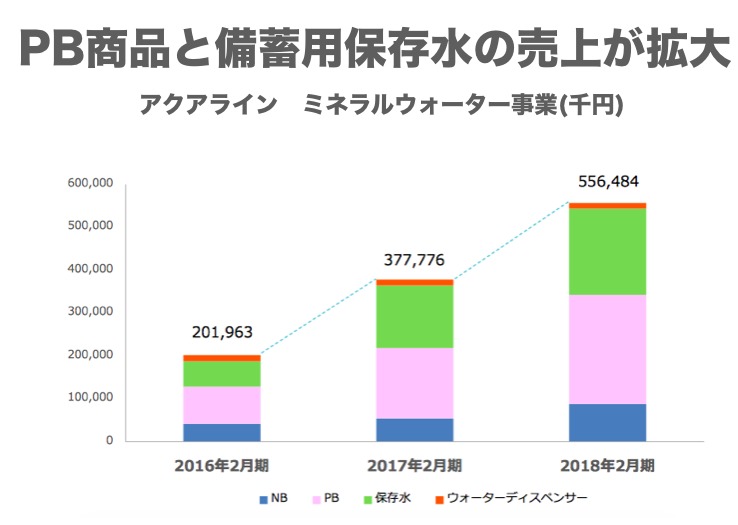

2009年からペットボトル入りのミネラルウォーターを販売しており、企業や大学のブランド入りペットボトルや備蓄用の保存水を手がけています。

オープンキャパスなどで大学が配るブランド入りペットボトルは国内シェア1位で、青山学院大学やICU(国際基督教大学)のペットボトルはアクアラインにより作られています。

商品別の売上推移を見ていくと、ブランド入りペットボトル水のPB商品や備蓄用の保存水が売上成長をけん引しています。

商品別の売上推移を見ていくと、ブランド入りペットボトル水のPB商品や備蓄用の保存水が売上成長をけん引しています。

備蓄用の保存水は東日本大震災や熊本地震後の発生により、保存水の入れ替え需要が生まれたようです。

売上に対する販売手数料率が上昇傾向

ここからはコスト構造と財政状態を確認していきます。

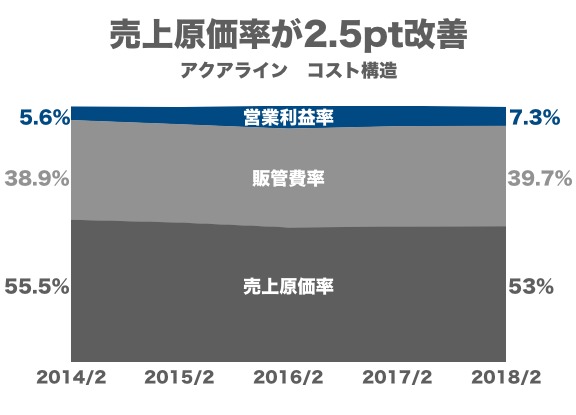

18/2期の売上原価率は53%と、14/2期から2.5pt改善しています。

販管費率は39.7%、営業利益率は7.3%となっています。

販管費の内訳を見ていくと、販売手数料が年々増加しており18/2期は売上に対して11%にまで膨らんでいます。

販管費の内訳を見ていくと、販売手数料が年々増加しており18/2期は売上に対して11%にまで膨らんでいます。

販売手数料は業務提携先に支払うものです。

バランスシートも確認していきます。

総資産は20.4億円あり、そのうち現預金が10.3億円とバランスシートの約50%を占めています。

総資産は20.4億円あり、そのうち現預金が10.3億円とバランスシートの約50%を占めています。

資産の原資となる負債純資産の部を見ると利益剰余金が7.4億円あります。

借入金は2.3億円ほどです。

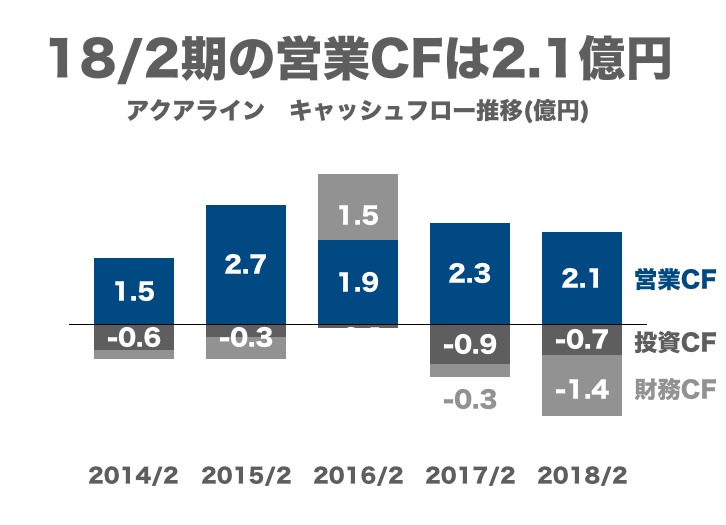

キャッシュフローの推移を見ていくと、18/2期の営業CFは2.1億円あります。

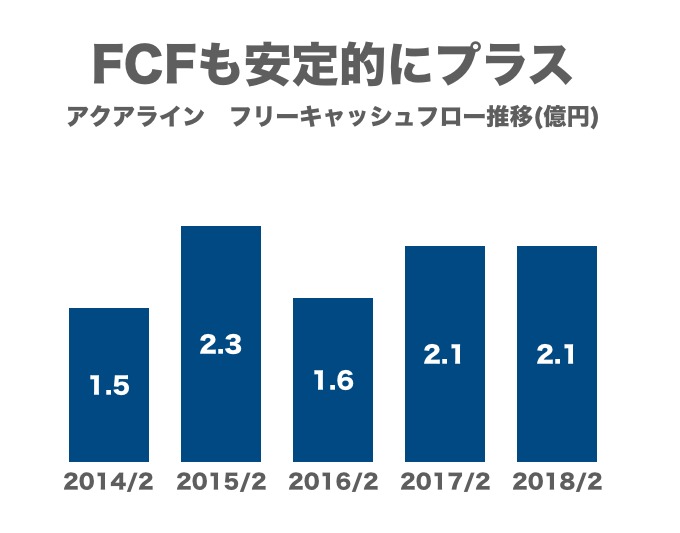

フリーキャッシュフローも安定的にプラスで、18/2期は2.1億円を生み出しています。

企業価値(EV)も計算していきます。

時価総額は53.19億円あります。

現預金10.3億円、借入金2.3億円を加味すると、企業価値は45.19億円となります。

18/2期のFCF2.1億円で割ると、21.5年分の評価がついていることがわかります。

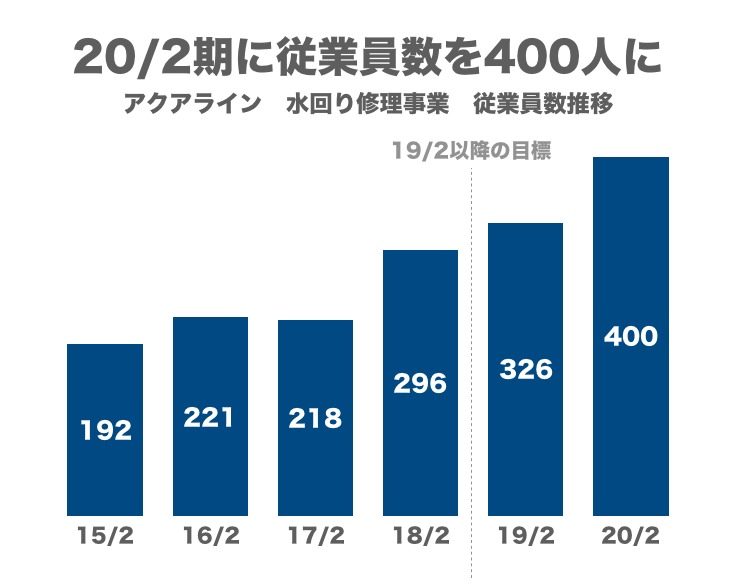

20/2期に従業員数400人を目指す

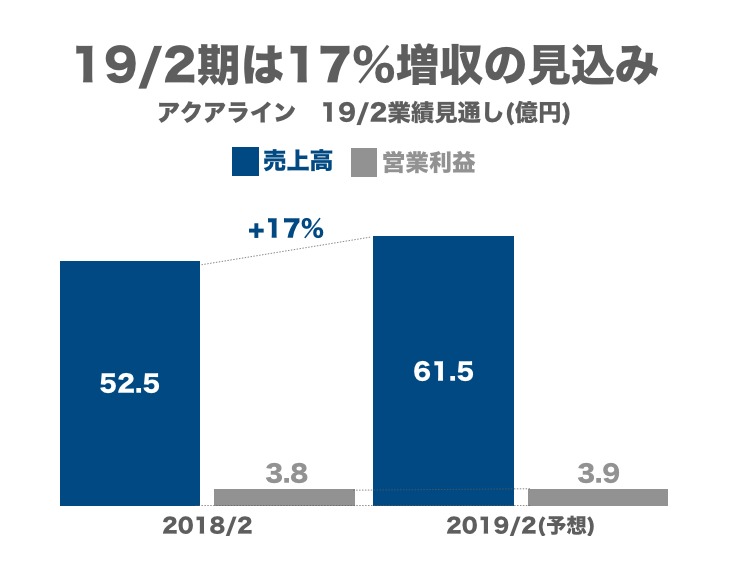

水まわりの緊急修理サービスで売上拡大するアクアラインですが、19/2期は17%の増収を掲げています。

19/2期の営業利益は3.9億円とあまり成長を見込んでいませんが、売上は17%の拡大を予想しています。

19/2期の営業利益は3.9億円とあまり成長を見込んでいませんが、売上は17%の拡大を予想しています。

一体どのような成長戦略を描いているのでしょうか。

(

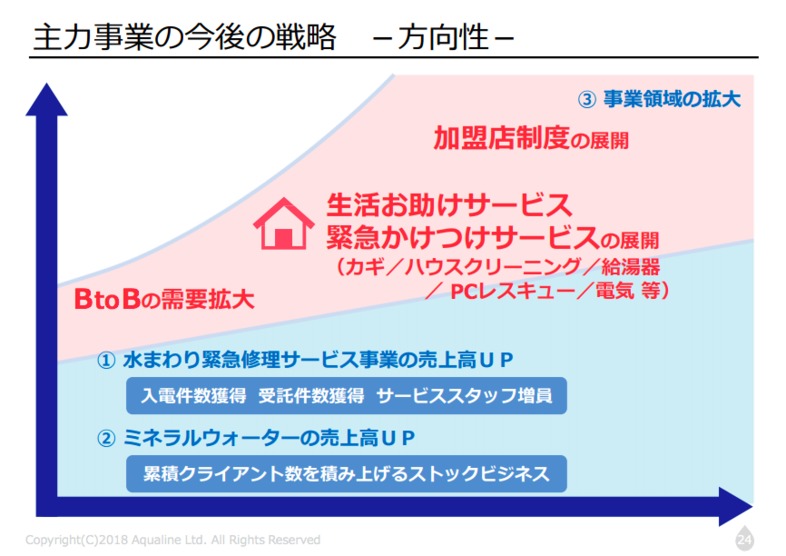

(今後の戦略としては、既存の2事業で売上を伸ばしつつ事業領域を拡大していくようです。

既存事業の強化

水まわり事業の従業員数を増やすことと広告の強化により、既存事業の売上拡大を狙っていくようです。

アクアラインは、水まわり緊急修理サービスの売上を拡大するために従業員数を増員していきます。

2020/2期の従業員数400人を目標に掲げています。

また、広告の強化により認知度の向上も図っています。

(

(『水道屋本舗』のユーザーは熟年層が多いようで、テレビCMを九州地方にて試験的に放映しています。

2018/8時点から11月の3ヶ月間で、認知度を17%向上させることが目標です。

この目標が達成されれば、他地域でもアクアラインのテレビCMが流れるかもしれません。

事業領域の拡大

事業領域の拡大としては、2017年に「リモデルコンシェルジュ」を設立することでリフォーム紹介事業をスタートさせました。

『水道屋本舗』の水まわりの修理サービスを受けた顧客にリモデルコンシェルジュの担当者が伺い、顧客のニーズにあうリフォームプランや施工店の紹介を行うサービスです。

2018年にビジネスパーソンをターゲットとする「スタジオフィット虎ノ門」をオープンしました。

2016年に(株)アームというパーソナルジム運営企業を買収しており、スタジオフィット虎ノ門はアームのノウハウを土台にしています。

2016年に(株)アームというパーソナルジム運営企業を買収しており、スタジオフィット虎ノ門はアームのノウハウを土台にしています。

メイン事業である水まわりサービスからあまりに離れていますし、高校卒業後にパーソナルトレーナーを志望していた社長の強い意向を感じる新規事業です。

参考資料

アプリでもっと便利に

© 2016-2025 Strainer