クックパッドは言わずと知れた日本最大級のレシピサイトであり、無料会員と有料会員を合わせたいわゆるフリーミアムのビジネスモデルが特徴。

月間の利用者数は6000万人を超える。

有料のプレミアムサービスについても180万人もの利用者がすでにいるそうだ。

しかし、クックパッドの年間の売上は140億円を超えており、月額280円のプレミアム会員の売上だけでは年間で60億円程度にしかならない。つまり、彼らは会員ビジネス以外の収益源を持っているということになる。

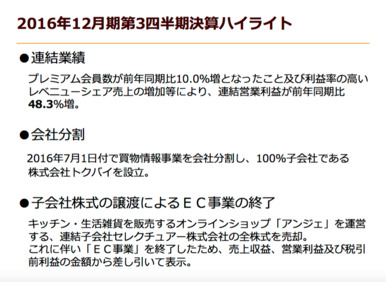

2016年第三四半期の決算ハイライトを見ると、「利益率の高いレベニューシェア売上の増加」と書いてある。

売上収益の構成も載せてあった。会員事業が半分以上で、広告による収益も30%近くあるようだ。ということは、レベニューシェアというのは広告事業の中に含まれるのだろうか?そもそも、有料会員による売上は半分も入っていないはずなので、その点の疑問も残る。

その次のスライドに答えを見つけた。どうやらレベニューシェア売上は会員事業に含まれるらしい。「dグルメ」というのというのはNTTドコモが提供するグルメ情報サービスのようだ。

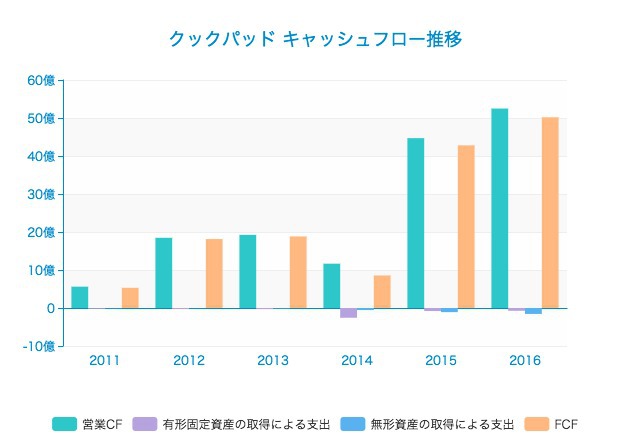

追記:キャッシュフロー分析

ここのところ不調気味のクックパッド社ですが、利益率は依然として高く、どのくらいの企業価値が見込めるかを試算してみたいと思います。

ここ2年はかなり絶好調だったようで、それぞれ40億円、50億円のフリーキャッシュフローを生み出しています。

しかし、今期は第2四半期時点で前年比マイナス13.3%の売上減となっています。

この中で、今後5年間のキャッシュフローをどう見積もったらよいでしょうか。

今回は思いっきり単純化して、クックパッドが永遠に毎年40億円のフリーキャッシュフローを生み続けるものとして試算してみます。

| 年 | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|

| 予測FCF | 40億 | 40億 | 40億 | 40億 | 40億 |

| 現在価値 | 36億 | 32億4000万 | 29億1600万 | 26億2440万 | 23億6196万 |

| 有利子負債額4421万9000 | 有利子負債コスト0.01 | 実効税率0.4 | |||

| 株主資本時価955億500万 | 株主資本コスト0.1 |

WACC 0.1 |

|||

| 永久成長率0.0 |

継続価値 400億 |

企業価値 547億4236万 |

|||

すると、残念ながら企業価値は547億円となってしまいました。

永久成長率ゼロパーセントだとやはり厳しいですね。

アプリでもっと便利に

© 2016-2025 Strainer