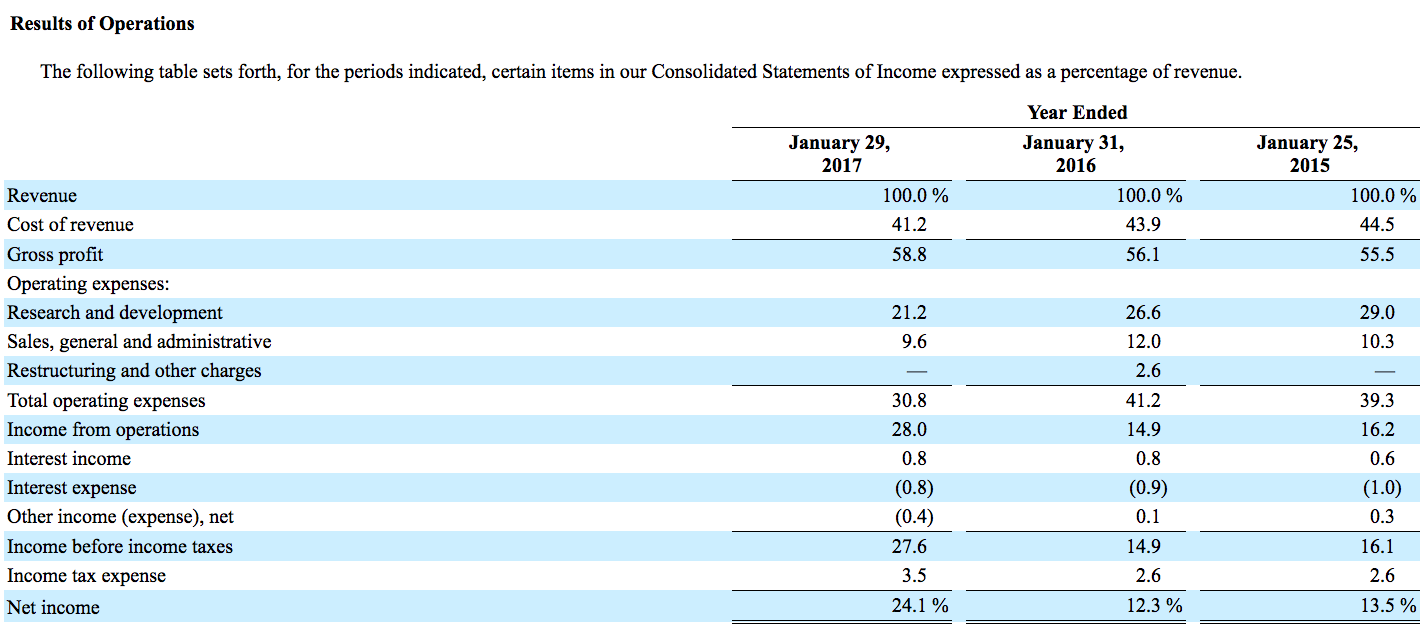

まずは全体の業績を見てみる。

売上高は69億ドルで前年からプラス38%の成長、営業利益は19億ドルで前年から159%の成長。粗利率は58.8%。

下の表は売上に対して主要な利益や費用がいくつになるかをパーセンテージで示したもの。

売上原価が41.2%で粗利率が58.8%になるのは前述の通り。

R&Dコストが21.2%、セールスを含めた一般管理費が9.6%となり、営業費用がトータル30.8%で抑えられている。結果として、営業利益率が28%。

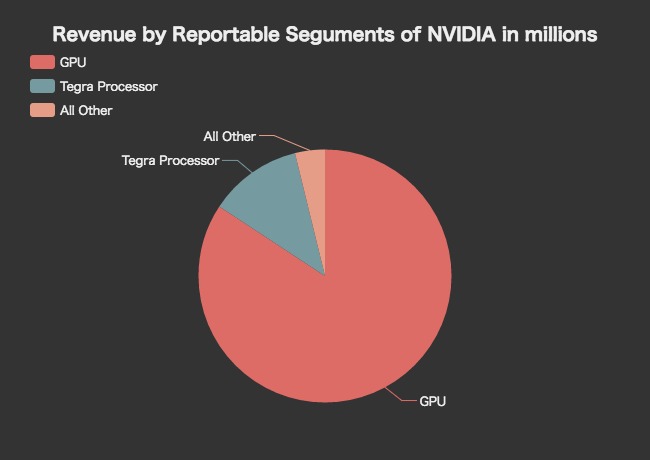

売上高の内訳

売上高69億ドルのうち、84.25%にあたる58億ドルがGPUによる売上。続いてTegra Processorが8億ドル(12%)を売り上げている。

GPUは(Graphics Processing Unit/画像処理装置)であるが、Tegra Processorとはなんだろう。Wikipediaページによれば、「NVIDIAによるARM系の省電力統合型プロセッサのシリーズ」らしい。公式ページにもあるけど、スマホやタブレットに使われるプロセッサの一つみたい。

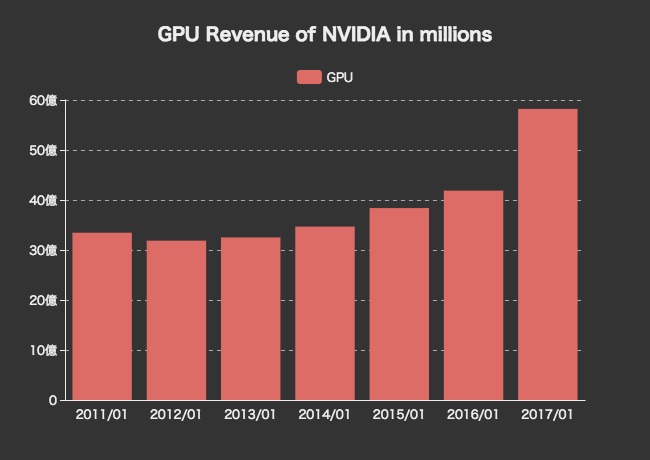

最後に、NVIDIAのGPU売上の変化をグラフにしてみる。昔にさかのぼって言ったら数字が食い違っている部分があったので、合併とか買収でもしたのかもしれない。今回は食い違わない範囲でデータを持ってきた。

ずっと右肩上がりで上がってきたというよりはやはり2016年に入ってから急に需要が上昇した、という感じみたい。NVIDIAが製造するGPUはディープラーニングに不可欠な技術らしく、そのために急激な需要の増加が予想されていた。そして実際にその通りになったということみたいだ。

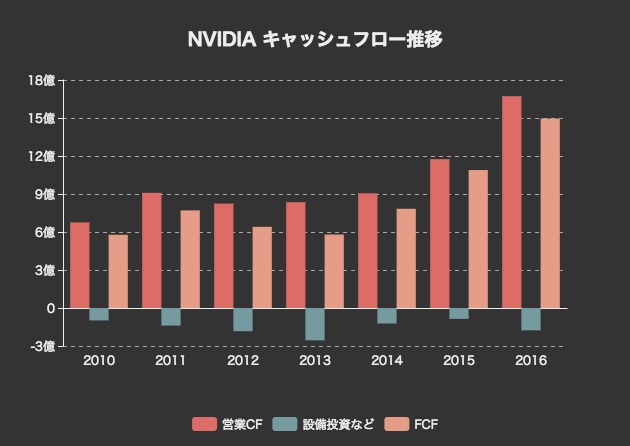

追記:キャッシュフロー分析

続いて、NVIDIAのキャッシュフローによる企業価値分析を試みます。

まずは過去のキャッシュフローをグラフにします。

生み出されるフリーキャッシュフローは6億ドル前後から、15億ドルにまで急速に成長。

2010年以降のフリーキャッシュフローの年平均増加率は19.7%、ここ3年だと37%にまで上っています。

それでは、DCFによる企業価値評価を試みます。

まずは今後5年のフリーキャッシュフロー成長率を10%、その後の永久成長率を1%と見積もります。保守的ケース。

| 年 | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|

| 予測FCF | 18億1016万 | 19億9117万6000 | 21億9029万4000 | 24億932万3000 | 26億5025万5000 |

| 現在価値 | 17億155万400 | 17億5940万3114 | 18億1922万3152 | 18億8107万6427 | 19億4503万2805 |

| 有利子負債額0 | 有利子負債コスト0.01 | 実効税率0.4 | |||

| 株主資本時価994億9000万 | 株主資本コスト0.06 |

WACC 0.06 |

|||

| 永久成長率0.01 |

継続価値 535億3515万1000 |

企業価値 626億4143万6896 |

|||

この場合、企業価値は626億ドルとなりました。

続いて、今後5年の成長率を25%、その後の永久成長率を2.7%とします。

| 年 | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|

| 予測FCF | 23億3750万 | 29億2187万5000 | 36億5234万4000 | 45億6543万 | 57億678万7000 |

| 現在価値 | 21億9725万 | 25億8176万8750 | 30億3357万8489 | 35億6445万4724 | 41億8823万3934 |

| 有利子負債額0 | 有利子負債コスト0.01 | 実効税率0.4 | |||

| 株主資本時価994億9000万 | 株主資本コスト0.06 |

WACC 0.06 |

|||

| 永久成長率0.027 |

継続価値 1776億212万8757 |

企業価値 1931億6741万4655 |

|||

この場合は1931億ドルの企業価値があることに。

この分野は今までの延長線上では予測がつかないため、今回試算した積極ケース以上に上振れする可能性も小さくないと思います。

アプリでもっと便利に

© 2016-2025 Strainer