注目企業の決算が出たら、なるべくまとめていくことにしたい。今日はメタップスの決算が出て、結構話題になっていたのでまとめる。決算説明会資料を見ていく。

まずは全体の損益から。売上高は100億円に達し、前年同期比1.8倍。

売上総利益(粗利益)は23億円を超え、同じく2.7倍に成長。

営業利益は5.6億円、調整後EBITDAは9.6億円となっている。

営業利益率は5.6%ほど。

業績予想に対する進捗。

売上高の予想を180億円とかなり強気の予想をしていたようだ。

第3四半期での達成率が56%ということで、通期での達成は難しそうだが、買収したSmartcon社の売上の計上の仕方次第ではいけそうなのかな。そういう風な図に見える。

四半期ベースで見た売上高と粗利益(売上総利益)のトレンド。

2016年4Q以降、粗利率はおおむね20%台前半で推移してきている。それ以前より大きく改善している。

続いて、販管費のトレンド。

売上に対する販管費の比率は減少傾向にあることを強調している。実際、人件費、管理費、販売費などひっくるめて売上に対して20%ほどというのはかなり低い水準だと思う。ネット企業ならではだろうか。

サービスごとの売上高比率。

メタップスは長いこと、広告事業などの「マーケティング」セグメントが売上の多くを占めていたが、近年は「ファイナンス」セグメントの成長が著しかった。ここにきて、ついに売上比率がほぼ半々にまでなったようだ。

ファイナンス事業の売上高の推移。2月以降、売上高が急激に上昇していることが一目でわかる。

海外売上高の比率。もともと、海外売上比率は日本のインターネット企業としてはかなり高い水準である。今期も半分以上を海外の売上としている。

地域としては中華圏と韓国が強いとのこと。

ここまでが現状の報告となっている。ここから、戦略的なスライドが出てくる。

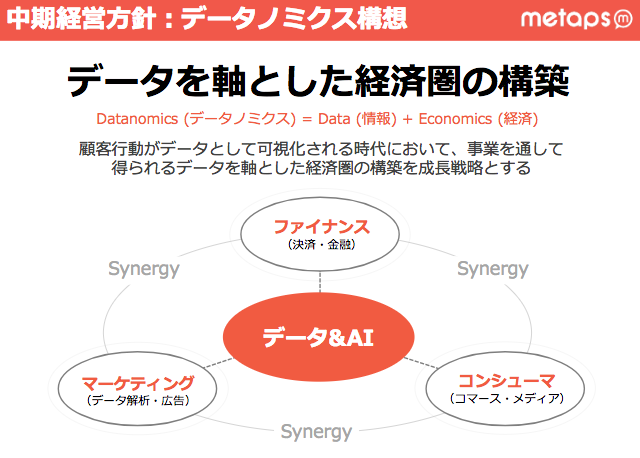

メタップスは上のように、「マーケティング」「ファイナンス」「コンシューマ」という三つの柱によってデータを軸とした経済圏を構築する『データノミクス』という概念を一貫して掲げている。

最初に見たときは「よくわからんなあ」という感想しか浮かばなかったが、実際にメタップスはマーケティング事業から始まり、ファイナンス事業へと軸を増やしてきている。

こうしてみると、上場して数年のインターネット企業としてはかなりサービスや事業の数が多いように思う。一つ目の柱であるマーケティング事業は種を播き終え、現在はシェアを拡大していく時期にあるとのこと。

二つ目のファイナンス事業は今まさに成長中で、三つ目の柱とするコンシューマ事業は今まさに準備しているところとのことだ。

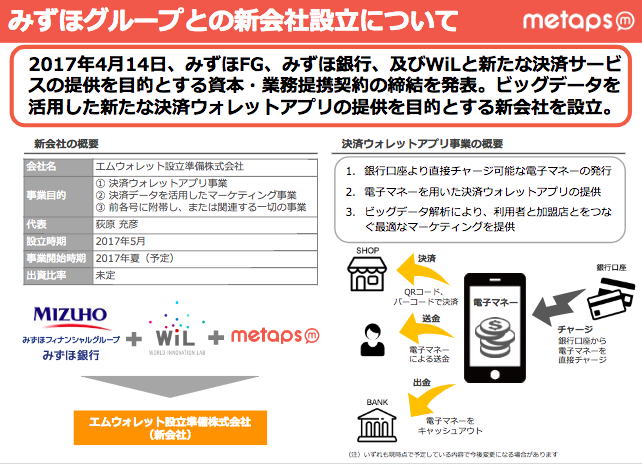

メタップスといえば大手企業との提携、というイメージがなぜか自分の中にあるが、みずほグループと提携して立ち上げる事業について書かれている。

社名は「エムウォレット設立準備株式会社」とのことで、決済ウォレットアプリ事業を展開する予定のようだ。右側の図によれば、

1. 銀行口座からチャージできる電子マネーを発行

2. その電子マネーを使った決済アプリを提供

3. ビッグデータ解析により、利用者と加盟店の間でいい感じにマーケティング

の3段階で事業を展開するらしい。

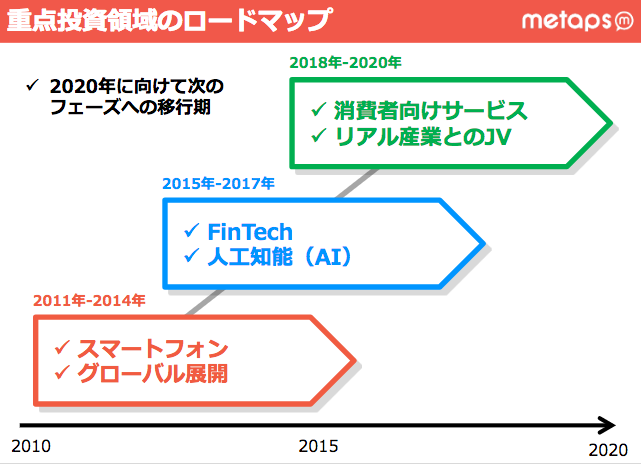

続いて、中長期の時系列で見たときのロードマップ。2017年まではフィンテックと人工知能がテーマであるとのこと。

それ以降、消費者向けサービスやリアル産業とのジョイント・ベンチャーに移行していくそうだ。確かに、今後数十年かけてインターネットと既存産業の融合が進んでいくということを考えれば、メタップスのポジショニングはロングタームで正しい戦略と言えるのかもしれない。実行するのはかなり難しいだろうけど。時間かかるだろうし。

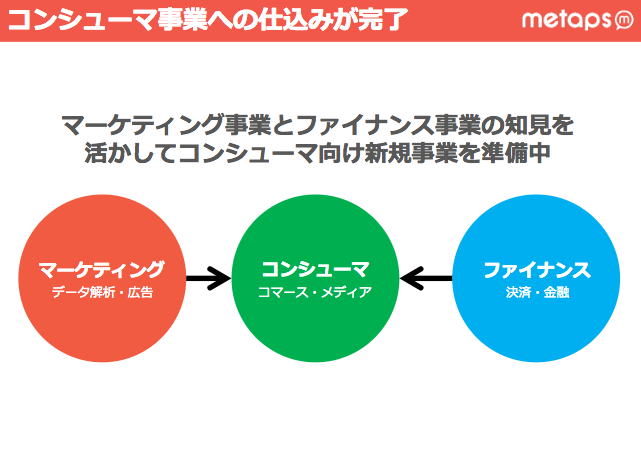

これはなかなか頼もしいスライドである。これまで取り組んできたマーケティング事業とファイナンス事業は、これから展開するコンシューマ事業のための仕込みであったという感じだろうか。

そして今日、華々しく発表された新規サービスがこの「タイムバンク」である。インターネットベンチャー界隈ではかなり話題になっていた。

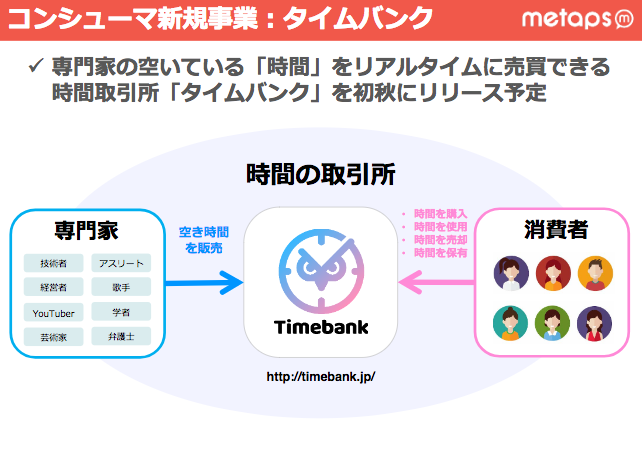

このタイムバンクというサービスはどんなものかというと、平たくいえば「時間の取引所」を提供するものらしい。対象となるユーザーには「専門家」とそれを購入したりする「消費者」の二種類がいる。

技術者や弁護士など、なんらかの専門スキルを持った「専門家」が、自分の空き時間を「タイムバンク」で販売する。それを無数の「消費者」たちが購入して、仕事を頼んだりできるということだろうか。

気になる点としては、購入した「専門家の時間」を「使用」するだけではなく、「売却」したり「保有」できる、としている点だ。

この辺りは最近話題になった「VALU」などとも似た性質をもつサービスなのかもしれない。

専門家の時間は、「10秒単位」で購入することができるとのこと。そしてそれを使用できるほか、他の使いたい人に転売することができるという、なかなかぶっ飛んだアイデアであると言える。

専門家側のメリットは明確で、自分の「時間」を売り出すことができる、というものだ。ある意味では既存の労働契約と変わらないものなのかもしれない。価格が変動するという点以外は。

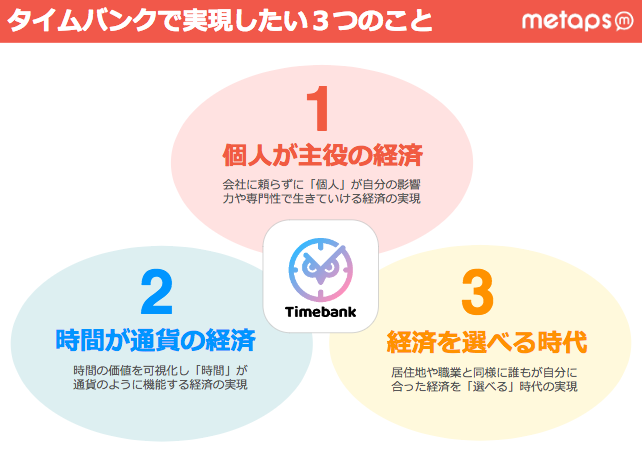

メタップスは「タイムバンク」により上の3つを実現したい、としている。

インターネット産業が可能にしてきた「個人へのパワーシフト」をさらに加速し、時間を通貨として扱う経済を実現し、なおかつ個人が自分にあった経済の形を選べるようにしたい、ということか。「時は金なり」とはよく言ったものである。

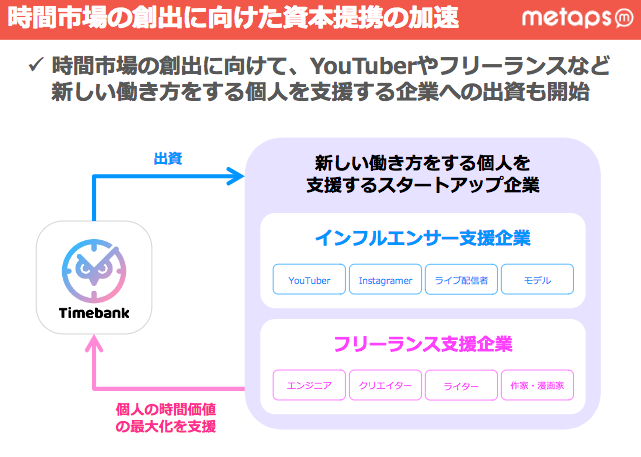

そして「タイムバンク」事業の成功のためには、消費者に価値を与えられる「専門家」の数を増やさなくてはならない。そのために、メタップス自身がインフルエンサーやフリーランスなど、新たな働き方を支援する企業に出資もはじめているとのこと。

資料の最後は「世界の頭脳へ」という壮大なメッセージでおしまい。

「AI」「フィンテック」「ビッグデータ」などの言葉はバズワードとして揶揄されることも多いが、その領域にど真ん中から突っ込んで行って、着実に結果を出しつつある企業はメタップスくらいなものだと思う。

バランスシートの状態をチェック

さて、事業の状態は好調であり、将来へのビジョンもいい感じだというのはわかった。最後に企業としての財政状況をチェックしておきたいので、四半期報告書からバランスシートを見てみる。

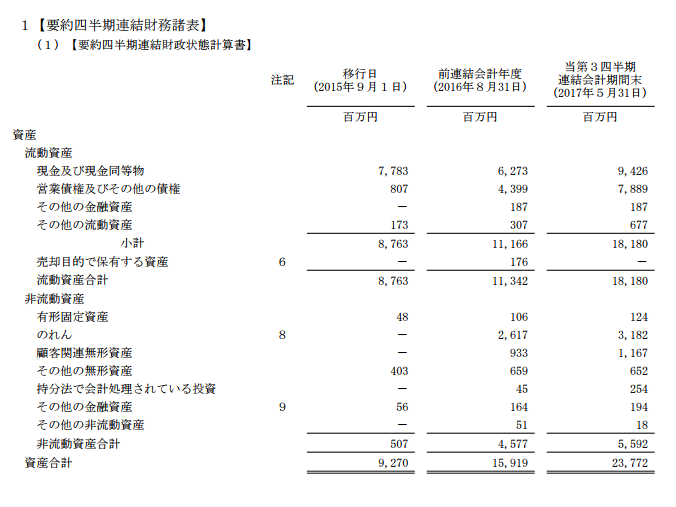

まずは資産から。

総資産は238億円ほどあり、そのうち182億円が流動資産、56億円が非流動資産である。流動資産182億円のうち、94億円の現金があり、79億円ほどの営業債権を持っている。有形固定資産はわずか1.2億円ほどで、のれんが32億円、顧客関連無形資産が12億円弱ある。

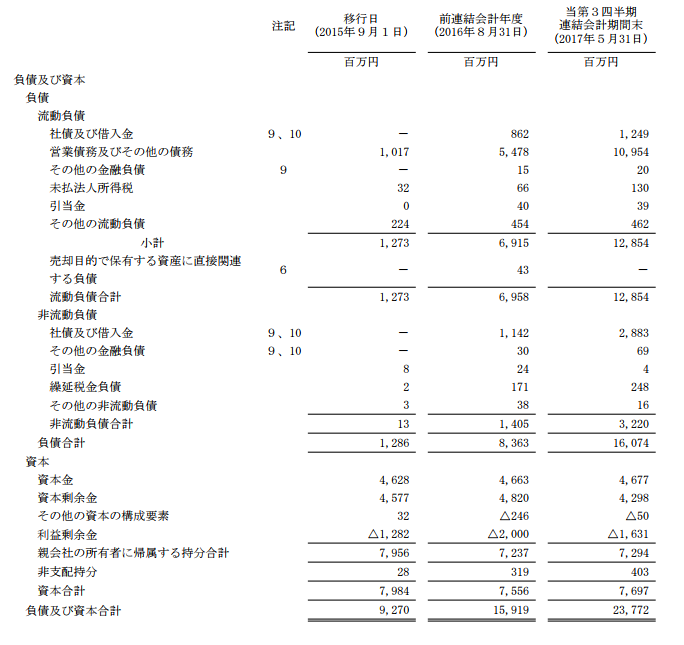

次に負債と資本。

負債合計は160億円。そのうち流動負債は128億円で、非流動負債が32億円となっている。流動負債の多くは営業債務で109億円。社債と借入金も12億円ほどある。非流動負債の社債・借入金は29億円ほど。

資本の部をみると、資本金は47億円、資本剰余金が43億円、利益剰余金はマイナス16億円となっている。

全体として目立つ点をピックアップすると、キャッシュが94億円あり、債権と債務がそれぞれ79億円と109億円、借入金は全部で41億円くらい、という感じか。利益剰余金も来期中にはプラスに転じそうだなという印象。

アプリでもっと便利に

© 2016-2025 Strainer