今日はカカクコムの最新業績について。

去年の決算では、

・中核事業は「価格.com(売上比率52.2%)」「食べログ(同37%)」

・価格.comの売上成長が鈍化(YoY+5.9%)

・食べログの成長はYoY+24.9%、課金店舗数による売上が130億円、プレミアム会員の売上が27億円ほど

・食べログの店舗課金は1店舗あたり2万円弱のARPU

という感じであった。今回はどうだろう。

全体の業績

売上高は450億円(前年+9.2%)、営業利益は211億円(前年+8.3%)、営業利益率は46.9%。会社計画とほぼ同じになっているのが興味深い。

次に、各事業の状況。

価格.com事業

価格.com事業は直近四半期の売上高57億円と前年から-3.9%の減少。

国内事業は減少したが、海外事業の利用者数は1051万人となり、前年比+42.8%の成長。これは明るいニュースだが、価格.comのユーザー規模(月間利用者数5,275万)に達するにはまだまだ年数がかかりそう。

食べログ事業

続いて食べログ事業。

最終四半期の売上は9億円で、前年比+12.1%。食べログの月間利用者数はなんと1億人を突破している(1億429万)。

ネット予約サービスの累計人数は1500万人を突破。

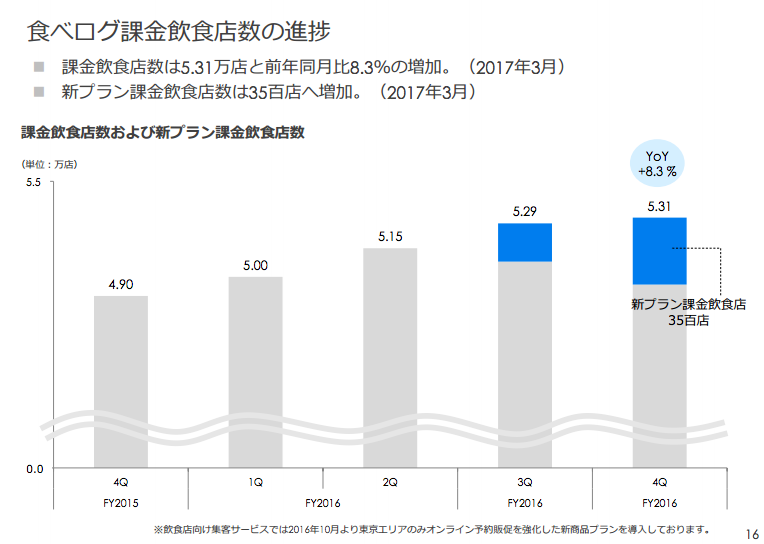

食べログの課金飲食店数は5.31万店と前年同月比+8.3%。

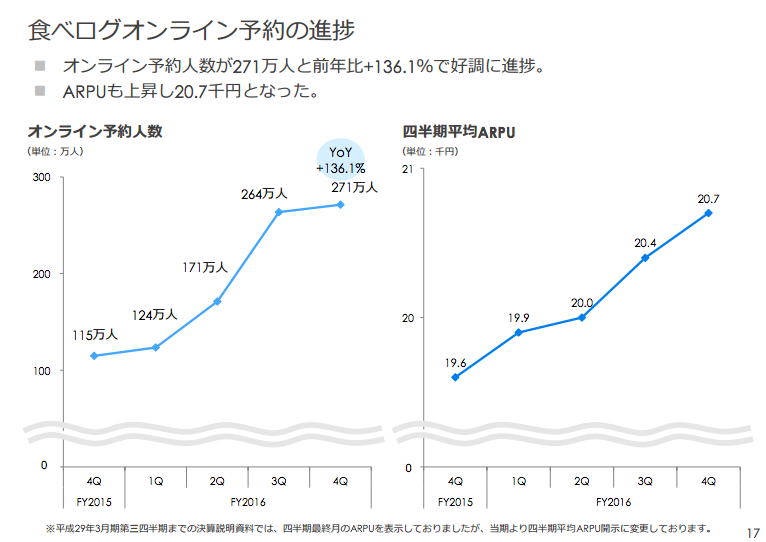

直近四半期における食べログのオンライン予約人数は271万人に達し、前年同期比+136.1%。ARPUは前年4Qに19600円だったが、直近4Qには20700円にまで伸びている(+5.6%)。

その他

その他の事業として、新興メディア『スマイティ』『キナリノ』と、ファイナンス事業も増収となり、 売上高は12億9700万円と前年比4.1%の増収。

新規事業でこの成長率だとまだまだなのかなという印象。

まあしかし、確実に成長が鈍化しているな。食べログが今後爆発的に伸びるか、というとそういう感じでもない。とはいえ既存事業の収益性の高さが揺るぐこともなさそうなので、数年後に伸びる海外事業に期待、という感じか。

アプリでもっと便利に

© 2016-2025 Strainer