気になる企業があったので掘り下げてみる。

見つけたのはエムケイシステムという企業。社会保険労務士向けのシステムなどを提供する会社だ。この会社の業績推移がこちら。

売上高の成長速度は加速し、それでいて20%を超える営業利益率を保っている。2017年3月期の営業利益は4億円ちょっとで、時価総額は50億円程度。

これだけの収益性と成長性がもし仮に続けば、100億円程度の時価総額は容易につきそうである。それだけでも2倍。200億円の時価総額がつけば4倍。

ということで、今回は実際どのくらいの企業価値があると評価できるのかを考えてみたい(あくまで素人の試算なので、正しいとは思わないでもらいたい)。

事業キャッシュフローの状況

さて、企業価値を評価するためには将来にわたって生み出される事業キャッシュフローを推定しなくてはならない。そのために、現在の事業キャッシュフローを計算してみよう。

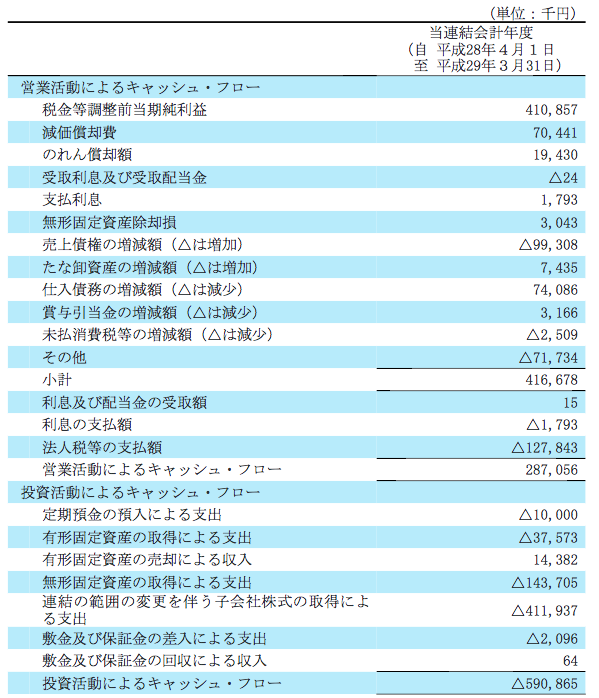

キャッシュ・フロー計算書から、事業のみに関わるキャッシュフローを抽出する。

営業キャッシュフローは2.87億円、投資キャッシュフローは-5.9億円だ。この中で、営業キャッシュフローにある「のれん償却額」「法人税等の支払額」、そして投資キャッシュフローにある「定期預金の預入による支出」「連結の範囲の変更を伴う子会社株式の取得による支出」を事業以外のキャッシュフローとして考え、取り除く。

すると、全体の事業キャッシュフローは2億2654万円、と考えることができる。

同じような計算を過去2年間についてやってみると、前年は1億2086万円、その前は8600万円ほどとなった。

将来の事業キャッシュフローの予測と企業価値評価

ここまでのデータから、将来の事業キャッシュフローについて予測を立ててみる。と言っても、ここでは仮に毎年20%ずつ事業キャッシュフローが増加していくと仮定する。

いわゆるDCF法では、WACCとか永年成長率とかも考えないといけないが、ここでは仮の数字を使う。。。

| 年 | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|

| 予測FCF | 2億7100万 | 3億2500万 | 3億9000万 | 4億6800万 | 5億6200万 |

| 現在価値 | 2億4390万 | 2億6325万 | 2億8431万 | 3億705万4800 | 3億3185万5380 |

| WACC | 0.1 | ||||

| 永久成長率 | 0.03 | ||||

| 継続価値 | 82億6942万8571 | ||||

| 企業価値 | 96億9979万8751 | ||||

ふむ。かなりざっくりとした試算ではあるが、あくまで保守的なキャッシュフロー予測を用い、それでも企業価値は96億円ほどあるという計算になった。かなりいいんではないかな。今の成長が続く、という大前提ではあるけど。

社労士向けソフトウェアという事業の最大ポテンシャルがどのくらいあるのか、というのが本当は調べないといけないポイントなのかもしれない。

アプリでもっと便利に

© 2016-2025 Strainer