「中食」ブームで業績拡大!日本のカット野菜ビジネスを切り拓いた「デリカフーズ」

完成済みの料理を家に持ち帰って食べる「中食」がブームとなる中で成長している企業があります。

(公式HP)

今回取り上げるのは野菜の専門商社「デリカフーズ」(証券コード: 3392)です。

デリカフーズの創業者は現会長・舘本勲武(たちもと いさたけ)氏。

名古屋大学農学部を卒業後、飲料会社を経てジュースの販売会社を起業するも軌道には乗らず。

次の事業アイディアを探す中で舘本氏はアメリカへ渡り、レタス畑の横でカットしたレタスが商品として出荷される様子を目にします。

日本でも1970年にケンタッキー、その翌年にはマクドナルドが上陸するなど外食ブームが訪れており、館本氏は「日本でもカット野菜の事業が成り立つに違いない」と確信。

そして1979年、名古屋で「デリカフーズ」を創業しました。

1984年の東京進出を皮切りに、大阪、神奈川と営業エリアの拡大や物流網の構築を推し進めます。

2005年に東証二部へ上場を果たし、研究開発や加工を行なう「FSセンター(Fresh & Speedy)」などへの設備投資を拡大。

現在は直営16拠点を構え、全国1万7,000店舗へ野菜を配送しています。

業績は右肩上がりに伸びており、2018年3月期の売上は372.5億円(+7.8%)。

営業利益は6.9億円で営業利益率は1.9%となっています。

デリカフーズは「野菜を仕入れて売る」という「野菜の専門商社」としての役割を担っています。

彼らは特定の農家と契約して野菜の安定供給を実現。

自社工場や研究センター入荷後に加工を行ない、デリカフーズが自ら各店舗へ製品を届けます。

製品の分類は大きく4つ。

ほぼ無加工の「ホール野菜」、調理や食べやすいサイズに加工した「カット野菜」がメイン商品です。

加えて前年からは調理済み「真空加熱野菜」の販売も開始しており、その他に卵や豆腐といった日配品も取り扱っています。

商品別売上高の推移を見てみると、売上が最も大きいのはホール野菜で177.3億円ほど。

デリカフーズの収益を支える柱となっていますが、近年は横ばいで推移しています。

一方、カット野菜は右肩上がりの増収を続けており、18/3期の売上は149.0億円まで増加(+15.9%)。

現在ではカット野菜が売上全体の40%以上を占めています。

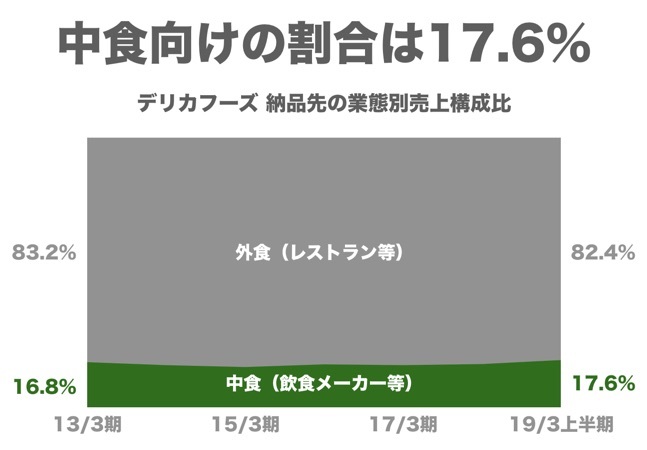

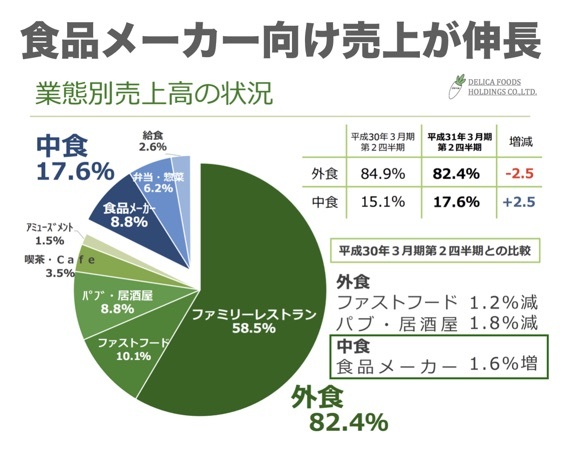

デリカフーズの売上構成比を納品先の「業態」ごとに確認してみましょう。

依然として売上の大部分はファミレスを中心とした「外食」向けが占めているものの、19/3上半期にかけて「中食」向けの比率が大幅に上昇しています。

ファーストフードや居酒屋向けの販売が減少する一方で、食品メーカーからの売上が増加しました。

中食ブームに乗って売上を伸ばすデリカフーズを支えているのは全国に広がる「チルド配送網」です。

直営16拠点と協力会社の力を借り、新鮮な野菜を届けるための物流網を構築。

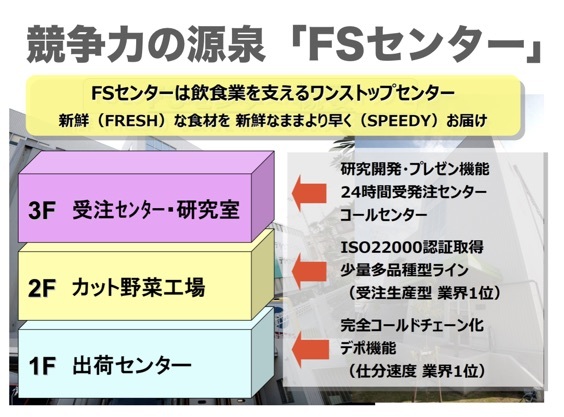

デリカフーズは仕入れた野菜を自社の「FSセンター(Fresh & Speedy)」へ納入し、製品加工を行ないます。

FSセンターは「受注センター」「カット野菜工場」そして「出荷センター」が一体となった物流拠点で、デリカフーズの大きな強みとなっています。

鮮度の維持から野菜カットの自動化、食品リサイクル(堆肥化し、農家へ供給)までテクノロジーを駆使。

最先端の設備を整えることで、デリカフーズは全国1万7,000店舗へ新鮮な野菜を配送しています。

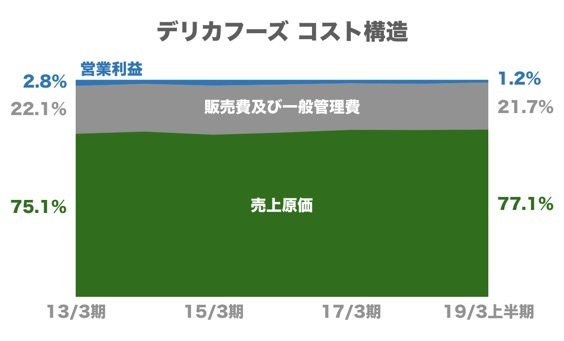

デリカフーズのコスト構造を確認していきます。

売上原価率は人手不足による人件費の高騰に加え、天候不順によって仕入価格が高騰したことで77.1%に上昇しました。

販管費率は21.7%と改善傾向で、約3分の1が運送費など物流コストとなっています。

バランスシートもチェックしていきましょう。

総資産192.9億円に対して現預金が35.1億円。

有形固定資産が95.0億円と資産全体の約半数を占めます。

資産の調達元を確認してみると、利益剰余金が38.9億円まで積み上がっています。

借入による調達は70.0億円と株主資本よりも大きくなっています。

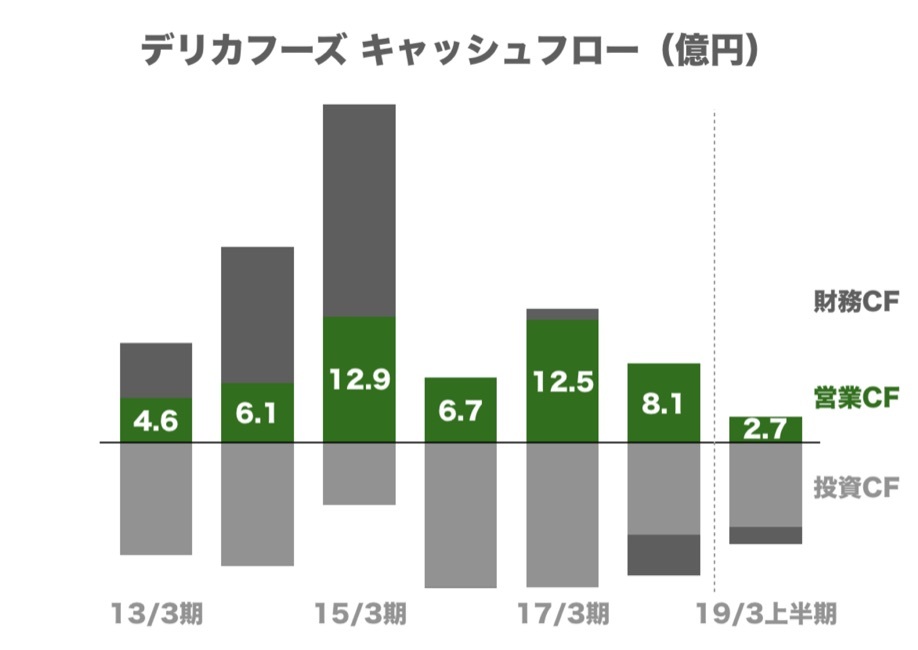

営業キャッシュフローはプラスとなっている一方、年度によって推移は不安定。

天候などにも左右されやすい側面が大きいビジネスではあります。

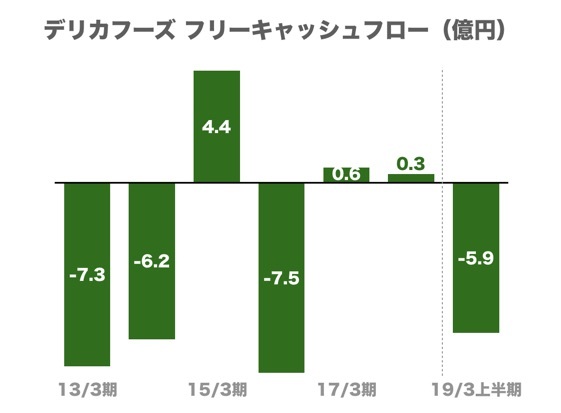

FSセンターを中心に設備投資を積極化させているため、今期のフリーキャッシュフローは6か月時点でマイナスです。

直近5年間で株価は堅調に推移しており、現在の時価総額は107.5億円です。

現金35.1億円と借入金70.0億円を加味した企業価値(EV)は142.4億円。

上半期の営業キャッシュフローから年額を5.4億円と見積もった場合26.3年分という評価を受けている計算となります。

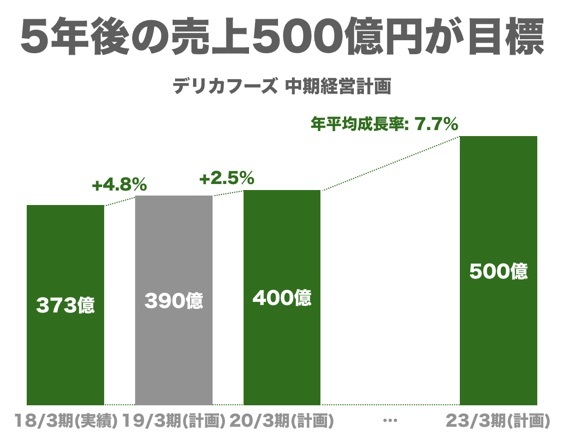

デリカフーズは中期経営計画「Next Change 2020」にて売上高400億円を目標として掲げています。

19/3期は390億円(+4.8%)、20/3期にかけては2.5%の成長を見込んだ計画となっており、これまでの成長ペースを考えればかなり現実的な目標設定。

その先に見据えるのは23/3期の売上高500億円到達です。

彼らは今後の成長基盤を築くため、さらなる物流改革に取り組んでいます。

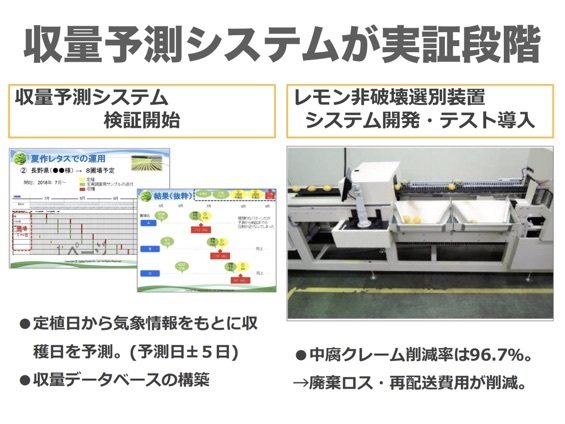

新設する「埼玉FSセンター」では立体自動倉庫や「トマトの自動選別装置」を導入する予定です。

その他、社内の研究開発部隊が農産物の「収量予測システム」の実用化に向けて検証段階に入っています。

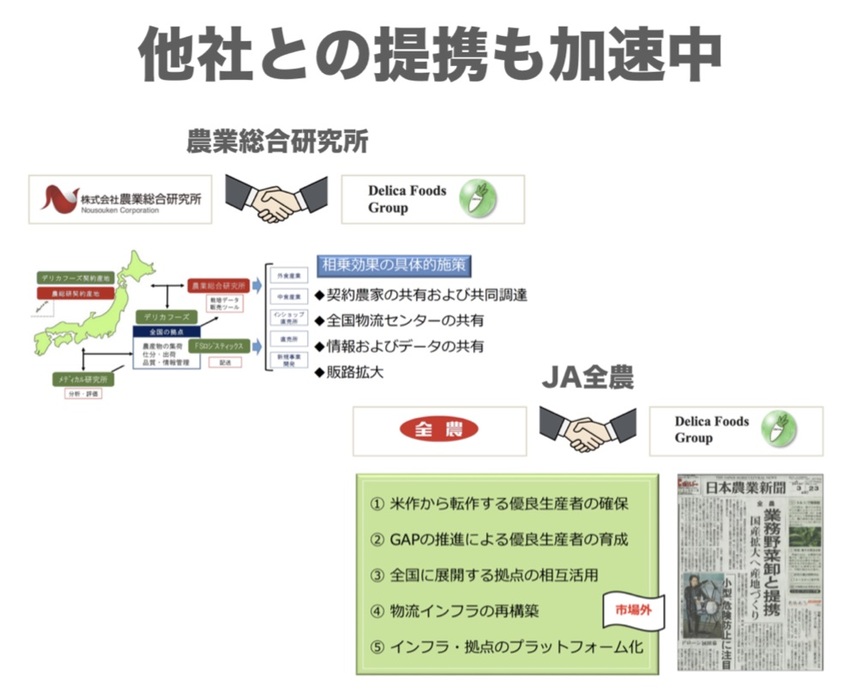

テクノロジー投資に加え、デリカフーズは他社との業務提携も加速中。

2017年10月に農家の直販を支援する「農業総合研究所」と提携し、物流やデータの共有などで合意しました。

2018年3月には「全国農業協同組合連合会(JA全農)」との提携も発表し、生産者の育成にも積極的に取り組む姿勢を打ち出しています。

「2018年惣菜白書」によると、昨年の中食(惣菜)市場規模は10兆円を突破したとのこと。

控えめな経営計画を掲げているデリカフーズですが、市場動向や彼らの持つ加工技術の高さを考えれば今後の成長ポテンシャルは非常に大きいといえるのではないでしょうか。

・参考