今回は、昨晩決算が発表された中国インターネット企業の「YY」と「Jianpu Technology」の決算についてまとめてみたいと思います。

YYはライブストリーミングアプリを提供する会社で、Jianpu Technologyは金融商品のレコメンデーション事業を展開しています。

YYの概要については以下のエントリも合わせてご参考ください。

中国のライブストリーミング企業「YY」その急成長と収益構造の変遷を探る!

それでは1社ずつ見ていきましょう。

YYの2017年決算まとめ

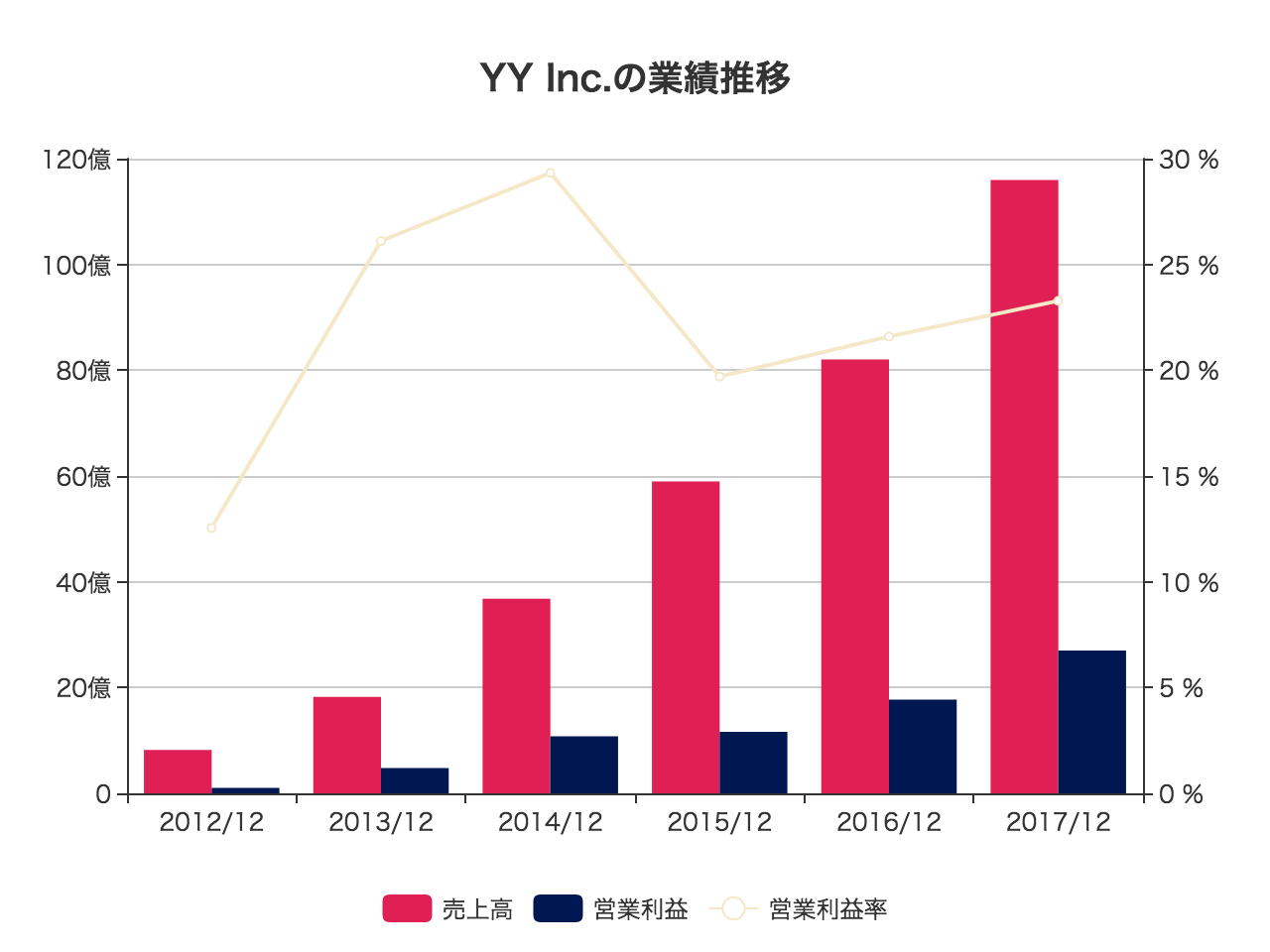

まずは全体業績をチェックしてみます。

2012年の売上高は8億2003万元(137億円)でしたが、2017年には115億9479万元(1940億円)と大きく成長しています。

2016年との比較では、41%の売上成長となります。5年前と比べると14倍。

営業利益率も23%と高い水準です。

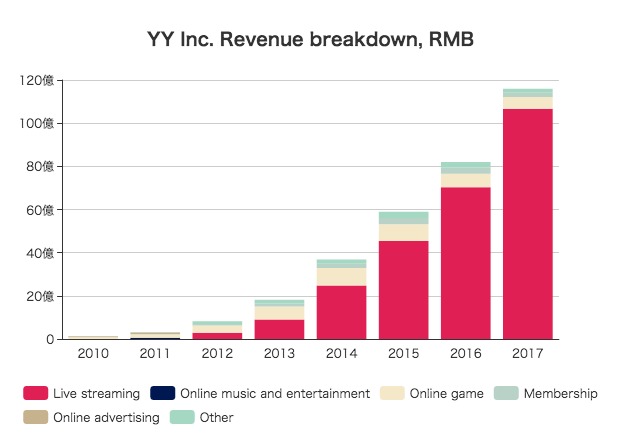

売上高の内訳を見てみましょう。

2017年の売上116億元のうち、ライブストリーミングによる売上が107億元(1790億円)と、全体の92%と大きな割合を占めています。

ライブストリーミング売上は前年から51.9%と大きな成長で、これがYY全体の成長を支えています。広告やゲームなど、その他の売上はむしろ減少しています。

2017年4Q時点で、モバイルライブストリーミングのMAU(月間アクティブユーザー数)は7650万人となり、前年同期の5600万人から36.6%の増加となりました。

同じくライブストリーミングでの課金ユーザー数は650万人で、前年同期の520万人から25%の増加。

有料課金率は8.5%となり、前年同期の9.3%と比べると減少しています。しかし、消費者向けでこれだけの課金比率というのはかなり高い水準です。

ライブストリーミング売上107億元を課金ユーザー数650万人で割ると、課金ユーザーあたり平均して1646元(2.7万円)を年間に使っていることになります。

前年の数字で計算すると1352元(2.3万円)なので、ユーザーあたりの課金額は21.7%増加しています。

YYの財政状況

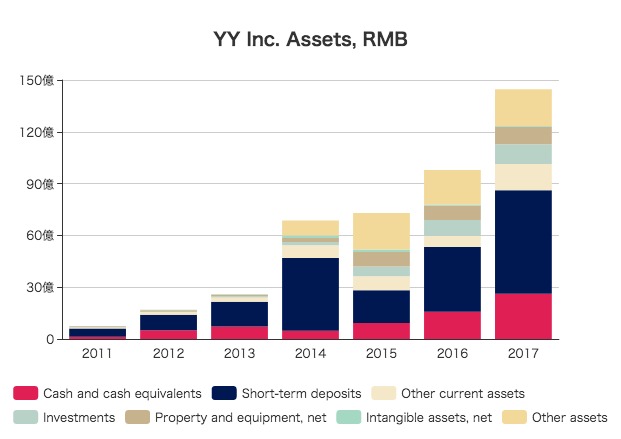

バランスシートの状況も見ておきましょう。

2017年末の総資産144.6億元(2422億円)のうち、現金同等物は26億元、短期デポジットが60億元で合計86億元(1440億円)と、手元流動資金は潤沢です。

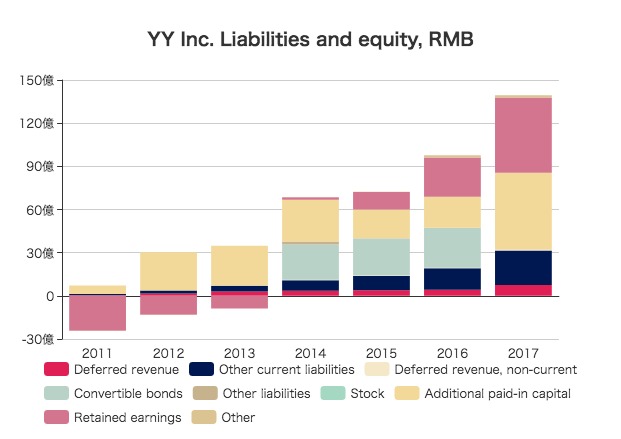

負債と自己資本も見てみます。

前年まで28億元近くあった転換社債は、2017年末には654万元を残すのみとなっています。

利益剰余金が27億元から52億元、資本剰余金(Additional paid-in capital)が22億元から53億元とそれぞれ倍増しています。

株式時価総額は85.4億ドル(9076億円)ほどで、ネット有利子負債は-85億元(-1424億円)なので、企業価値(EV)は7652億円(9076 - 1424)と計算できます。

2017年のキャッシュフロー計算書は現時点ではまだ公開されていませんが、2016年のフリーキャッシュフローは22億元(368億円)であり、企業価値はその21年分。

2017年のフリーキャッシュフローはさらに増えていることが予想できます。

YYは、2018年Q1の見通しとして売上高30億元から31.5億元(前年同期比+32.3-39%)を予想しています。

2018年のこの分野がどのように変化するか楽しみです。

Jianpu Technologyの2017年決算まとめ

続いてJianpu Technologyについてチェックします。

Jianpu Technologyは、2011年創業の中国フィンテック企業です。

中国における金融商品の検索とレコメンデーションのためのプラットフォーム「Rong360」を提供しており、ユーザーのニーズや与信に応じて最適化された検索結果を提示することが特徴です。

創業者のDaqing (David) Ye氏は2009年から2011年までペイパル・チャイナのマーケティングヘッドを勤めていた人物。

それ以前もアメックスのリスク部門(2007-2009)、AOLのシニアマネジャー(2004-2007)、キャピタルワン・フィナンシャルのリスク分析チーム(1998-)など、金融に関するプロとしての経歴を持っています。

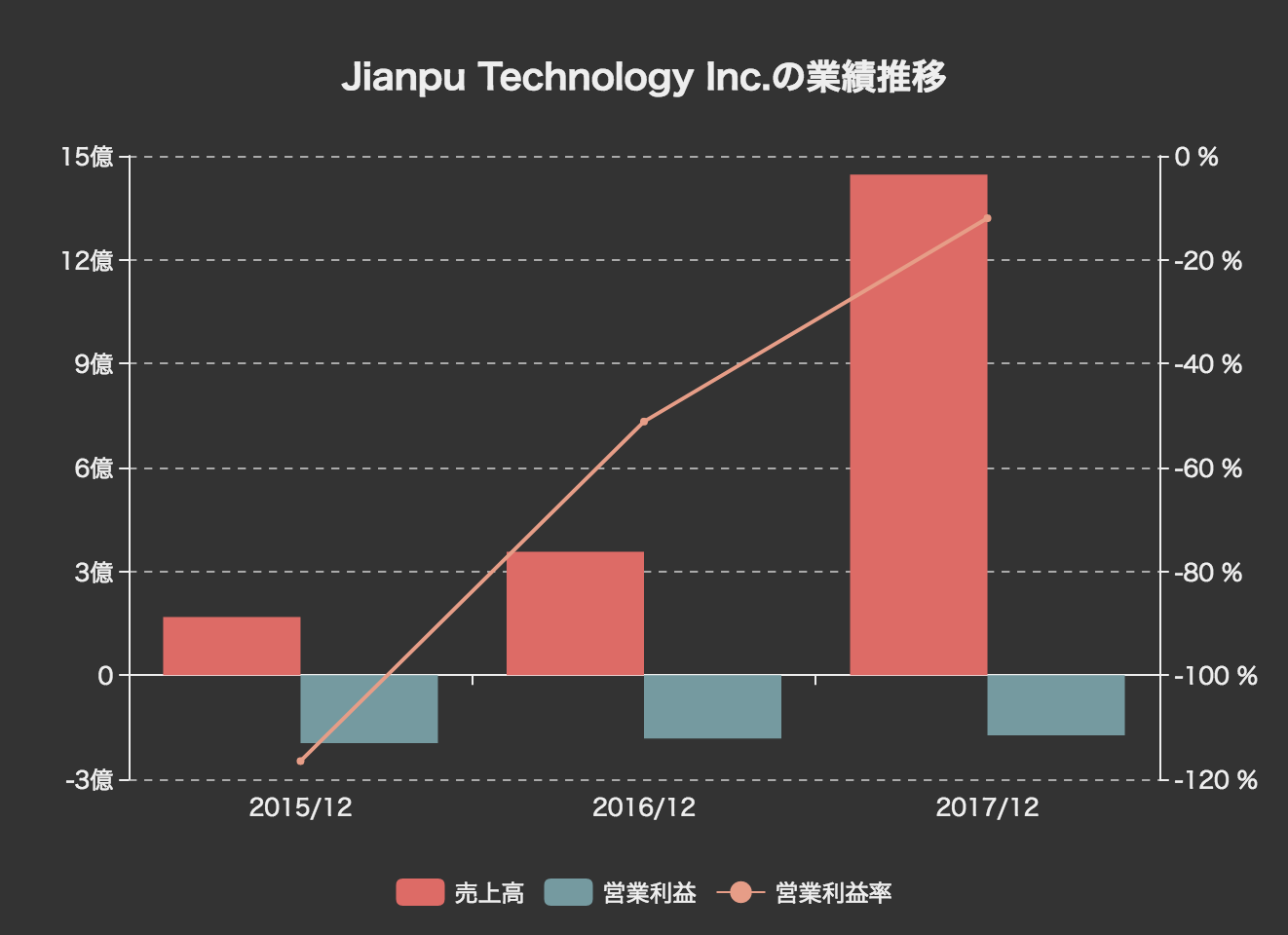

3年間の業績推移を見てみます。

2017年の売上高は11.2億元(187億円)と、前年の2.4億元と比べて4.7倍に増加しています。規模は大きくないものの、かなりの急成長です。

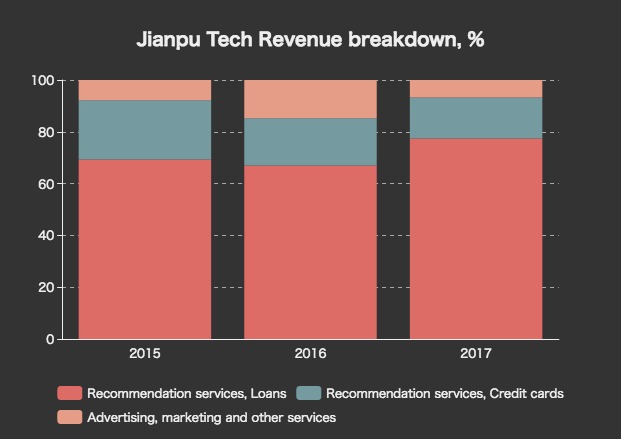

Jianpu Technologyはどのように売上を上げているのでしょうか?11.2億元の内訳を見てみます。

レコメンデーション・サービスによる売上が全体の93%を占めており、さらにローンのレコメンドが77%とかなりの割合を占めています。

Jianpu Technologyのレコメンデーション・サービスでは、第三者の金融機関や消費者金融、マイクロファイナンス企業などが提供する金融商品を掲載し、その中でユーザーにマッチすると思われるものをレコメンドします。

そして、基本的には商品の申込数に応じてサービス料を徴収するとのこと。金融商品のアフィリエイト事業と言えます。

クレジットカードのレコメンドも同じで、カードの申し込みや発行、利用など特定の条件が満たされた場合にJianpu Technologyへのサービス料が支払われます。

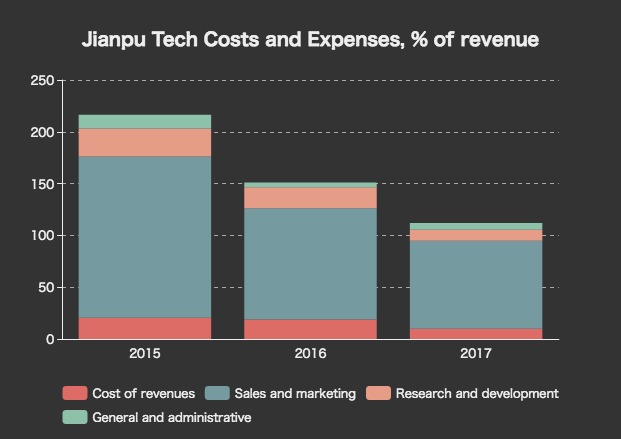

Jianpu Technologyはまだ赤字ですが、何のコストが大きいのでしょうか?

2017年にはセールス・マーケティング費用に売上高の85%を費やしています。

売上原価率は10%未満とかなり小さく、広告費を抑えることができればかなり利益率の高い事業モデルになりそうです。

ただ、将来において実際に広告費を抑えられるかは市場環境にも大きく左右され、中国でのオンライン・レンディング事業の競争が激化するほどに広告費の増大は長引く可能性が高まります。

Jianpu Technologyが提供しているのは金融商品の「メタサーチ」であり、構造的にはOTA(オンライン旅行)業界に近いと言えます。

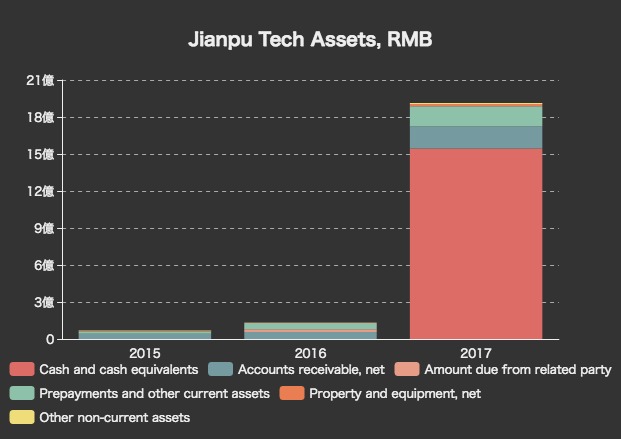

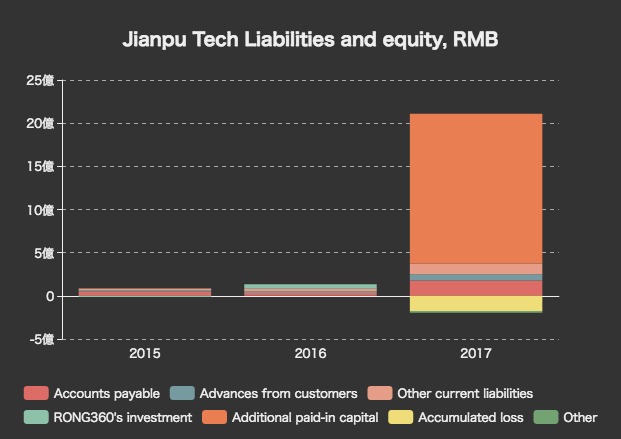

バランスシートを見てみます。

2017年末の総資産は19億元(320億円)であり、そのうち現金同等物が15.4億元(258億円)とかなりの割合を占めています。

2016年までは現金同等物が計上されていません。こんなことってあるんですね。。。

負債と自己資本を見ると、バランスシートのほとんどが上場によって調達した資金であることがわかります。

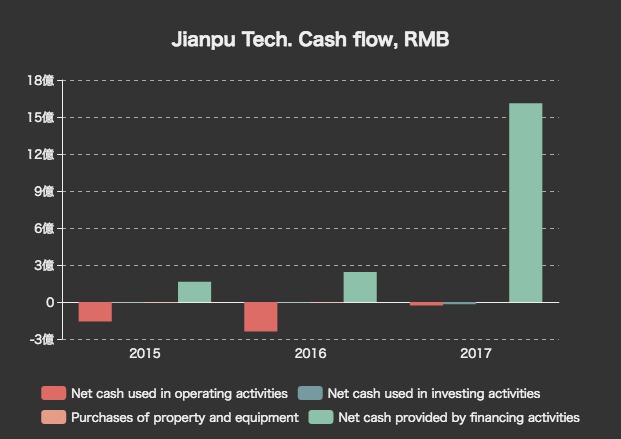

キャッシュフローの状況をみても、そのことがわかります。

2017年には財務キャッシュフローが16億元ものプラスになっています。

その他のハイライトです。

・2017年のローン申込数は8980万件で、前年から434%の増加

・扱ったクレジットカードは320万枚に達し、前年から160%の増加

・2018年の見通しは、売上3億2000万元(133%増)

中国のオンライン・レンディング分野は盛り上がりすぎたのか、中国政府が新たな規制に乗り出すなど、変化の激しい分野です。

その中で、あえて「メタサーチ」に特化し、メディアとしての価値を高めていくというのはある意味で”手堅い”戦略のように思えます。

株価はいい感じに低迷しています。

売上がまさに1.5億ドルくらいですから、これでもまだ高い方か。。

Jianpu Technologyは2018年も2倍以上に成長するそうですし、金融のプロが率いる金融メタサーチ事業がどのようになっていくのか楽しみです。

アプリでもっと便利に

© 2016-2025 Strainer