あまり煽るようなことはしたくないこともあり、なんとなく扱うことを避けていた暗号通貨関連。

ですが、玉石混交の中で「何が事実なのか?」を整理するのもそれはそれで価値があると思うので、今後はなるべく取り組んでいきたいとも考えています。

今回取り上げたいのは、「暗号通貨関連」銘柄として株価が膨れ上がっているセレスという会社です。

昨年の11月から株価は一時2倍以上に。今は少し落ち着いていますね。

今回の記事では、「セレスは元々どんな会社なのか」「今後どうしていくつもりなのか」「それに対して、どんな財務状況なのか」という3点を軸にまとめてみたいと思います。

セレスの創業から今まで

まずは歴史をざっくりとさかのぼります。

創業は2005年で、ポイントサイト「モッピー」をモバイル(i-modeとezweb)向けにサービス開始。

その後は「モッピー」をPC版、スマホ版などに拡大したほか、2010年には採用課金型アルバイト求人サイト「モッピージョブ」を開始。

2013年にはファイブゲート(株)より「モバトク通帳」(現:「モバトク」)を譲受したほか、2015年には(株)グローバルパワーより「センキュー」、オープンキューブより「お財布.com」を譲受するなど、M&Aにも力を入れています。

2014年に東証マザーズに上場し、2016年には東証一部に指定。

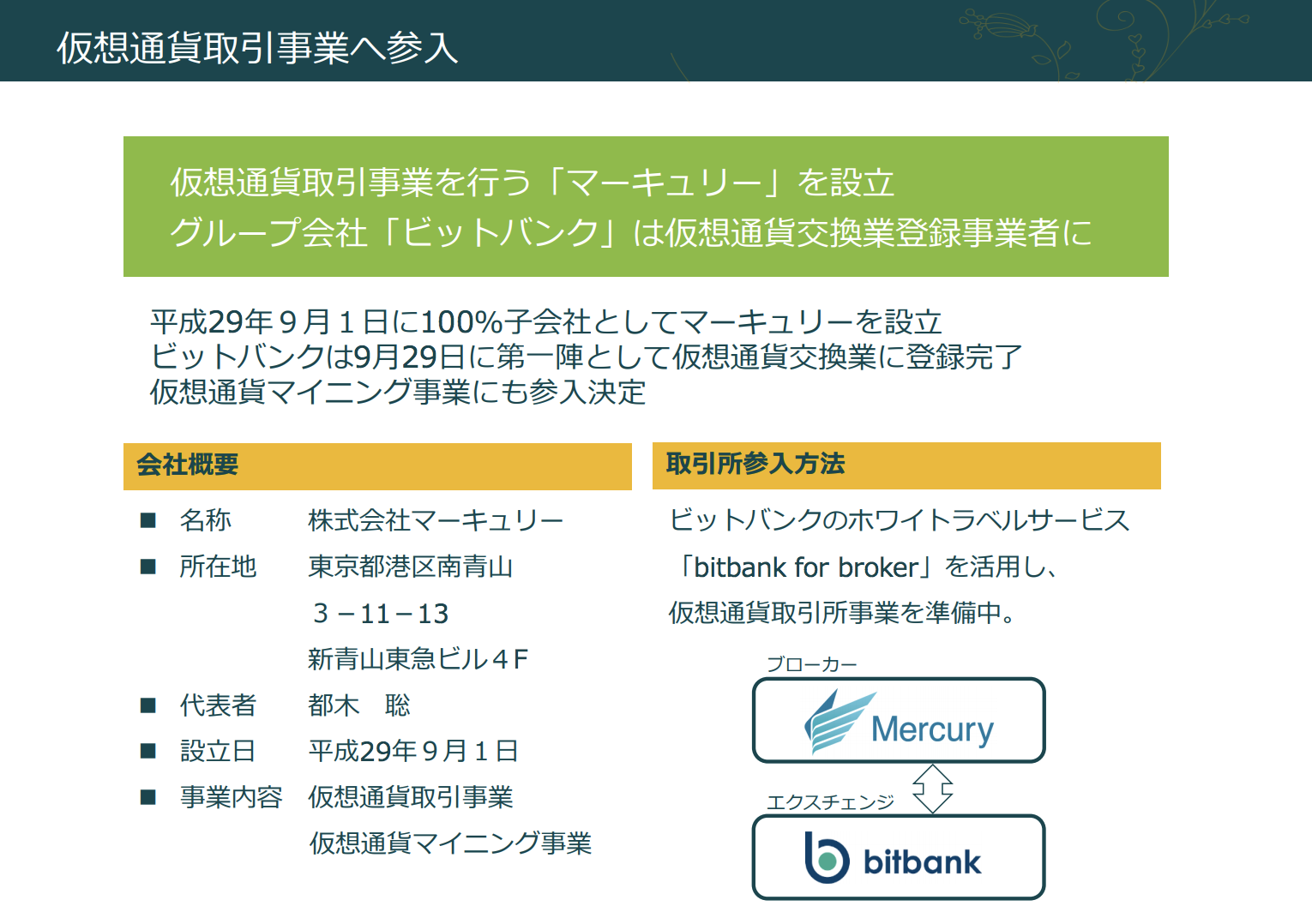

そして2017年9月に仮想通貨取引事業を行う子会社(株)マーキュリーを設立しています。

2011年以降の業績を見てみます。

売上高は37.3億円、経常利益は5億円近くに達しています。経常利益率は13%前後と、2013年以降は安定しています。

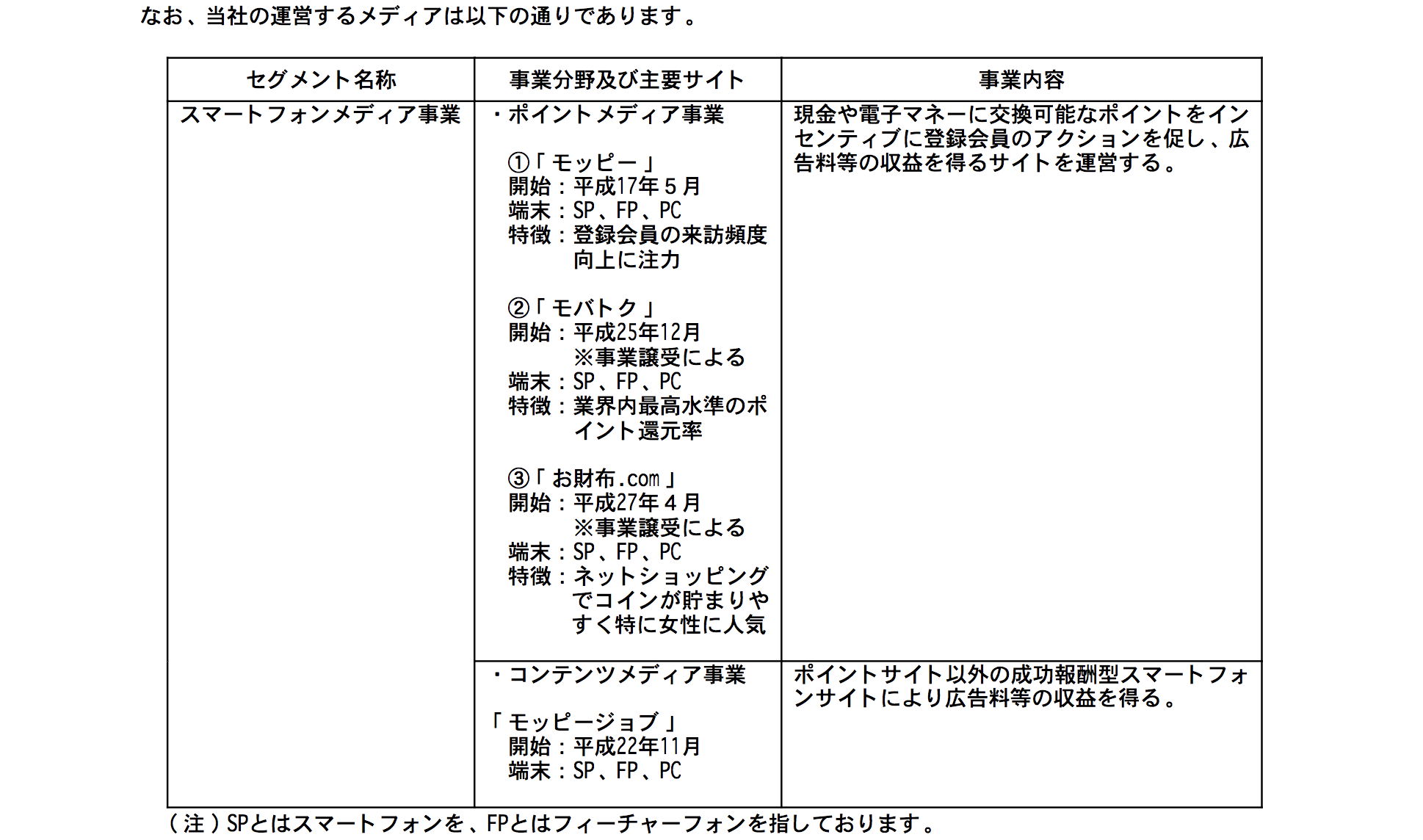

セレスが展開する2種類の既存事業

セレスは既存事業として、「ポイントメディア事業」「コンテンツメディア事業」の大きく2種類の事業を行なっています。

有価証券報告書にわかりやすい表があったので引用します。

「ポイントメディア事業」には「モッピー」「モバトク」「お財布.com」のポイントサイトがあり、「コンテンツメディア事業」には「モッピージョブ」があります。

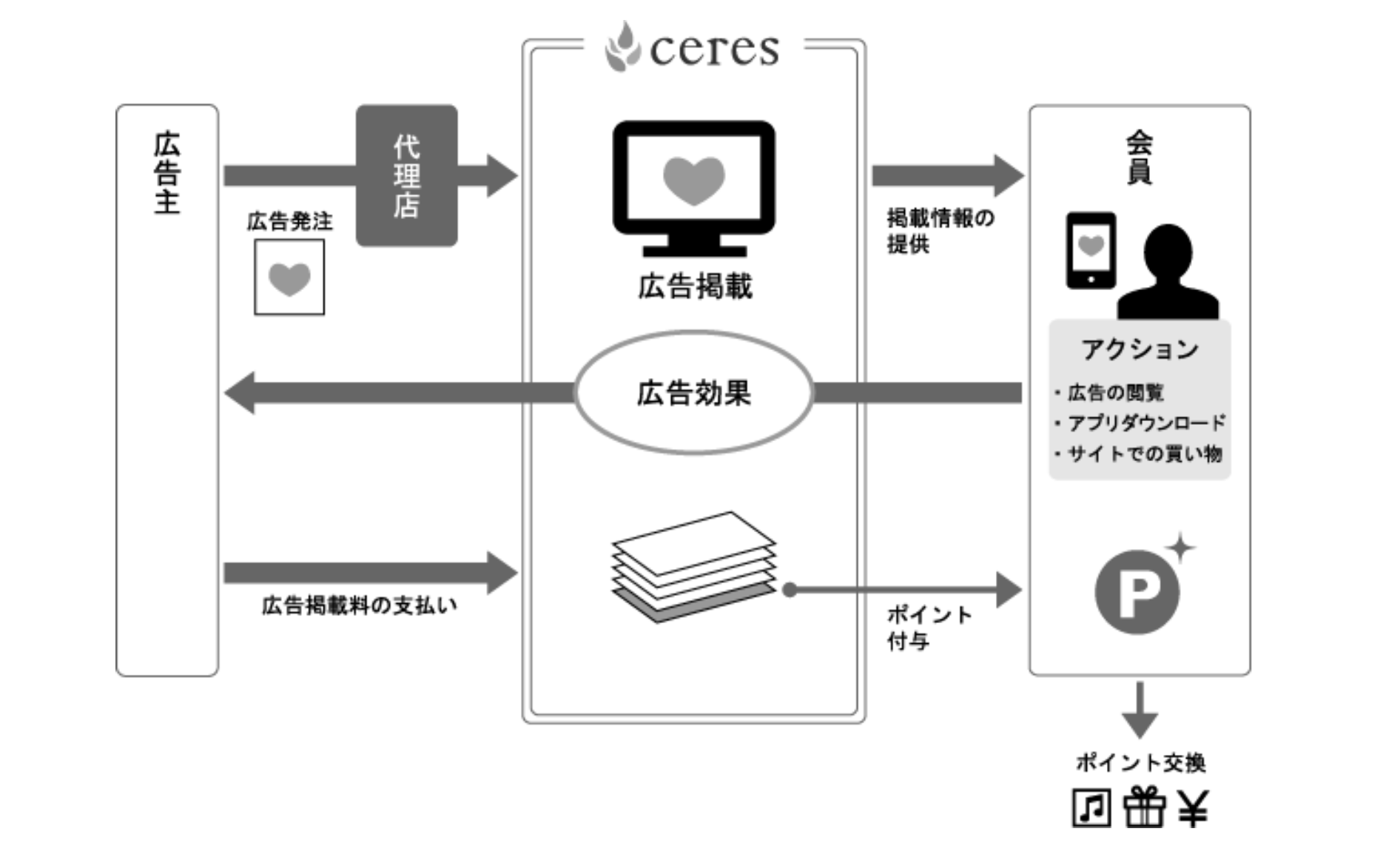

ポイントメディア事業のビジネスモデル

こちらも有価証券報告書に素晴らしい図がありました。

主な登場人物としては「広告主」「ユーザー(会員)」そして「プラットフォーム(セレス)」の3人がいます。

広告主は、広告効果を得るためにセレスに広告掲載を頼みます(広告発注)。

セレスのポイントサイトを利用するユーザーは広告の閲覧やアプリダウンロード、買い物などでポイントを付与されます。

セレス側は広告掲載料が売上となり、ユーザーのポイント交換に関する費用がコストとなります。

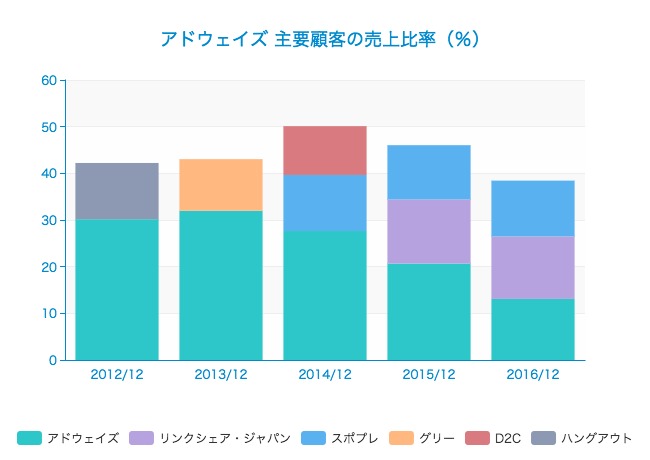

ざっくり言うと「アフィリエイト」売上であり、セレスの主要顧客もアドウェイズなどのアフィリエイト会社が占めています。

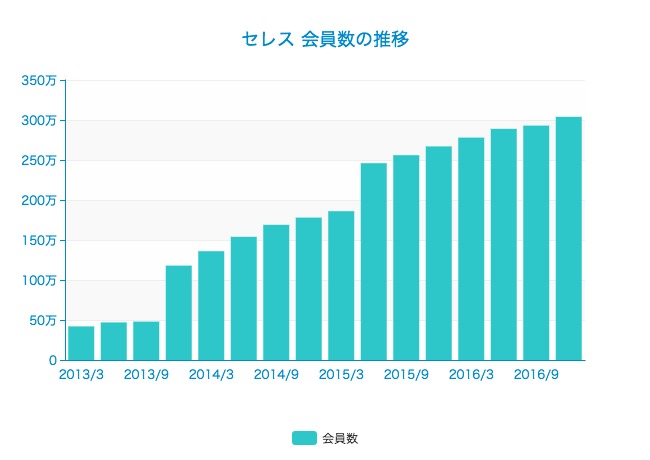

事業モデル的にはポイントサイトは広告主への送客のための「メディア」であり、どれだけのユーザーが日常的に利用しているか、と言うのが大きな競争力になります。

会員数の総計は2016年末には304万人に達しています。

各種ポイントサイトでのポイントは、「モッピー」は1ポイント1円、「お財布.com」は1コイン1円、「モバトク」は10ポイント1円相当で交換可能。

2016年末時点でも累計ポイント発行額は249億ポイント(122億円相当)を超えているとのこと。

コンテンツメディア事業

セレスのもう一つの事業であるコンテンツメディア事業についても見てみます。

ここでは採用課金型アルバイト求人サイト「モッピージョブ」を運営。

広告主が求人広告を掲載した時点では掲載料は発生せず、求人広告に応募したユーザーが採用され、出勤に至った時点で掲載料が発生するというモデルです。

有価証券報告書には事業ごとの売上が掲載されていませんでした。そこで、2016年の決算説明資料をみてみます。

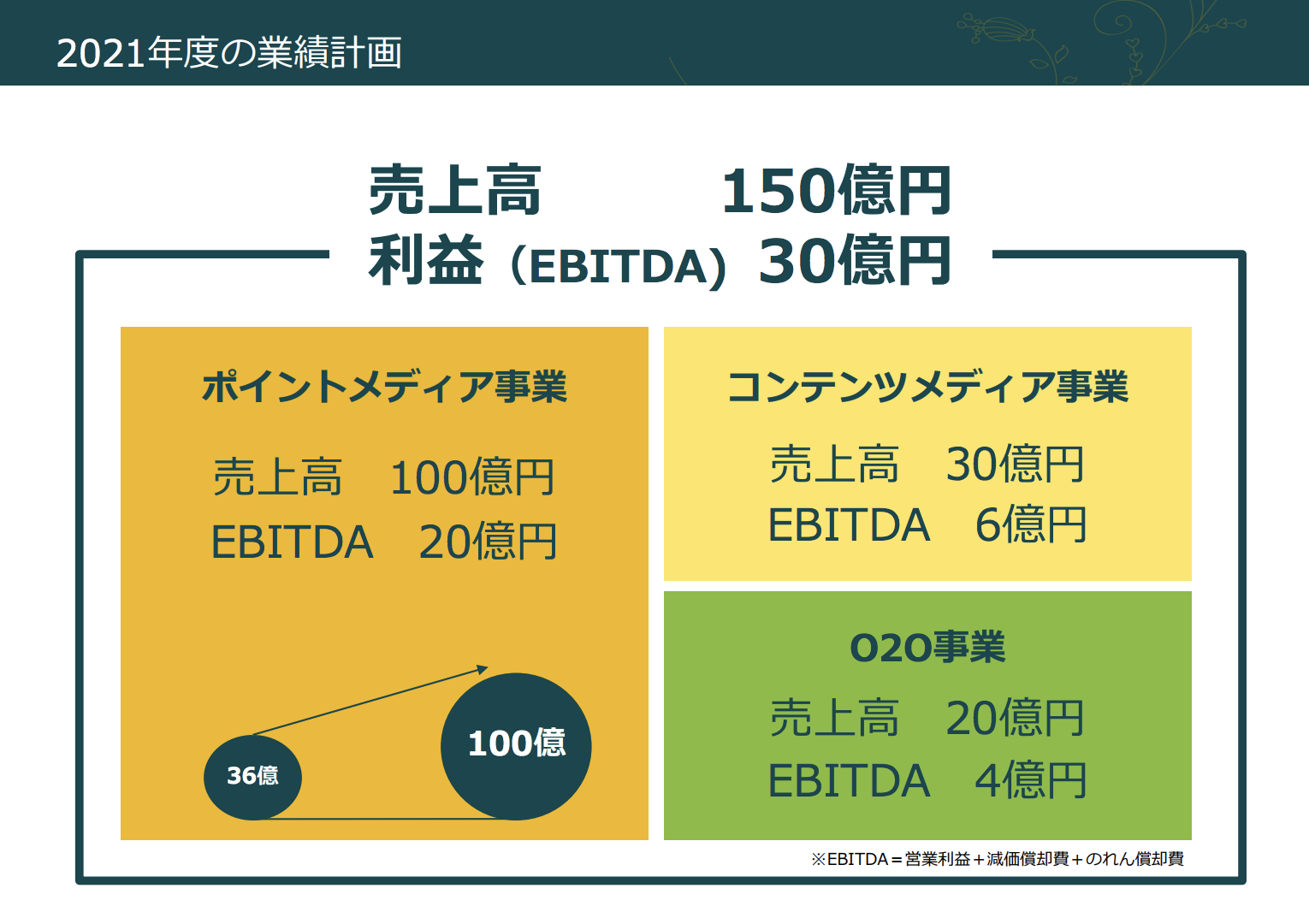

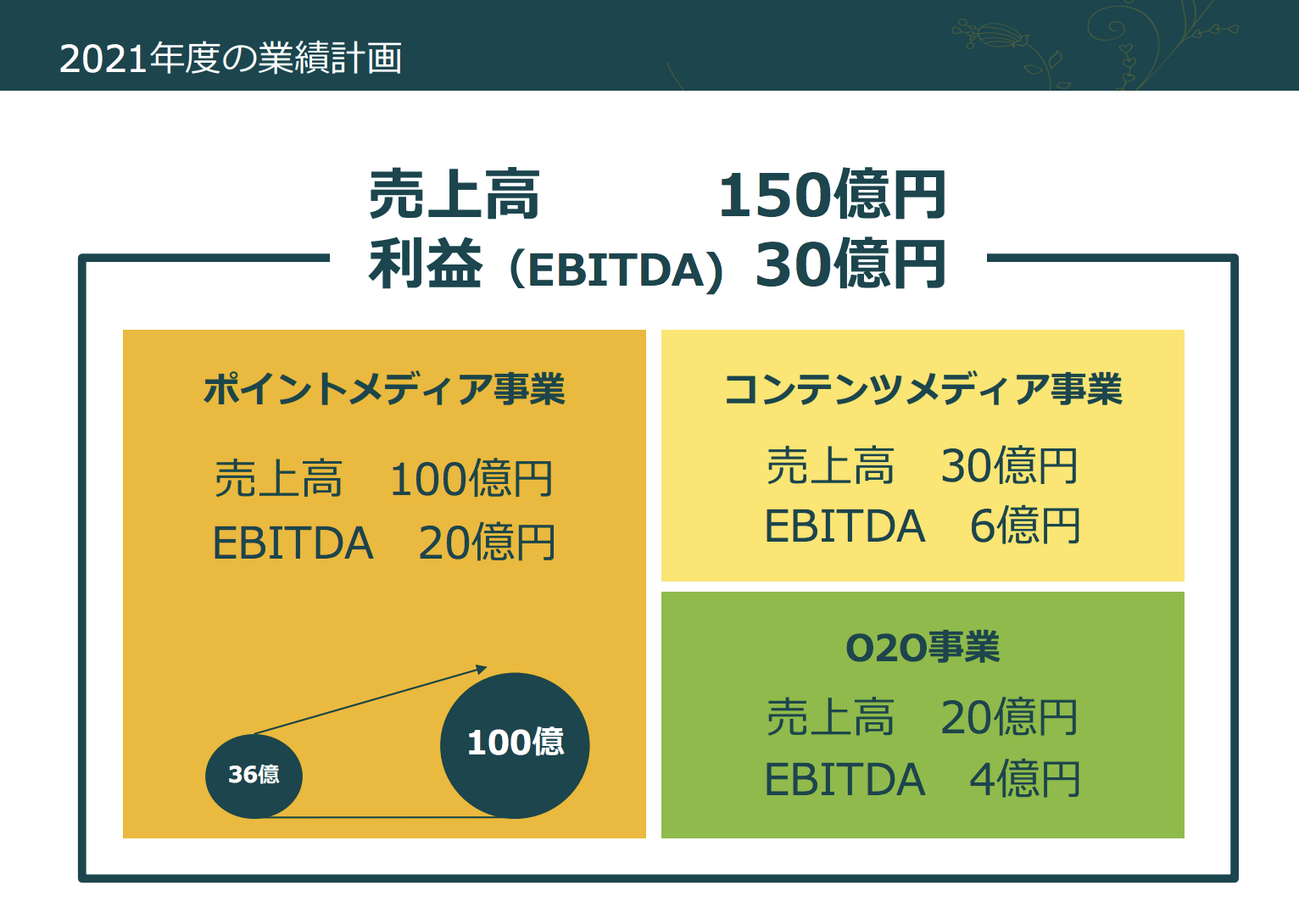

やはり具体的な数値は記載がなかったのですが、2021年度の計画としてポイントメディアで売上100億円、コンテンツメディアで30億円を目指すとしています。

左下に小さく「36億」と書いてあり、これがポイントメディア事業の売上だったのではないかと思われます。

全体売上は37.2億円なので、ほとんどを占めていることになります。

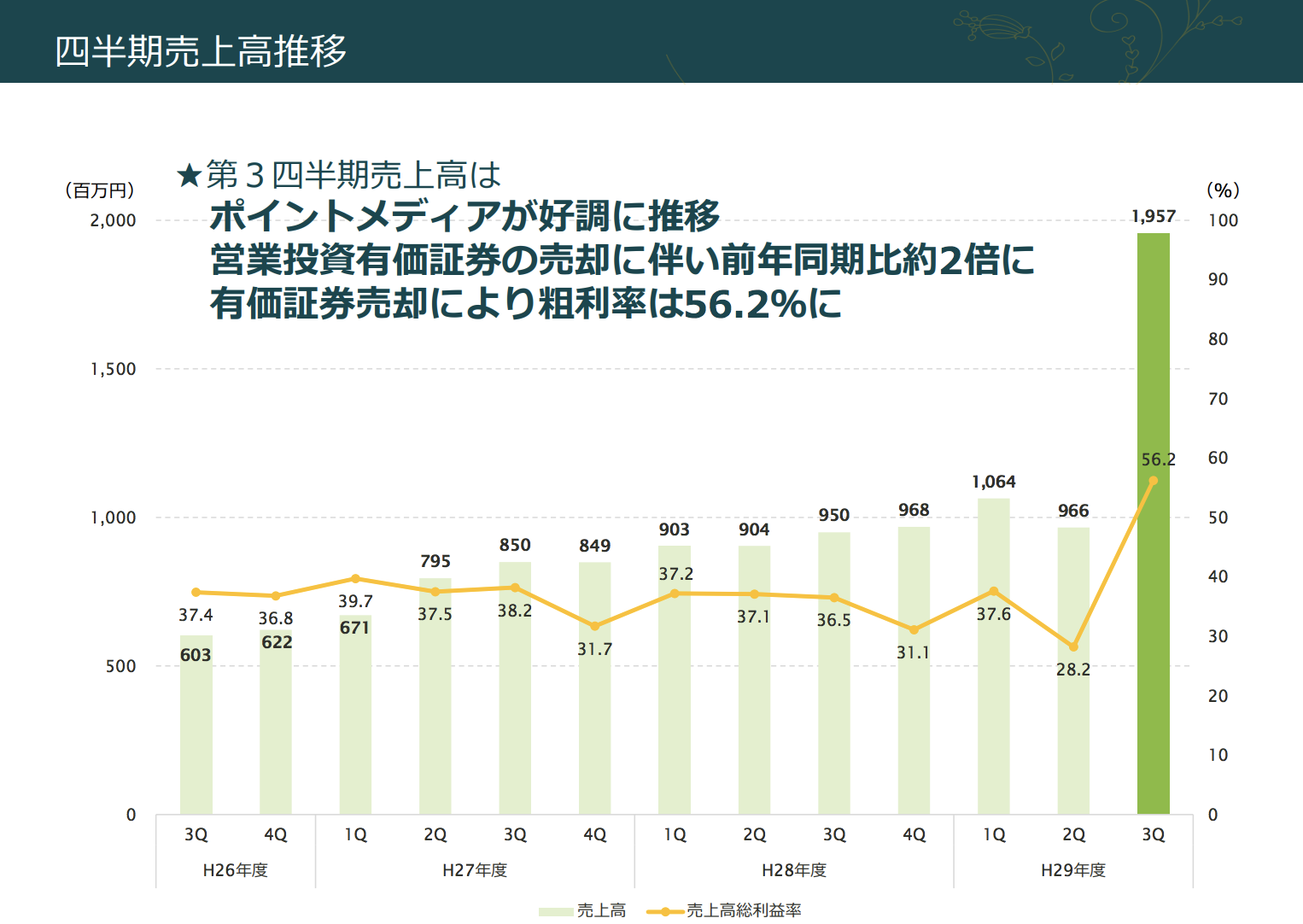

2017年3Qの業績と今後の方向性

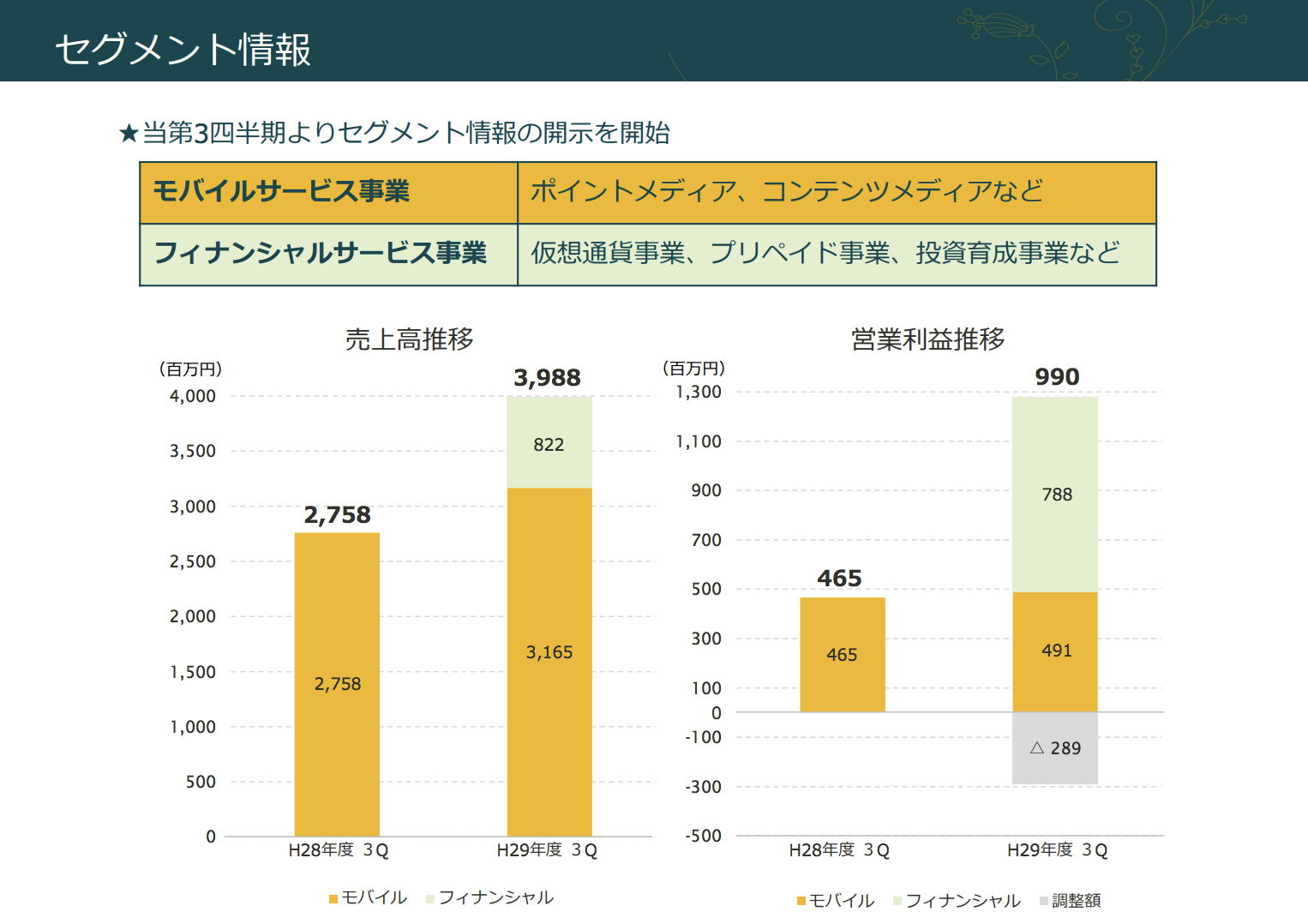

ポイントサイトを中心に事業を伸ばしてきたセレスですが、2017年に全く違う一面を出し始めます。

従来の事業を「モバイルサービス事業」セグメントとして分類し、仮想通貨など新しい事業を「フィナンシャルサービス事業」として追加しています。

モバイルサービス事業だけでも売上31.65億円(YoY+14.7%)と堅調ですが、それにフィナンシャルサービス事業の売上8.22億円を加えています。

ただ、その内容は「投資有価証券の売却」。

2017年9月に公開された資料(営業投資有価証券の売却益の計上に関するお知らせ)では、売却益が7.93億円とのことなので、フィナンシャルサービス事業の売上もほとんどがこの売却益によるものです。

保有株の売却なので、決して継続性のある売上とは言えないと思いますが、今後の方向性はどうなっているのでしょうか。

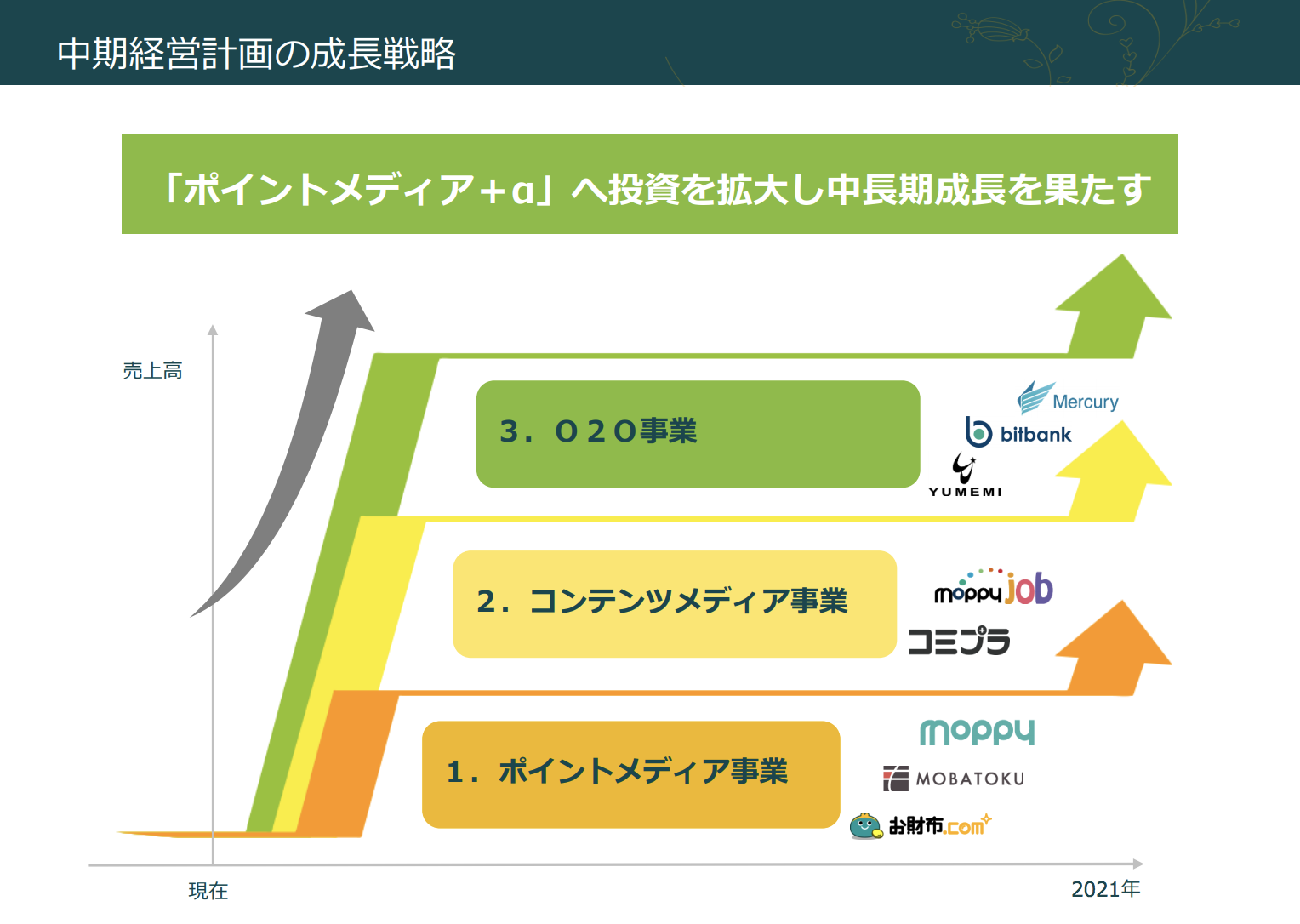

2021年度までの計画は、2016年と変わらず売上150億円、利益(EBITDA)30億円を掲げています。

その中で、ポイントメディアで100億円、コンテンツメディアで30億円、O2O事業で20億円というのも(まだ)変わってはいません。

仮想通貨取引所「bitbank」は「O2O事業」に含まれているようです。

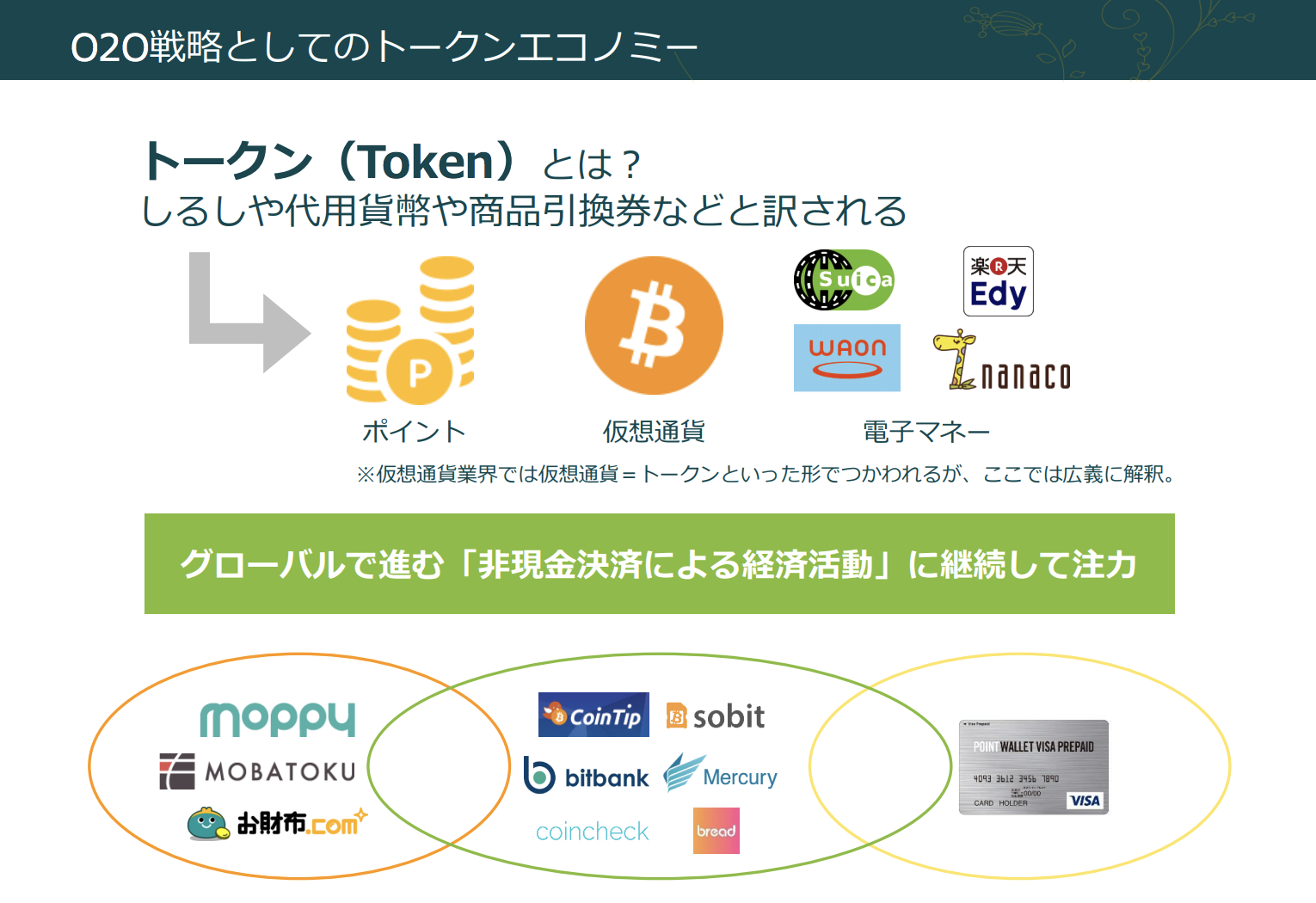

仮想通貨や電子マネー、ポイントなどを「トークン」として広い意味で捉え、グローバルで進む「キャッシュレス」な経済活動に注力していく構え。

新しく設立した子会社「マーキュリー」では、仮想通貨取引事業に参入。

「マーキュリー」ではマイニング事業にも参入するほか、コインチェックやbitFlyerなどの大手取引所とも出資・提携。

投資育成事業としても仮想通貨やブロックチェーンに張っていく構えを見せています。

財政状態とEV(企業価値)

ざっくりいうと、セレスの戦略とは既存事業のポイントサイトを育てながら仮想通貨やブロックチェーンにも投資していく、というもの。

その中では「投資に必要な原資」がどのくらいあるかが重要になってきます。

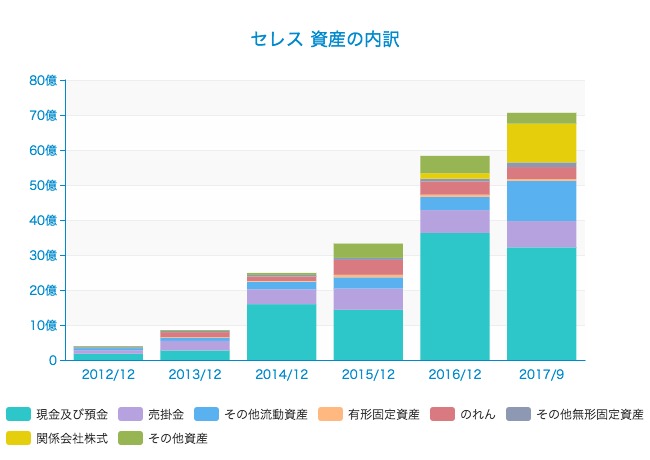

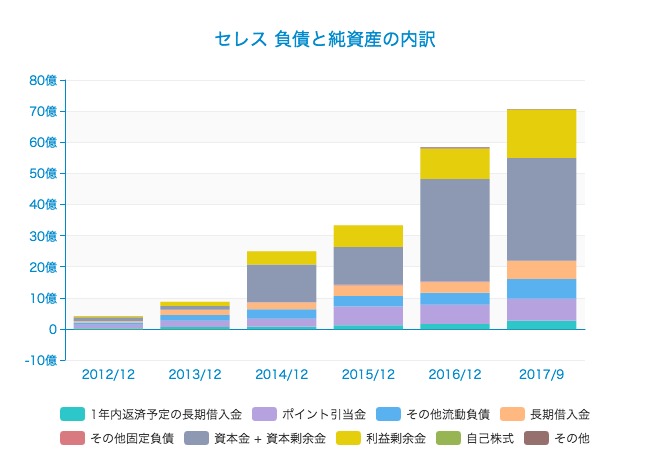

セレスの財政状態はどうなっているでしょうか。資産の内訳です。

総資産は70億円あり、そのうち32億円が現預金となっています。

関係会社株式は11億円とかなり増えています。

続いて、資産の原資である負債と自己資本をみてみます。

資本金と資本剰余金を合わせた金額が33億円弱と、一番大きくなっています。

利益剰余金は15.6億円、長期借入金は5.8億円となっています。

有利子負債の合計を計算すると、1年内返済予定の長期借入金と合わせて8億3875.8万円。

それに対して現預金が32億1811.9億円、営業投資有価証券が3億1986.8億円あるので、ネット有利子負債は-26.99229億円となります。

セレスの株式時価総額は276.61億円なので、EV(企業価値)は249.6億円ということになります。

キャッシュフローとEVの比較

セレスは毎年、どのくらいのキャッシュを稼ぐ力があるのでしょうか?

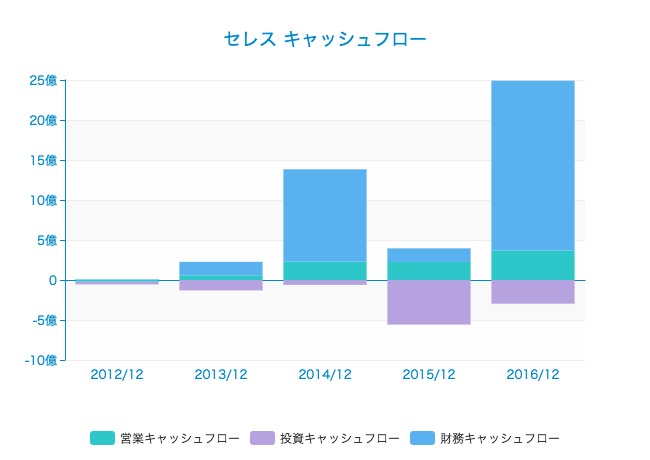

キャッシュフロー計算書をグラフ化してみます。

営業キャッシュフローは2016年時点で3.7億円まで増えていました。

財務活動により、2016年には21億円もの収入があったことがわかります。

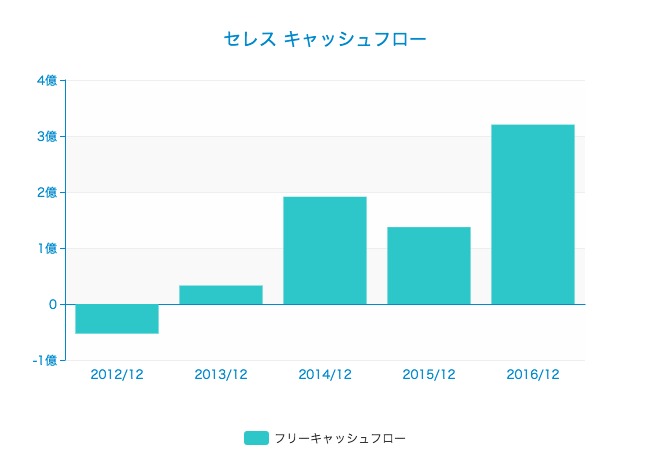

フリーキャッシュフローも計算してみます。

既存事業だけでも年間3億円以上のフリーキャッシュフローを稼ぐ力はありそうです。

それに対し、EV(企業価値)は250億円くらいなので、ざっと83倍。

2016年の事業規模だと、元を取るまで83年かかることになります。

セレスの企業価値を妥当なものとするには、投資した仮想通貨やブロックチェーンなどの領域が、セレスに既存事業を超えるリターンをもたらす必要があると言えます。

この分野は自分もまだ不勉強なので、今後もまた別のアプローチで情報をまとめてみたいと思います。

アプリでもっと便利に

© 2016-2025 Strainer