中国でライブストリーミングアプリを提供する「Momo」の2018年2Q決算が発表されました。

(2018年5月に買収した『Tantan』)

まずはさっそく、売上の推移をみてみます。

2018年2Qの売上は4.9億ドルを突破し、前年同期の3.1億ドルから58%の増収となりました。

営業利益は1.41億ドルとなり、前年の7,000万ドルから倍増。

前の四半期(1.48億ドル)よりは少し少ない結果ですが、それは前年と同じです。

売上成長率については58.3%まで下がったものの、依然として高成長と言えます。

問題はMomoの成長がどこまで続くか?ということです。

以前は、当時の収益源だったゲーム課金による売上成長が鈍化したあとに、ライブ動画による「投げ銭」というマネタイズポイントを生み出したことで再び爆発しました。

基本的には現状もそれとさほど変わらず、ライブ動画サービスによる売上が4.11億ドルと、全体の84%を占めています。

一つ気がつくのは、課金サービス(Value Added Services)による売上が大きく加速していること。

これは一体なにが起こっているのでしょう。また新しい金脈を見つけたのでしょうか?

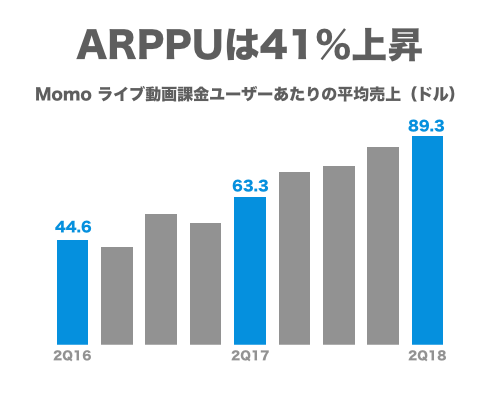

ライブ動画の課金ユーザー単価は前年から40%の増大

その前に、まずはMomoのライブ動画売上の増収要因について分析しておきましょう。

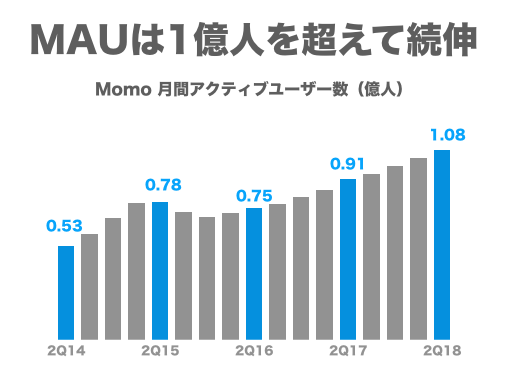

まずは、「Momo」アプリ単体のMAU(月間アクティブユーザー数)の推移を見てみます。

MAUは堅調に伸びています。

前年同期に9,100万人だったのに対し、直近では1億800万人と、前年比18%の増加を続けています。

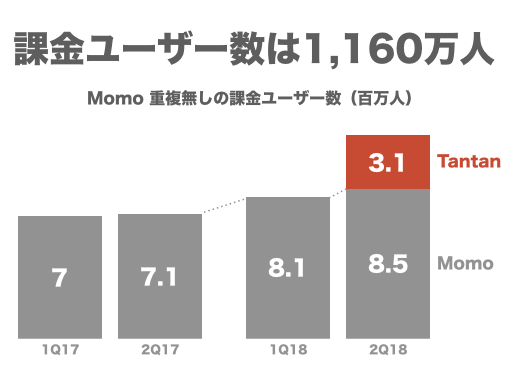

次に、Momo社全体の課金ユーザー数の変化です。

5月に買収を完了した「Tantan」の数字が今四半期から加わったことで、課金ユーザー数は重複無しで1,160万人に達しました。

Tantanは「中国版Tinder」とも呼ばれるマッチングアプリで、2月の発表ではMomo株式530万株と現金6億ドルを費やすとされています。

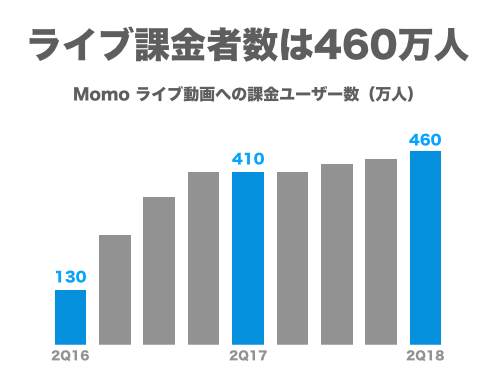

さて、850万人の「Momo」課金者のうち、ライブ動画サービスにも課金しているのは460万人ほどと半分強にのぼります。

前年同期が410万人だったので、1年で12.1%ほど伸びていることになります。

課金ユーザー数が12%しか(?)伸びていないのに、ライブ動画売上が50%以上も増えているのは、ユーザーあたりの単価が上昇しているため。

課金ユーザーあたりの平均売上(ARPPU)は89.3ドルとなり、前年から41%も増大しています。

1ヶ月ごとに直すと、平均して30ドル弱をMomoのライブ動画に課金していることが分かります。

この金額は、台湾の『17 Live』に比べるとだいぶ冷静な水準です。

上場取りやめになってしまいましたが、「17 Live」のARPPUは月間388ドルにものぼる計算となりました。

参考:1年で売上11倍!「17 Live」の爆発的成長でNYSE上場を果たした台湾企業「M17 Entertainment」

台湾は一人当たりGDPでは2.5万ドルと、中国(8643ドル)の3倍近くあります。

しかし、課金単価には10倍以上の差がありますから、Momoのユーザー課金単価はもう少し高くてもおかしくありません。

Momoの決算カンファレンスコールを聞いてみると、ユーザーあたりの視聴時間が前年から11%上昇したとのこと。

「カラオケ機能」なるものも搭載したそうです。

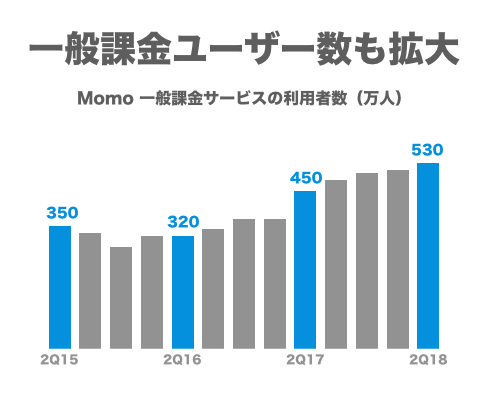

ライブ動画以外の「投げ銭」課金が加速

続いて、急激な成長をはじめている課金サービス(Value Added Services)について確認してみましょう。

ライブ動画の課金サービスと紛らわしいので、ここでは「一般課金」サービスとします。

一般課金サービスの利用ユーザー数は530万人。

2016年ごろまでは横ばいが続いていましたが、ここにきて増加が加速しています。

前年同期が450万人なので、17.8%も増えていることになります。

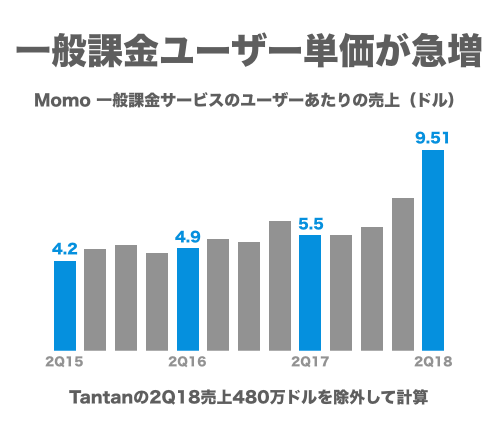

ユーザー数だけでなく、ユーザーあたりの平均売上も増えています。

前年同期はわずか5.5ドルですが、直近では9.57ドルと、74%も拡大しています。

5月に買収を完了したTantanの売上は6月分しか含まれていない(480万ドル)ので除外して計算しています。

それでも単価が上昇している理由は、「バーチャルギフト」ビジネスが加速しているからとのこと。

Momoはライブ動画以外でも「投げ銭」ができます。

中でも「グループチャット」機能が成功したとのこと。チャットベースでの投げ銭などが行われているようです。

財政状態と株価

業績拡大を続けるMomoですが、市場はどのように評価しているのでしょうか。

株価は今年に入って半年で倍増しましたが、その後は空売りファンドの「Spruce Point Capital Management」によるレポートが発表されたことで大きく下げています。

この1日で株価が8.57%上昇していることを考えると、今回の決算は好感されているようです。

時価総額は88億ドル。

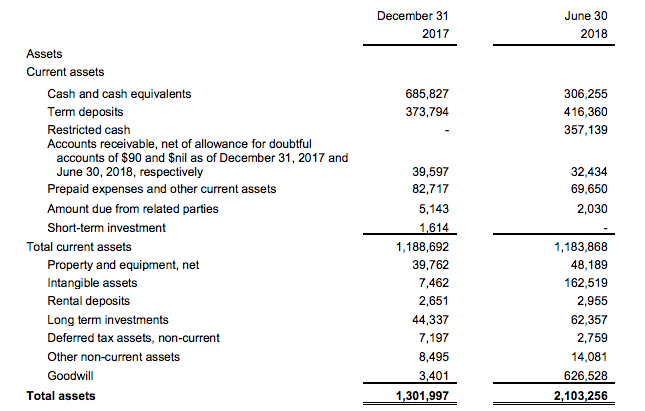

ここで、Momoの財政状態についても確認しておきましょう。

総資産は21億ドルに拡大しています。

現金同等物は定期預金と合わせて7億ドルほどあり、「Tantan」買収によってのれん(Goodwill)が6億ドルに急増しています。

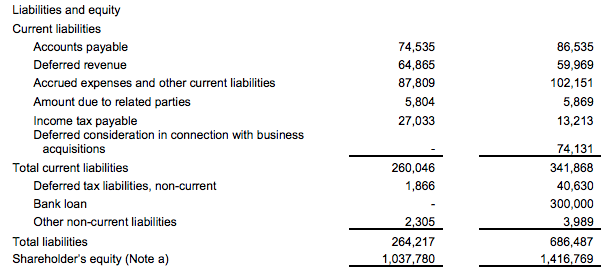

Tantan買収のために銀行からの借入を3億ドルほど行なっています。

Momoが3ヶ月で稼ぐ営業キャッシュフローが1.5億ドルほどなので、これらの借入金はすぐに返済できそう。

さて、Momoの時価総額が88億ドルで、借金3億ドル、手持ちキャッシュが7億ドルなので、市場からの評価額は84億ドルと計算できます。

だいたい年間6億ドルくらいのフリーキャッシュフローを生みだすペースなので、今の事業規模なら14年で回収できる価格。

ただ問題は、「ライブ動画サービス」という領域が今後どこまで伸び続けるかという気がします。

とても競争が激しい領域ですから、もっとすごいプロダクトが出てきてあっという間に淘汰されてもおかしくはありません。

Momoには「出会い系」という側面が強く、Tantanも買収していることからマッチングサービスとして差別化を図っていくのかもしれません。

アプリでもっと便利に

© 2016-2025 Strainer