Dropboxの上場後2回目の決算が発表されました。

(ホームページ)

こちらはDropboxホームページからの抜粋ですが、けっこうどぎつい色をしていますね。

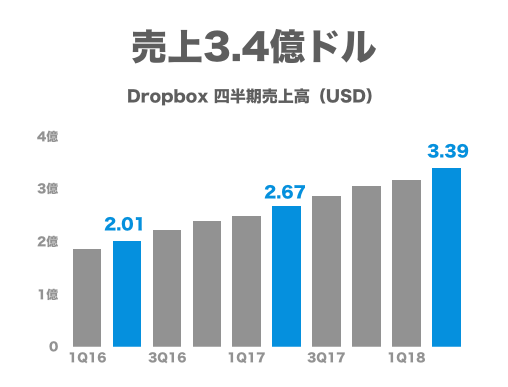

それではまず、売上から見ていきましょう。

売上高は3億3,900万ドルで、これまで通り着々と売上を拡大していることが見て取れます。

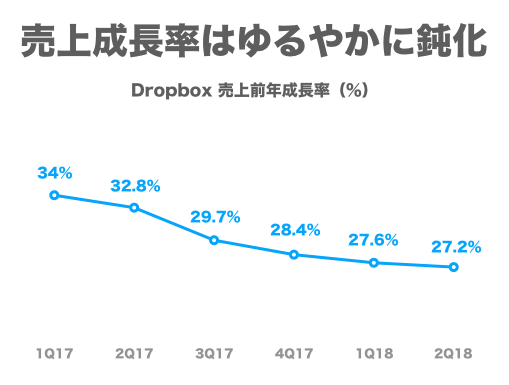

その一方で、売上成長率は徐々にゆるやかになってきました。

2018年5月に上場したばかりということで、数値が公開されたのもごく最近のことですが、アメリカのクラウド系成長企業としてはかなり低めです。

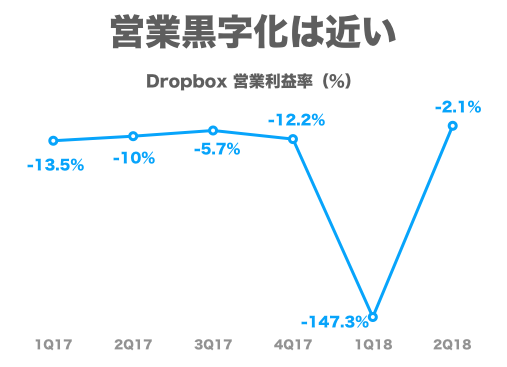

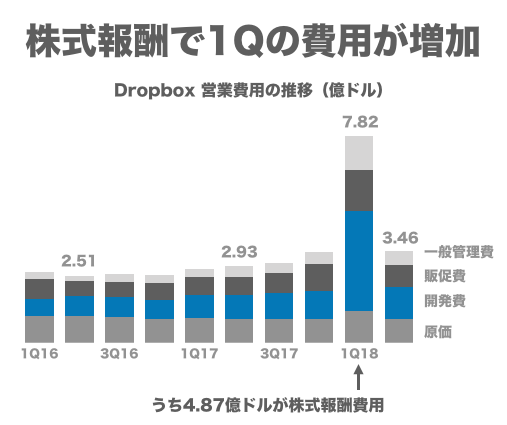

営業利益率はマイナス2.1%ということで、これまでと比べても大きく改善しています。

いつでも黒字化できそうという印象。

前の四半期にマイナスがドデカくなっているのは、新規上場時に従業員などへのストックオプション報酬が現実化したから。

Dropboxほどの企業ともなれば、トータルで500億円もの金額が従業員に支払われるというわけです。

中でも開発人材への報酬が2.83億ドルと、もっとも大きくなっています。

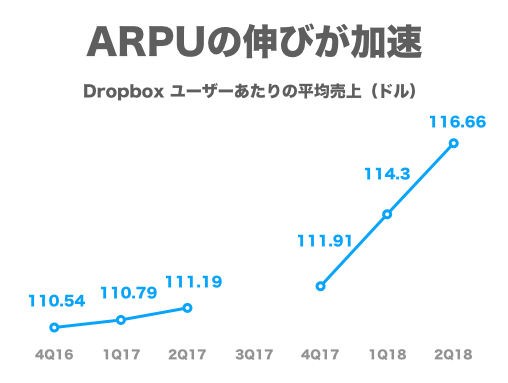

これまで平坦に近かったARPUの伸びが加速

続いて、Dropboxの事業KPIについて掘り下げていきます。

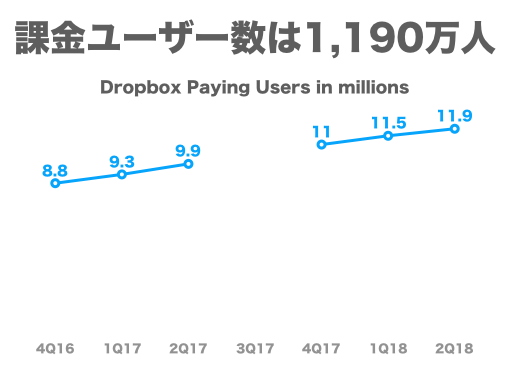

まずは、課金ユーザー数の推移を見てみましょう。

2017年3Qの数字が公開されていませんが、やはり直線的に伸びていることがわかります。

四半期あたりだいたい400万人から600万人ずつ増えているようです。

そして、とても面白いのがARPU(課金ユーザーあたりの平均売上)の変化です。

2017年4Qまではやはり直線的な変化だったようですが、上場前後から急激に加速しています。

今回の四半期決算では116.66ドルということで、前年同期から4.9%ほど拡大していることになります。

どうしてこんなことが起こるのでしょうか。

Dropboxといえば個人向け課金が主力だったはずです。改めて料金テーブルをみてみましょう。

2008年にリリースされた「Plus」プランでは月間9.99ドル、年間99ドルというプランが主でした。

DropboxのARPUは年ごとの指標であり、課金ユーザー全員が「Plus」プランならARPUは99ドルということになります。

しかし、実際にはそれよりも大きいことを考えると、年間199ドルの「Professional」プランや、法人向けの「Standard(年間150ドル)」「Advanced(年間240ドル)」などの割合が増えているということになります。

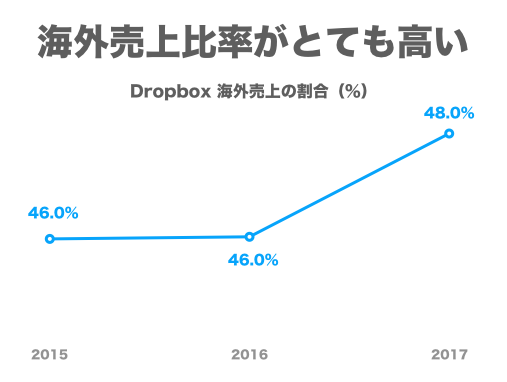

このほか、Dropboxの場合は海外の売上比率がとても高いため、為替の影響も受けることとなります。

今四半期の海外売上がどのくらいであるかは公開されていないようです。

売上に対して30%のフリーキャッシュフローを創出

Dropboxのトップライン(売上)を構成する要素についてはおおむね把握できたと思うので、今度は財政状態について確認したいと思います。

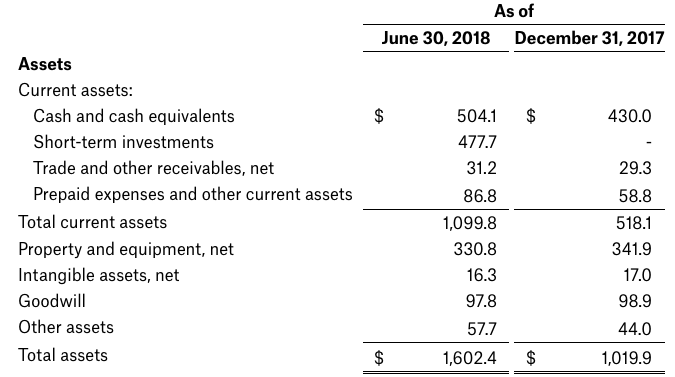

総資産(Total assets)は16億ドルあり、そのうち5億ドルが現金同等物です。

また、短期投資(Short-term investments)が4.78億ドルあるので、手元の金融資産は9.8億ドルあることになります。

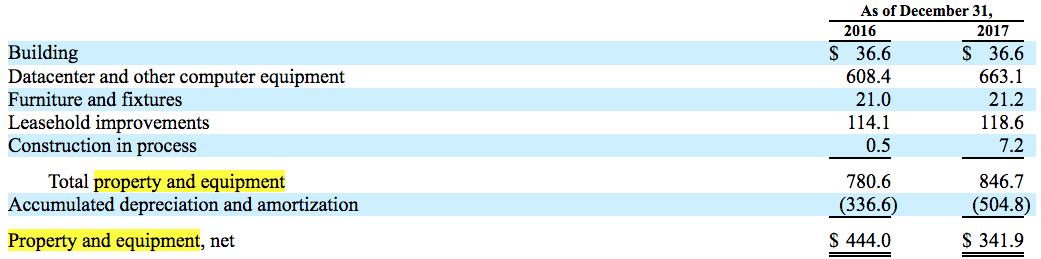

有形固定資産が3.3億ドルと、インターネット企業にしては高くなっていますが、この内訳はほとんどがデータセンターへの設備投資です。

Dropboxは当初AWS(Amazon Web Services)上でサービスを開始し、そのおかげで素早く成長できたとも言われています。

しかし、2015年ごろからコスト削減を理由にAWSからの脱却を開始し、独自のデータセンターを構築しはじめました。

その結果が(償却後)3.3億ドルの有形固定資産というわけです。

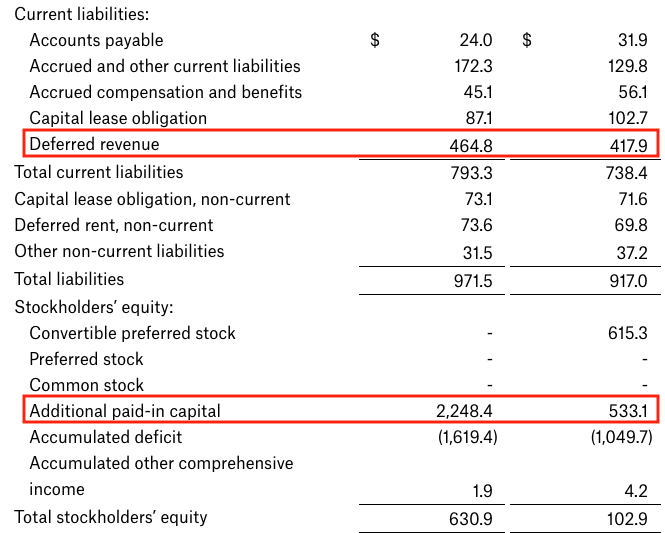

次に、バランスシートの反対側(負債と純資産)についても確認しましょう。

この中でのポイントは赤ワクでかこった二つです。

一つは「前受収益(Deferred revenue)」で、直近では4億6,480万ドルもの金額となっています。

ユーザーがDropboxを年間契約すると、サービスの提供前に利用料を受け取ることになります。

しかし、実際に売上として計上されるのはサービスを提供したタイミングなので、Dropbox側は1年かけて徐々に売上計上することになります。

これが前受収益であり、負債と書いてはいるもののいずれ売上になるお金です。

もう一つは、「払込資本(Additional paid-in capital)」。

日本でいう資本金・資本剰余金みたいなものですが、ようするに株式発行によって調達したお金です。

これが2017年末の5.3億ドルから22.5億ドルへと大幅に増えています。

そのうち一部は上場前の転換社債(Convertible preferred stock)が株式に転換されたもので、残りは市場から調達したお金ということになります。

さて、潤沢な前受収益のおかげで、赤字にも関わらずキャッシュフローは大幅なプラスです。

今四半期は1億1,190万ドルの営業キャッシュフローを稼いでいます。

それに対し、設備投資などの資本支出が970万ドルなので、1億220万ドルのフリーキャッシュフロー を稼いでいることとなります。

売上が3億1,630万ドルなので、売り上げた金額の30%ほどがキャッシュフローとして手元に残っていることになります。驚異的ですね。

上半期のフリーキャッシュフローは1億5,410万ドルなので、2018年は少なくとも3億ドルのキャッシュを創出することになりそう。

しかし、市場からの反応はあまり良くありません。After-hoursで8.48%の下落。

時価総額は133億ドルほどありましたが、これによって121億ドルくらいまで下がってしまうことになります。

手元キャッシュが10億ドルほどあるので、実質的には111億ドルほどの評価額。

年間フリーキャッシュフロー が3億ドルとなると、37年あれば元が取れることになります。

まあ、上場時の価格が高すぎたということかもしれません。

今後も売上成長率が鈍化していくことを考えると、株価が下がったというのも理解できなくはありません。

市場には成長率40%を超えるような企業が山ほど存在しており、そっちに流れてしまっているのではないでしょうか。

逆に言えば、これからDropboxの売上成長が再加速するようなことがあれば、これだけキャッシュ創出力が高いわけですから、とても魅力的な企業になりそう。

アプリでもっと便利に

© 2016-2025 Strainer