今回はネットワークゲームで急成長中の「サイバーステップ」についてまとめていきたいと思います。

(http://corp.cyberstep.com/)

2000年7月、創業者である佐藤類は「サイバーステップ・ドット・コム有限会社」を設立。

翌年の2001年8月、有限会社から株式会社へ改組し、東京都調布市にてサイバーステップ株式会社を設立、オンライン3D対戦格闘ゲーム「GetAmped」を発表します。

2006年7月には東京証券取引所マザーズへ上場。

2015年1月、スマホでも遊べるクレーンゲーム『トレバ』 アンドロイド版の正式サービス開始。

2017年12月に東京証券取引所第二部へ市場変更。

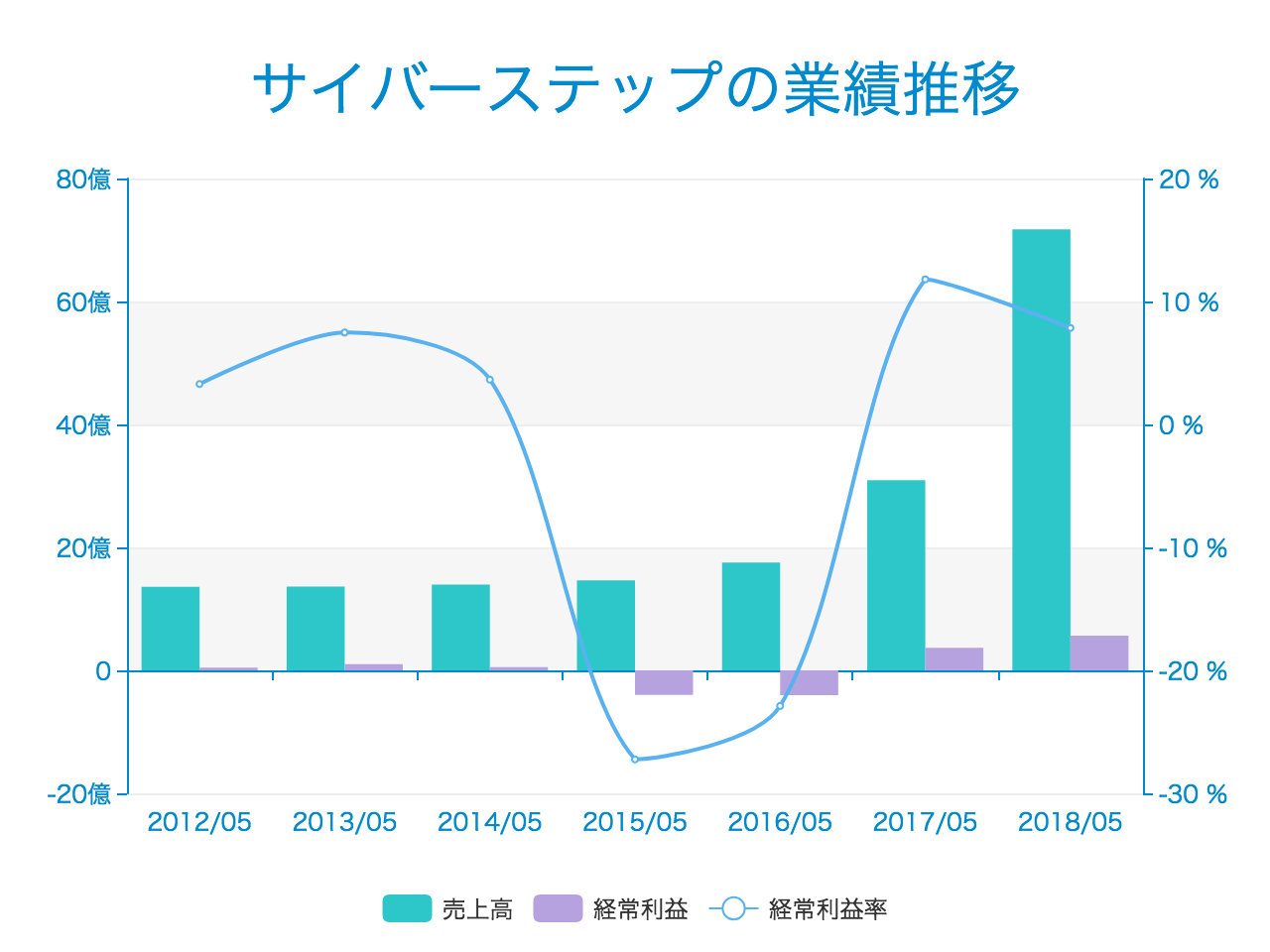

では、業績を見てみましょう。

2018/5期の売上高は71億円で、経常利益は5億円。経常利益率は7.8%でした。

特にここ2年間での成長が目覚ましく、黒字化から売上倍増と一気にきました。

そんなサイバーステップが描くのはオンラインゲームを通して「戦争の無い世の中」の実現。

これから壮大なビジョンを掲げるサイバーステップの事業、財政状況、成長戦略について整理していきます。

平和な世の中を創造!サイバーステップの強みとは?

サイバーステップが目指しているのは、世界200カ国、10億人ユーザーの達成です。

ネットワークゲームで世界が結ばれ、楽しさを共有することで、平和な世の中の創造を企業目的としています。

多国展開を目指す上で、サイバーステップが武器としているのはマルチプラットフォーム化です。

サイバーステップのゲーム開発の特徴は、仮想ゲーム実行環境を提供する開発プラットフォーム「Oni(オニ)」を採用していることです。 Oniは、サイバーステップ独自のR&Dにより生まれたJava対応の本格的な開発キットで、Windows、Mac、家庭用ゲーム機、家電製品、携帯端末など多種多様のプラットフォームに対応する機能を備えています。

また、オニがあることで開発者はゲーム開発に注力できるというメリットがあります。

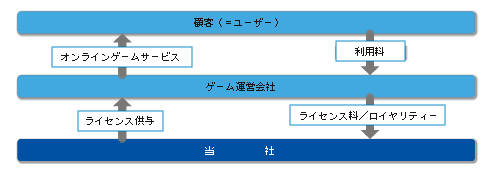

そんなサイバーステップのビジネスモデルは2タイプあります。

ライセンス供与

ライセンス供与では、1つのゲームタイトルにつき、1ヶ国1社を原則とした上で、自社開発したオンラインゲームを韓国、中国、タイなどの海外のオンラインゲーム運営会社とライセンス契約を締結し、その運営権を与えます。

サイバーステップはあくまで開発側で、マーケティング活動や顧客サポート、サーバー管理などはノウハウを持った各国の運営会社に任せてしまえということです。

サイバーステップは、運営会社から契約締結時に発生する契約金(ライセンス料)を徴収し、ゲームサービス提供開始後は、運営会社がユーザーより徴収するサービスの利用料、すなわちオンラインゲーム上でアイテムを利用することにより課金される料金に連動して、その一定率をロイヤリティーとして徴収します。

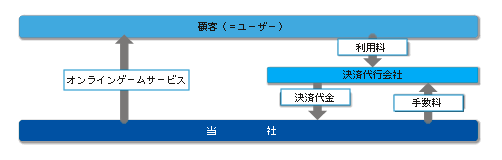

自社運営サービス

自社運営サービスとは、ゲーム運営会社を介さずに自社でオンラインゲームサービスを提供するサーバー群を用意し、マーケティング活動を行って直接ユーザーにオンラインゲームサービスを提供するビジネスモデルです。

アイテム課金制などを採用することで、決算代行会社を介して決算代金を回収します。

将来的にはこの自社運営を増やしてくようです。

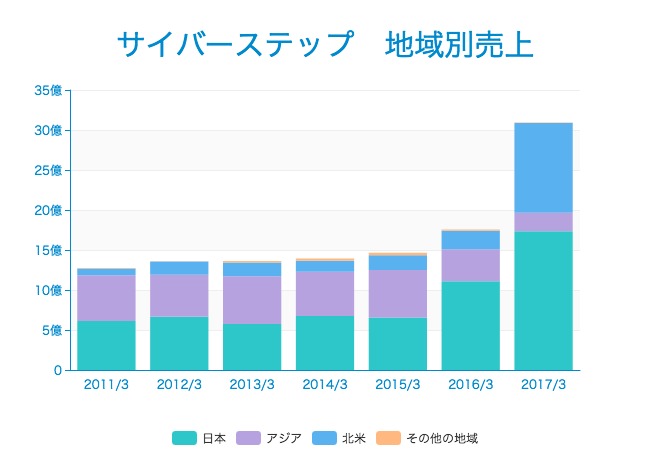

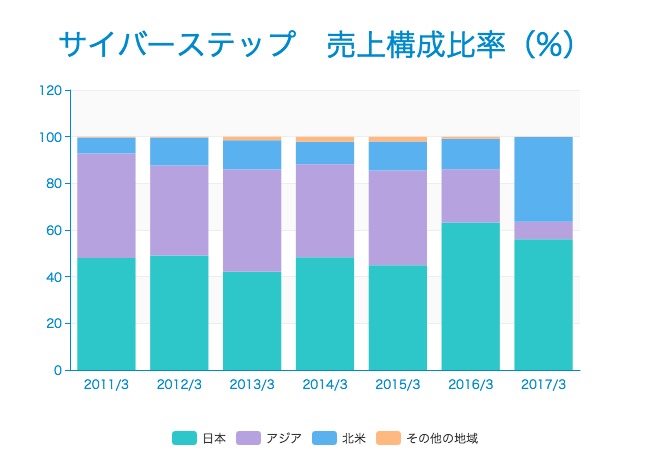

では、地域別の売上を見ていきたいと思います。

※その他の地域は南米や欧州です。

2015/3期まではセグメント毎の大きな変化は見られませんでしたが、2016/3期時からアジアの売上高が減少しています。(日本は増大)そして、売上が大きく拡大した2017/3期には、北米での売上が前年比約500%と凄まじい伸びを見せています。

いまやサイバーステップにとって日本国内と北米が二大マーケットとなっています。

比率に目を向けると日本は売上の50%強を占めています。

一方で急速に売上比率が伸びているのが北米です(36%)。

実際の売上高も北米はアジアを逆転し、サイバーステップの成長に欠かせない市場となりました。

財政状況

では、財務状況を整理していきましょう。

バランスシートから見ていきます。

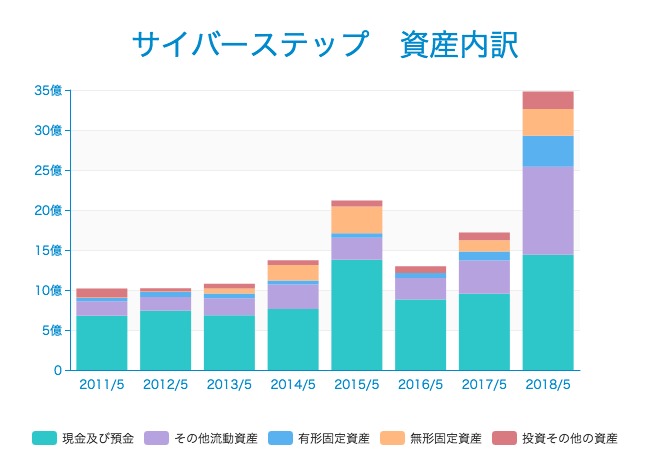

2018/5期の総資産は34億円。前年の2倍と会社自体が成長途中です。

総資産34億円に対して71億円の売上高をあげているため資本効率の良い経営が行われています。

そのうち現預金が14億円あります。まずまずですね。流動資産の構成比率が高く、今のところ固定資産への投資はそれ程活発には行われていません。有形固定資産と無形固定資産(ソフトウエア)はほぼ同額です。

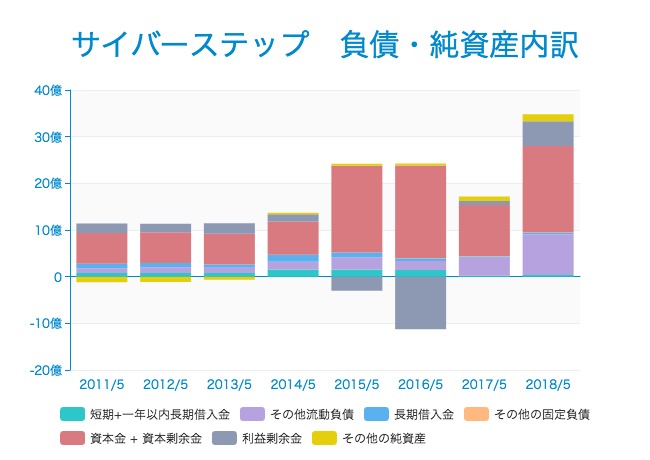

負債・純資産です。資本金+資本剰余金(赤色)の占める割合がかなり高いですね。

そのおかげか自己資本比率は70%超えです。

利益剰余金は5億円です。ここ2年で利益が上がるようになって剰余金は増加しています。

短期と長期を合わせて有利子負債は7000万円程ありますが、そこまで大きな額ではありません。

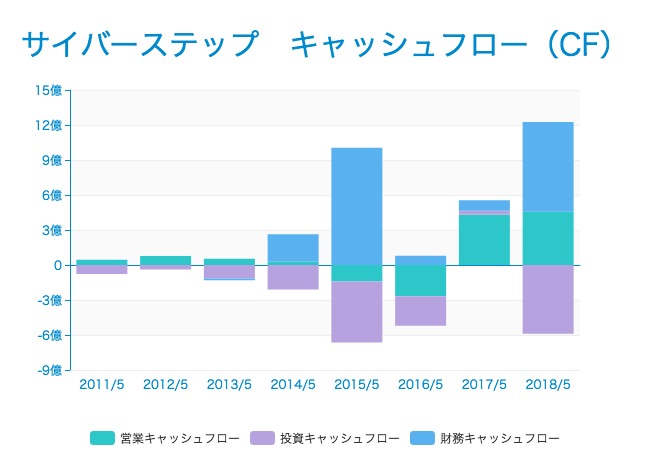

営業CF(緑色)は2017/5期からようやくプラスに転じ、4億円以上のキャッシュを創出しています。

それに伴い2018/5期は投資CFが-5.8億円と投資が活発化しています。

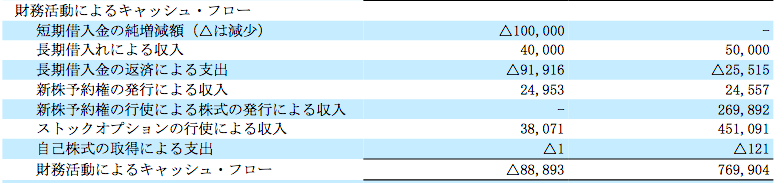

財務CFは大きくプラスとなっていますが、新株予約権による収入です。

ではサイバーステップの株価を見ていきます。

現在は東証2部に上場しているサイバーステップですが、株価は、非常に大きく変動しています。

2016年末には300円台だった株価は、その半年後に20倍の6000円に到達しました。現在の株価は2110円です。

時価総額は、134億円。現預金が14億円あるため、市場評価額(EV)は120億円と計算できます。

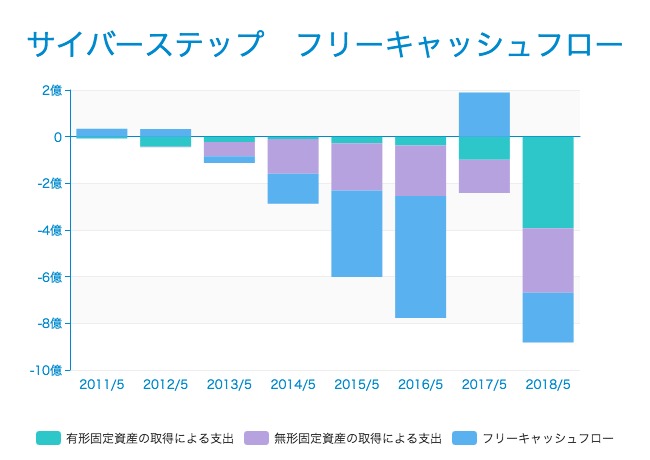

では、フリーキャッシュフロー (FCF)を見てみます。

サイバーステップ のFCFがプラスとなったのは、2017/5期のみです。

2018/5期を見てもらうと、投資額が前年と比較してかなり大きくなっています。特に有形固定資産の伸びがすごいです。これは後で紹介するオンラインクレーンゲーム「トレバ」への投資によるものです。

サイバーステップが描く今後の成長計画

では、まず2018/5期の売上高が大幅upした要因を考えてみましょう。

サイバーステップは決算説明資料(http://pdf.irpocket.com/C3810/y7if/RpC7/XWC4.pdf)の中で、増収増益の要因を「トレバ」としています。

トレバというのは世界初のオンラインクレーンゲームで、インターネットを通して遠隔操作をし、い つでもどこでも本物のクレーンゲームが遊べるサービスです。獲得した商品は、後日送料無料で自宅に配送されます。

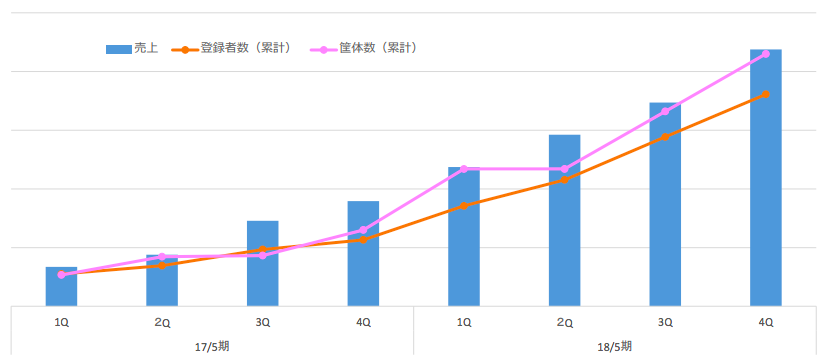

このトレバがテレビCMやインフルエンサーを用いたプロモーションの活用に成功し、累計登録者数が700万人を突破し、多くの売上を稼いだようです。

下のグラフは、トレバの売上、登録者数、筺体数の推移です。

具体的な数値は明らかにされていませんが、右肩上がりで順調に伸びています。

この中の筺体数の伸びが、先ほど見たBSの有形固定資産の増加に繋がっています。

今後の方針

サイバーステップとしては、自社はまだ小規模であり多額の開発コストを必要とする種類のゲームを開発することは得策でないと考えていて、グループの得意技術を活用し、斬新な発想力と独自の開発力を活かし、新たなジャンルでのエンターテインメント性を持つオンラインゲーム・ソーシャルゲームに特化していくと打ち出しています。

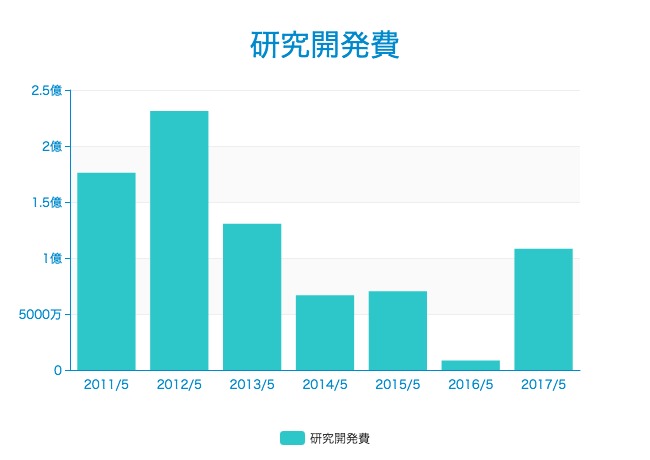

実際に2017/5期の研究開発費は1億円でした。波はありますが、ゲーム会社にしては少額でしょう。

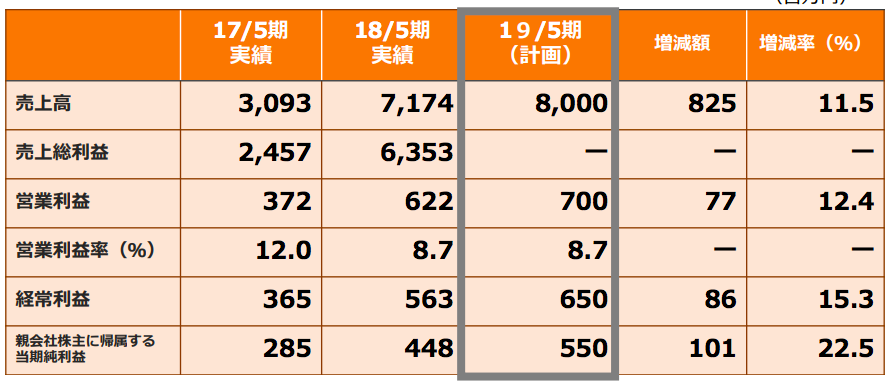

では、次年度の業績予想はどうなっているのでしょうか?

2019/4期の業績計画を見てみます。

売上80億円、経常利益6500万円とさらなる増収増益を見込んでいます。

トレバの運営基盤強化によりさらなる増収を目指すようです。

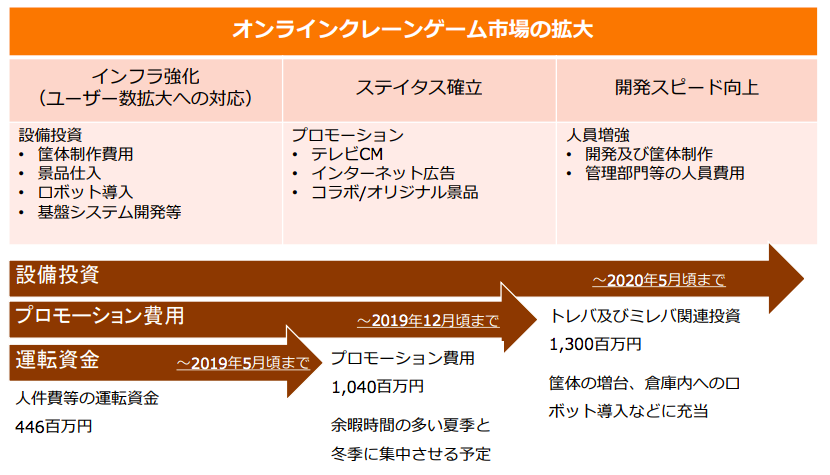

また、オンラインクレーンゲーム市場のステイタス確立のため今後約28億円の投資を見込んでいます。

トレバを今後も主力製品としていくという強い熱意が感じられます。

加えて、トレバに続く収益の柱としてスマートフォン、Nintendo Switchを中心とした家庭用ゲーム機市場に参入し複数タイトルの投入を計画しているようです。

多国展開を見据えて、オンラインゲーム・ソーシャルゲームに特化したマルチプラットフォームというのは非常に面白く、伸びしろが十分にあると個人的に感じました。

ただ、ゲーム開発企業は、ヒット商品を継続して作れるかどうかにかかっていて、研究開発は非常に重要です。サイバーステップは、トレドに続くヒット商品が生み出せるのでしょうか。

注目して見ていきたいと思います。

アプリでもっと便利に

© 2016-2025 Strainer