今回は、入院患者向けにタオルや衣類などのレンタルを行う「エラン」についてまとめます。

創業者の櫻井英治氏は1970年生まれ。

高校生の頃にオートバイの免許を取り、卒業する頃にはプロのレーサーを目指すようになります。

1988年にはホンダクリオ相模原(現・ホンダカーズ神奈川西)に入社し、レース活動を続けながら整備の仕事を行います。

一度は退職し、海外のレース学校に通って帰国すると、レース活動にさらに取り組むためにフルコミッション(成果報酬)の寝具の販売を始めます。

21歳の頃、父親が病に倒れたことをきっかけに、レース活動へ家族からの反対が強くなります。

父親の他界を機にレース活動を断念し、気持ちを紛らわすために熱中した仕事で営業成績が大幅に向上。

次第に「会社経営者」 が目標となり、1995年に神奈川県相模原市で寝具販売事業で創業したのが「(有)エラン」です。

「エラン」というのはフランス語で「情熱」を意味する言葉で、櫻井氏の情熱的な価値観が垣間見えます。

2003年に介護医療関連事業として病院・介護施設向けサービス『CSセット』の販売をスタート。

2006年頃には『CSセット』に本格注力するため、創業から開始した寝具販売などの事業を縮小。

2014年に東証マザーズに上場、翌年東証一部に指定されています。

エランの業績推移を見てみましょう。

2017/12期の売上高は154億円、経常利益は9億円という規模に達しています。

経常利益率は6%から6.7%の間で推移し、わずかに低下傾向。

2011/12期の売上高は36.5億なので、そこから4倍以上に売上を増やしています。

病院や介護施設向けに展開するエランの『CSセット』とは一体どのような事業なのでしょうか?

今回のエントリでは、ビジネスモデルや事業数値についてまとめていきたいと思います。

「手ぶらで入院」できる日用品セットをレンタル

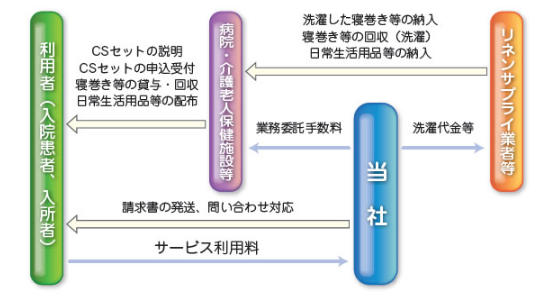

エランは、病院や介護施設向けに『CSセット』というサービスを提供しています。

『CS』とは「ケア・サポート」の頭文字で、タオルや衣類、オムツ、歯ブラシなどの日用品を1日単位でレンタルすることができます。

ざっくり言えば、入院案内に記載される『入院前に用意するもの』をレンタルできるサービスということ。

これにより、利用者は「手ぶらで入院・入所し、手ぶらで退院・退所する」ことが可能となり、本人だけでなく、家族の負担を大きく減らすことができます。

ビジネスモデルとしては、次のようになっています。

エランは、リネンサプライ業者などから寝巻きやタオルなどを仕入れ、病院や介護施設に納入します。

利用者へのサービス説明は、病院や介護施設によって行われ、エランは施設に対して業務委託手数料、リネンサプライ業者には洗濯代金などを支払います。

そして、利用者がエランに対し、サービスの利用料を支払うというモデルです。

「リネン」とはホテルなどで提供されるシーツやタオルの類で、リネンサプライとは、リネン類を提供する業者のこと。

リネンサプライ業者は、リネン類を契約先(ホテルやレストランなど)に貸し出し、使用済のものを回収し、再度貸し出すというサイクルを回しています。

リネンサプライ業者と病院を仲介することで、利用者からサービス対価を受け取るのがエランということになります。

病院や介護施設とリネンサプライ業者の双方にメリットを提供

しかし、ここで一つの疑問が生じます。

リネン類を提供しているのはリネンサプライ業者で、入院患者にサービスの説明を行なっているのは病院や介護施設。

一見すると、リネンサプライ業者が自分で開拓すればいいような気がします。

エランの存在意義はどこにあるのでしょうか。

まず、病院や介護施設側の大きなメリットとして、「面倒な手続きを行わずに、衣類のレンタルに関わる手数料を受け取ることができる」という点があります。

病院・介護施設などが、自ら保険適用外のサービスを提供する場合、利用料金を請求するため厚生労働省からの厳格な指導に対応しなければなりません。

つまり、施設にとっては、患者や入所者にエランのサービスを紹介するだけで、販売代理店としての収益を受け取ることができ、なおかつ利用者にも喜ばれるというメリットがあります。

また、リネンサプライ業者にとっても大きなメリットがあります。

それは、「扱う商材の幅が広がる」こと。

元来、リネンサプライでは寝具(シーツ)やタオルなどのリネン類を扱うことがほとんど。

しかし、CSセットには一般的なリネン類に加え、衣類や生活用品(石鹸、歯ブラシ等)も含まれます。

これはリネンサプライ業者にとっては新たな収益機会であり、エランと手を組むだけで特別な営業活動を行うことなしに収益を増やすことができることになります。

つまり、エランの優位性は「CSセットを患者や入所者にオススメしてくれる病院や介護施設のネットワークを有している」ということ。

このネットワーク規模が拡大するほど、リネンサプライ業者にとっては、自分でやるよりもエランと組んだほうが良いということになります。

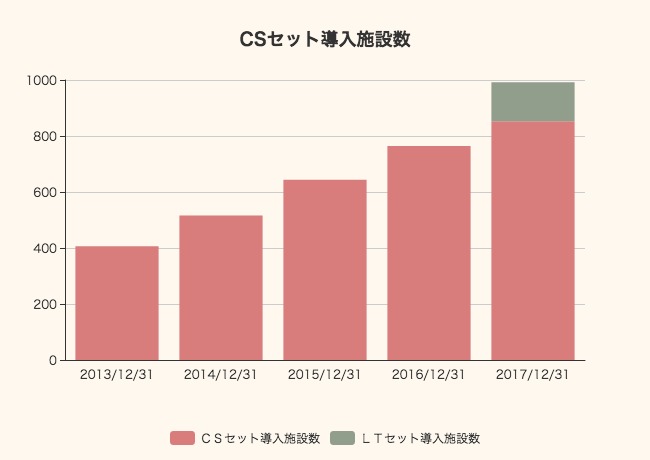

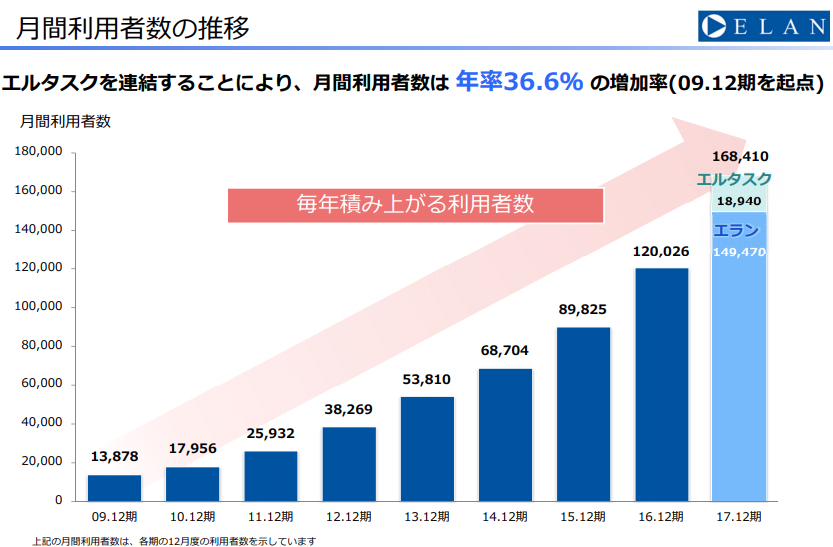

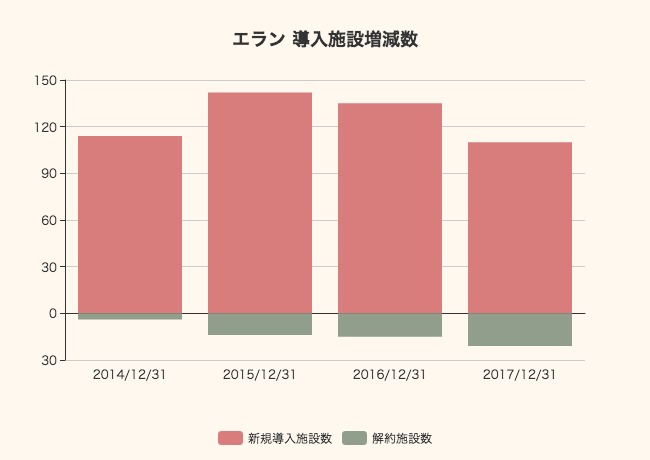

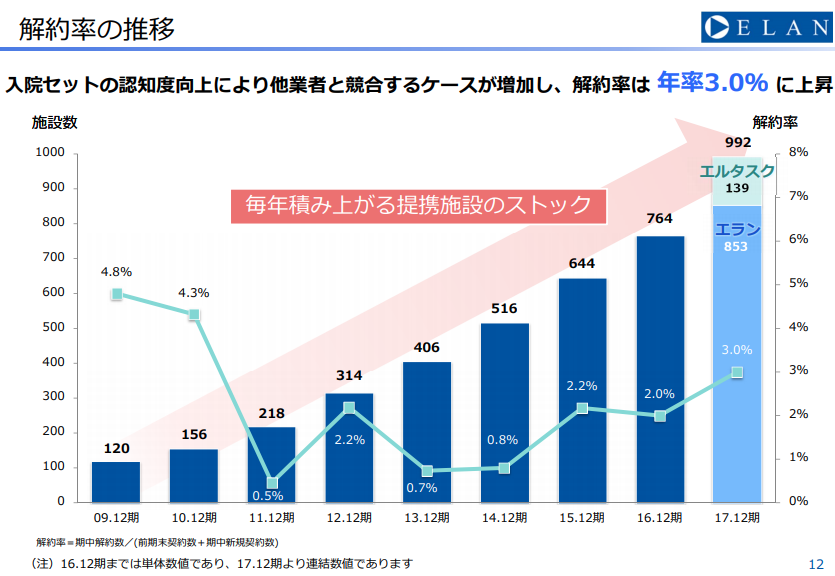

『CSセット』を実際に導入する施設数の推移を見てみましょう。

直近でのCSセット導入施設数は853施設と、この4年で倍増しています。

また、2017年2月に競合の「エルタスク」を買収したことで、139施設を積み増し、グループ全体では992施設に達しています。

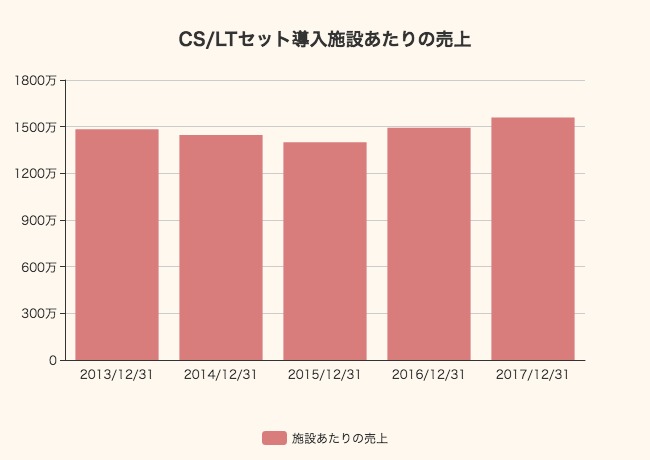

この数値から、施設あたりの売上を計算してみましょう。

導入施設あたり、1,559万円の売上をあげていることになります。

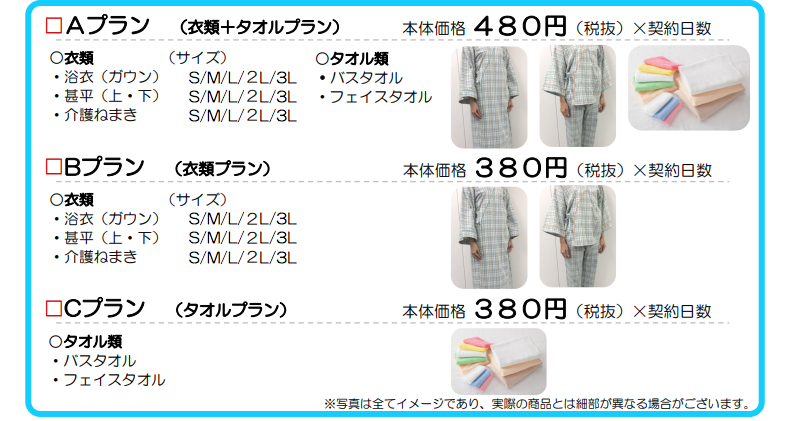

ここで、CSセットの料金体系について見てみましょう。

1日あたり、380円から480円というプランが一般的で、1ヶ月あたり1万円から1万4400円程度の金額がかかることになります。

年間だと一人15万円前後で施設あたり1500万円の売上なので、施設あたり平均して100人程度の利用者がいることになります。

(実際には、みんながずっと入院しているわけではないのでもっと多くなりそう)

ビジネスモデルが売掛金の多さに表れている

次に、エランの財政状況を見ていきましょう。

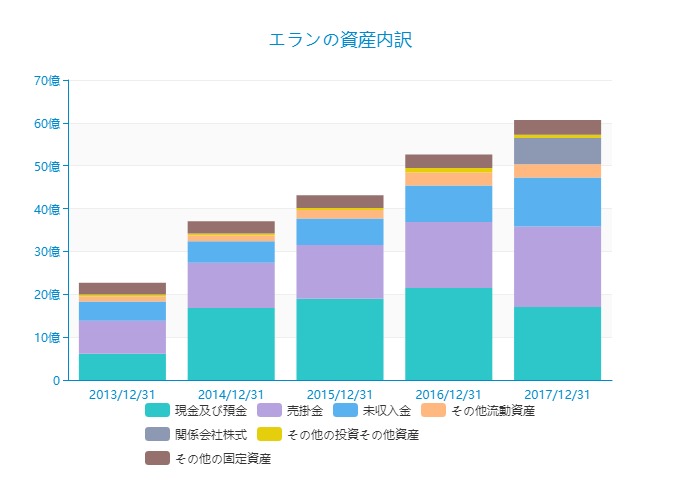

まずは、資産の内訳をみてみます。

総資産60億円に対し、現預金が17億円、売掛金が18.8億円にのぼっています。

売掛金が多くなっているのは、エランの『CSセット』レンタルが後払い制であることが理由です。

利用プランの単価と利用日数の掛け算によって金額が決まり、翌月の中旬にエランが請求書を送ります。

売上計上から支払いまでのタイムラグが大きいため、売掛金が大きくなる構造と言えます。

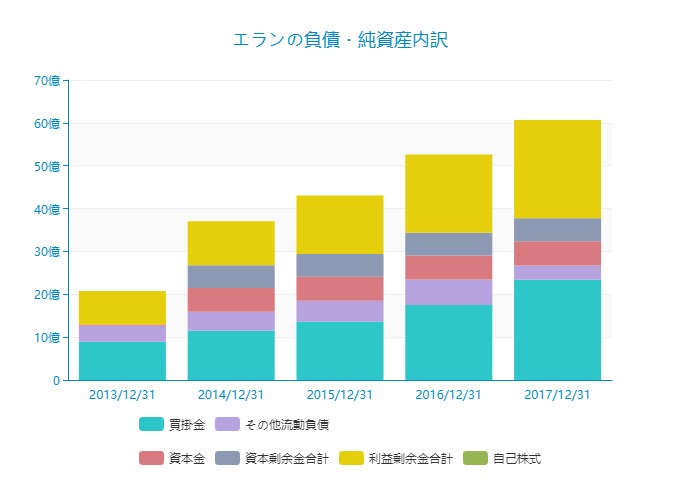

続いて、負債と純資産の項目を見てみます。

負債の部をみても、買掛金が23.4億円とかなり大きな比率を占めています。

これも利用者の利用状況が確定したあとに病院やリネンサプライ業者へ報酬・手数料などを支払っているからだと考えられます。

また、企業が生み出した利益を示す利益剰余金がバランスシート全体の40%弱を占めており、23億円近くに達しています。

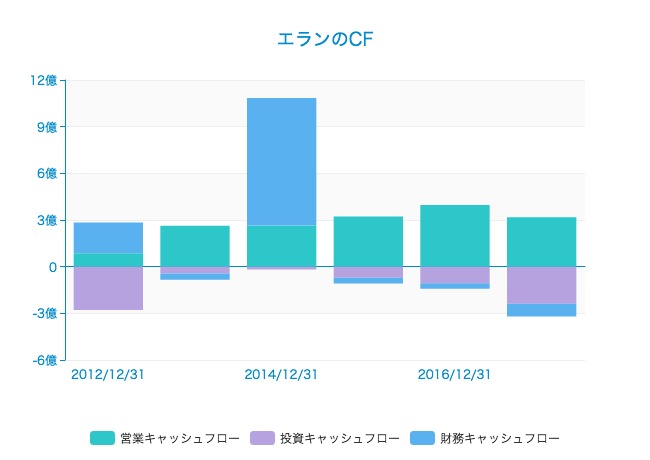

キャッシュフローの状況も見てみましょう。

2014年に財務キャッシュフローが大幅に増えているのは、この年に上場したため株式発行による収入が入っているからです。

また、投資額が2016年度の1億600万円から、2017年には2億6700万円と2倍以上に増えています。

これは、2016年に東北エリアで事業を展開する(株)エルタスクを子会社化したため。

営業キャッシュフローは3年連続で3億円を超えており、比較的安定しているといえます。

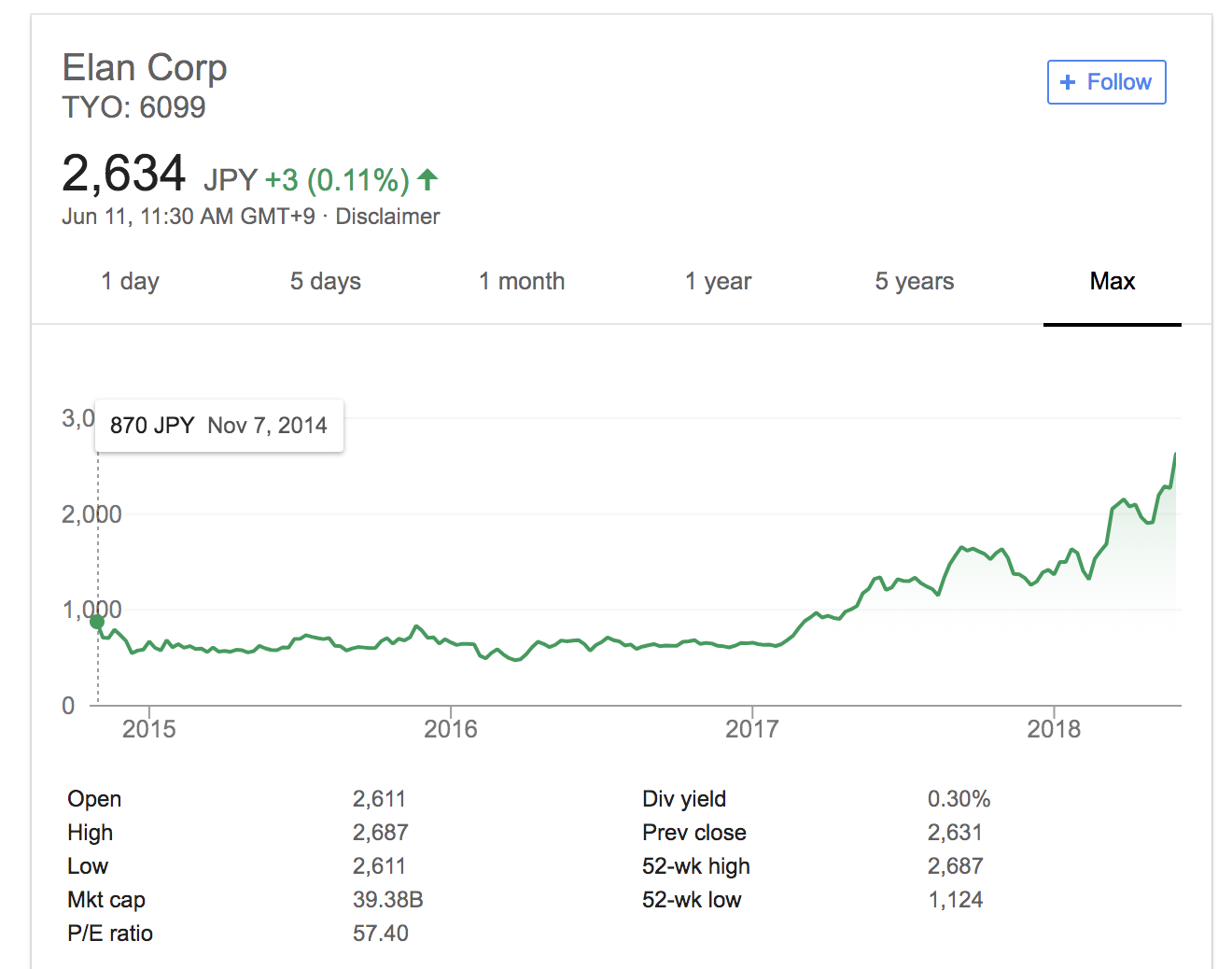

株式時価総額は394億円。借入はなく、現預金が17億円あるので、市場からの評価額は377億円と計算できます。

それに対し、営業キャッシュフローは3.2億円なので、実際に稼いでいるキャッシュフローの118年の評価額が付いていることになります。

市場からの期待はとても大きいといえます。

市場ポテンシャルは大きいが、競争激化により解約が増加

エランへの市場の期待はとても大きいようですが、CSセットのレンタルにどれだけのポテンシャルがあるのでしょうか?

周知のとおり、日本は超高齢化社会です。

現在は4人に1人が65歳以上の高齢者。10年後には、3人に1人が高齢者である社会が訪れます。それに伴い、医療患者や介護施設利用者が大幅に増えるのは確実と言われています。

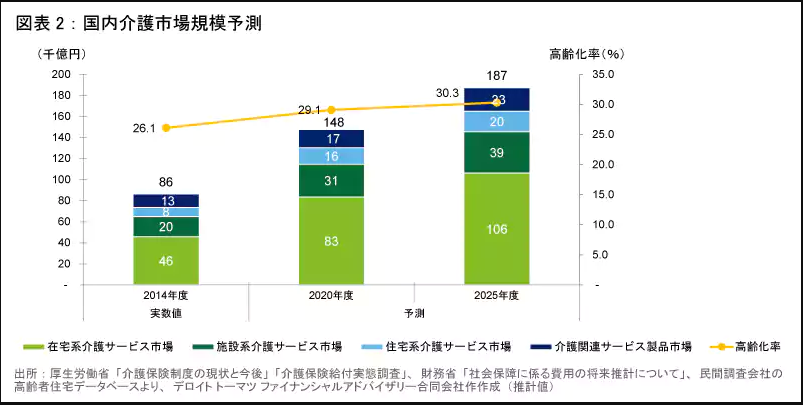

こちらは今後の国内介護市場予測です。

介護の市場規模は2025年には約20兆円に達すると言われており、医療市場では60兆円にまで膨らむと言われています。

つまり、医療・介護市場は2025年には80兆円に達するというであり、エランが直面する市場環境はとても良いということは間違いありません。

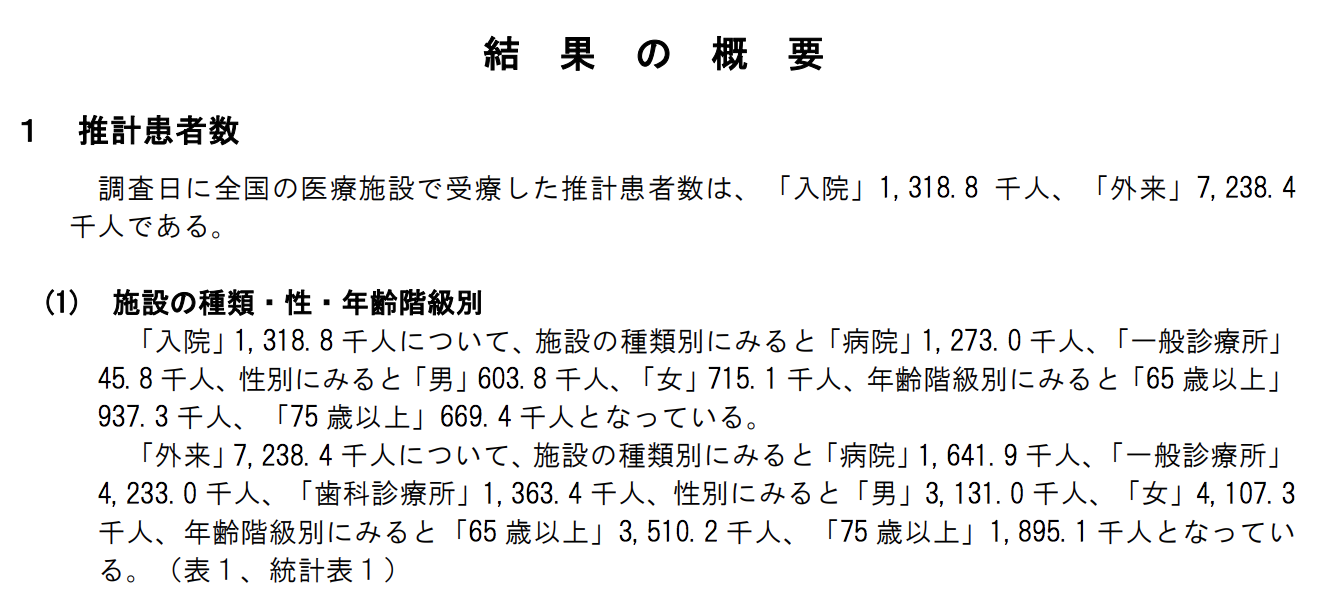

(患者調査)

2014年の厚労省の調査では、入院患者は日本全体で131万人いるとのこと。

月間利用者数は17万人弱ということで、現時点での伸び代は8倍程度。将来的な伸び代はさらに大きくなるはずです。

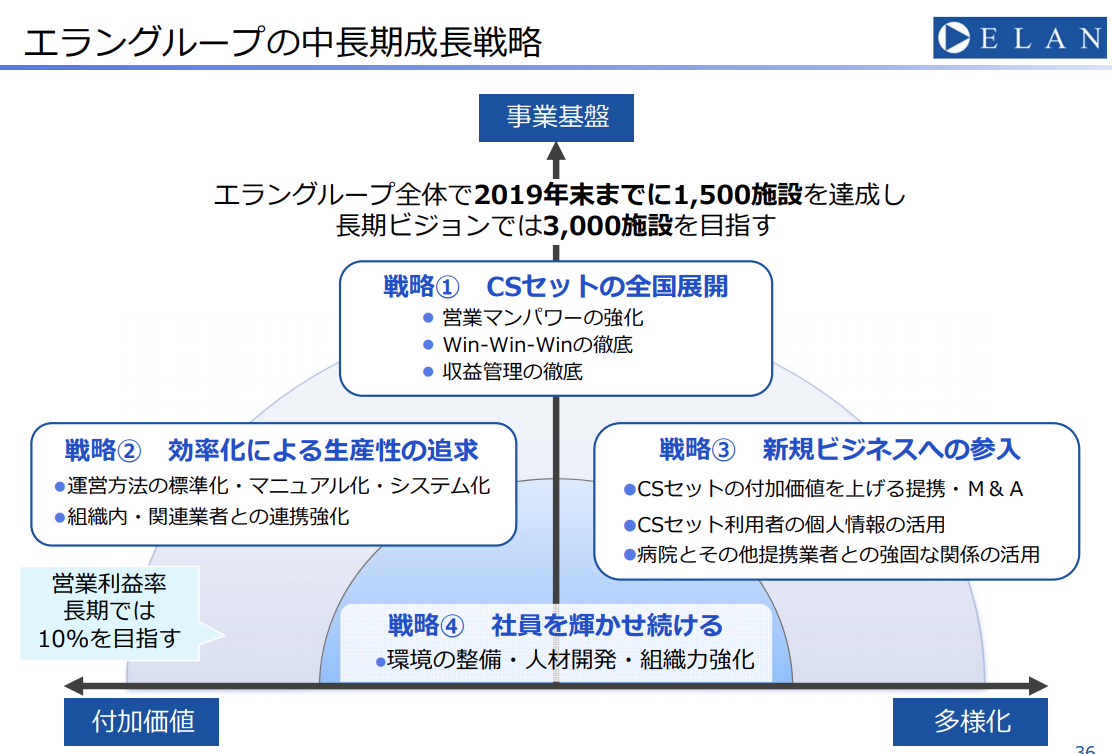

エラングループは、自社の成長戦略を次のように掲げています。

長期ビジョンとして3,000施設による導入をめざしており、2019年末までにその半分である1,500施設を目指しています。

2017年末時点での導入数が992施設なので、2年で508施設を追加しなくてはなりません。

例年のエラン本体における新規導入施設数が100社ちょっと程度であることを考えると、かなり難しい目標と言えます。

あるいは、競合他社を買収するか。

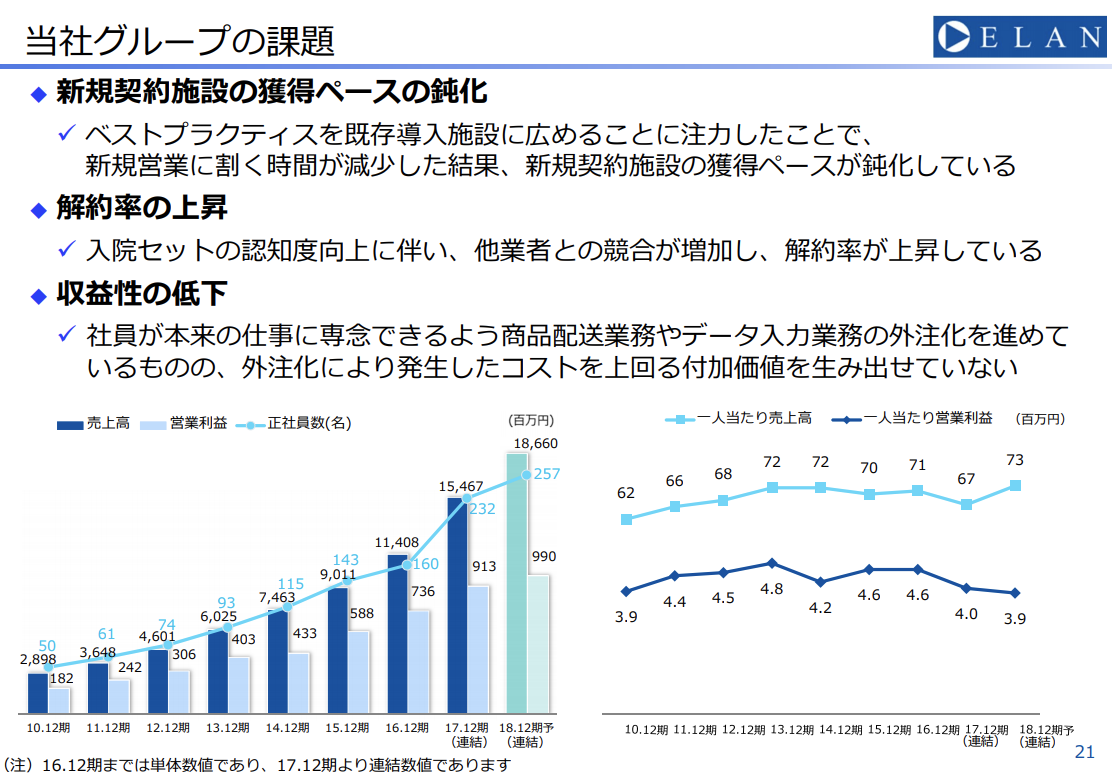

エラン自身も新規契約の獲得ペースが鈍化していることや、解約率の上昇については課題として認識しています。

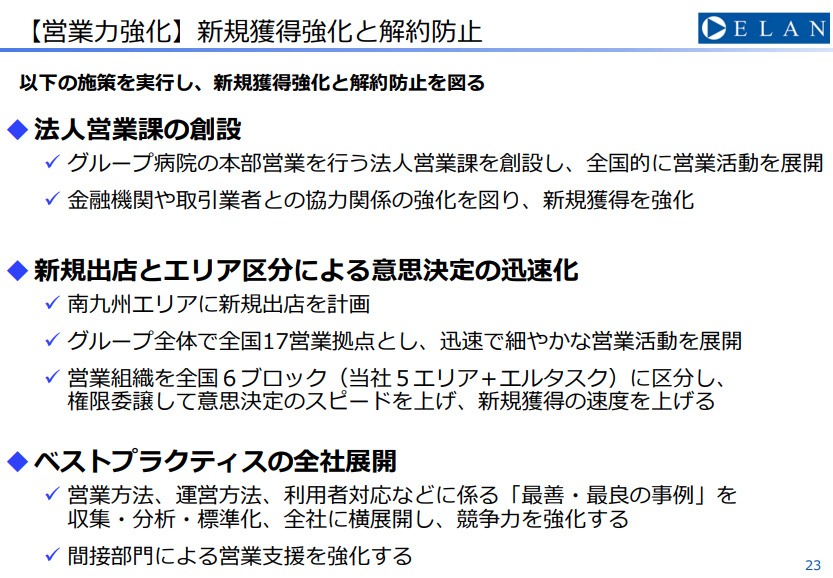

アクションプランとして「法人営業課」を創設することで、営業力を強化することで顧客獲得を加速していくつもりのようです。

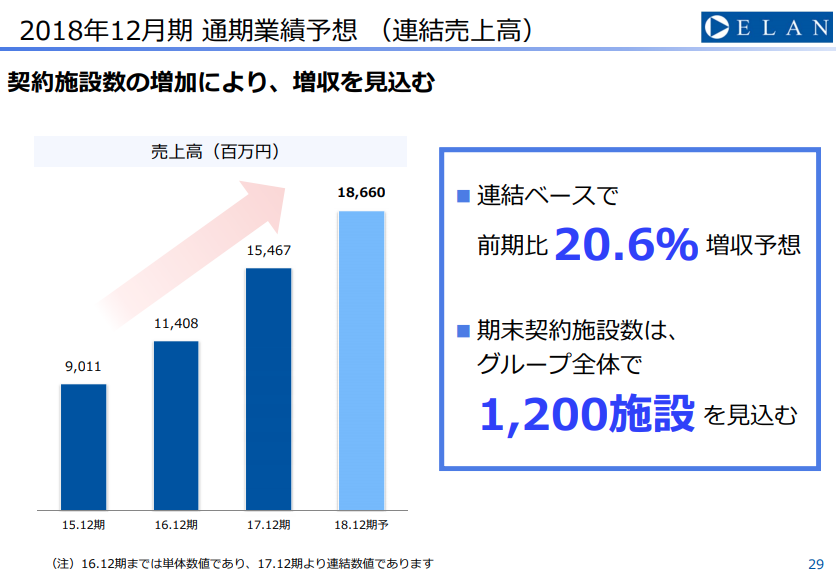

2018年の目標では、グループ全体で1,200施設を見込んでいます。

一年で200施設以上追加しなくてはなりませんから、やはり高い目標です。Q1時点では27施設が契約し、13施設が解約。これは苦しそう。。

解約率は年間で3%と、2011年以降では最も大きくなっています。

市場の追い風を受けながらも成長鈍化にあえいでいるエラン。

2017年はエルタスクの買収によってひとまず大きな成長率をキープしましたが、今期の解約数は明らかに増えています。

医療や介護は日本社会において間違いなく成長市場ですから、今後もチェックしていきたいと思います。

参考資料

アプリでもっと便利に

© 2016-2025 Strainer