今回は殺虫剤でお馴染みの「フマキラー」についてまとめたいと思います。

創業者の大下大蔵氏は1894年生まれ、出身地は広島県安佐郡祇園町。

当時の日本では害虫が蔓延しており、生活環境を改善するために1920年、「強力フマキラー」を開発。

フマキラーの名はフライ(ハエ)とマスキート(蚊)の頭文字にキラーを合わせたもの。

1924年に大下大蔵氏が「大下回春堂」を創立。

1962年に社名を「フマキラー株式会社」に変更しました。

翌年、1963年に世界初の電気式蚊取り『ベープ』を発売。

今では電気蚊取の代名詞のようなベープですが、当時の社長である大下高明氏は役員を含む社内から猛反対を受け、自身の進退をかけてベープの発売に踏み切っています。

1964年に東証二部に株式を上場。

その後、マレーシア(1976年)、インドネシア(1990年)、インド(1996年)などに子会社を設立し、アジアを中心に海外進出を続けています。

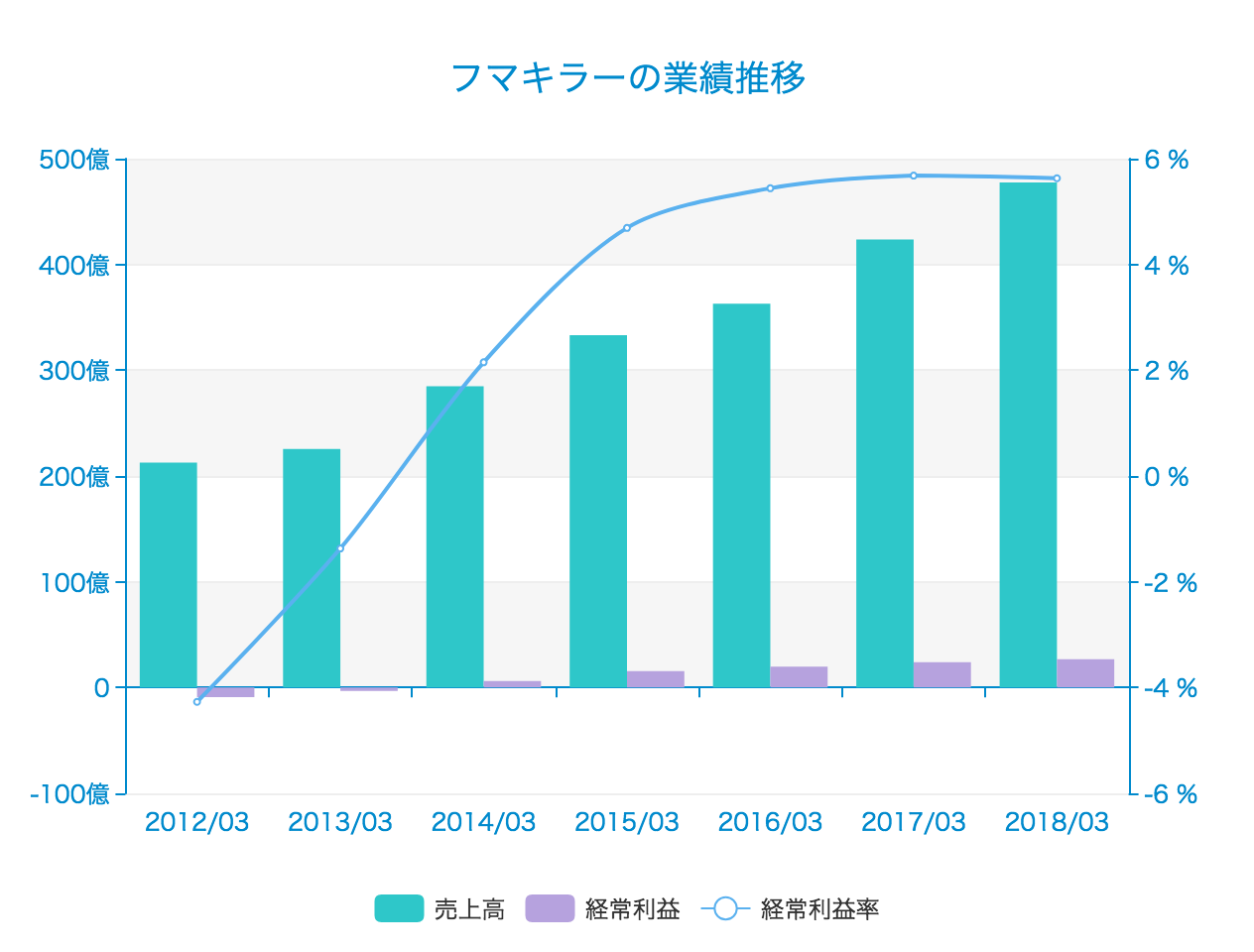

フマキラーの業績推移を見てみましょう。

2012/3期では売上高212億円、経常赤字3億円でしたが、業績が拡大し2017/3期の売上高は423億円、経常利益26億円に達しています。

今回のエントリではフマキラーの事業について、決算数値とともに掘り下げていきたいと思います。

フマキラーの製品と売上

フマキラーの製品は「殺虫剤」「家庭用品」「園芸用品」「防疫剤」に分類することができます。

①殺虫剤

『フマキラー』や『どこでもベープ』をはじめとした殺虫剤を展開。

対象は蚊やハエだけでなく、アリ、ネズミなどで、スプレータイプや設置タイプなど様々な製品が販売されています。

さらに、女性目線で作られた見た目にもこだわっているKawaii Selectシリーズなどもあります。

②家庭用品

家庭用品として、キッチン用アルコール除菌剤、花粉・ウイルス対策グッズ、除湿剤、衣類用防虫剤、洗浄剤などを販売。

③園芸用品

園芸用殺虫剤、除草剤、肥料、活力剤、用土などを販売。

園芸殺虫剤の中には化学殺虫剤を使わない『カダンセーフ』という製品があります。

④防疫剤

店舗・工場・飲食店などで用いられる業務用の殺虫剤があります。

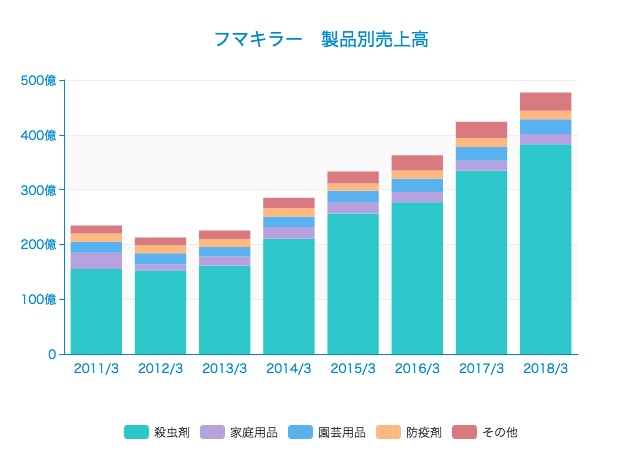

それでは、製品ごとの売上を見てみましょう。

売上のほとんどが「殺虫剤」です。

2018/3期の数字をみると、殺虫剤318億円、家庭用品18億円、園芸用品26億円、防疫剤15億円、その他33億円となっています。

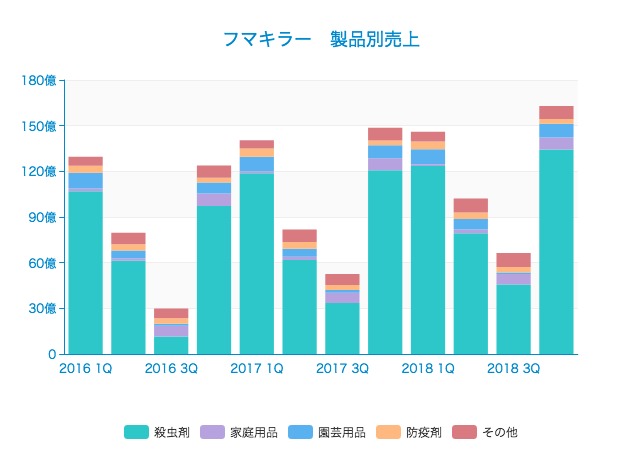

さらに、直近3年間の製品別売上を四半期ごとに見てみましょう。

1Qから3Qにかけて殺虫剤の売上が減少し、3Qから4Qにかけてまた増加していることがわかります。

フマキラーの決算期は4月から3月であることを踏まえて見てみると、殺虫剤の売上は1月から6月で高く、7月から12月にかけて減少していることがわかります。

やはり、夏を目前にして殺虫剤を購入するケースが多いとうことでしょうか。

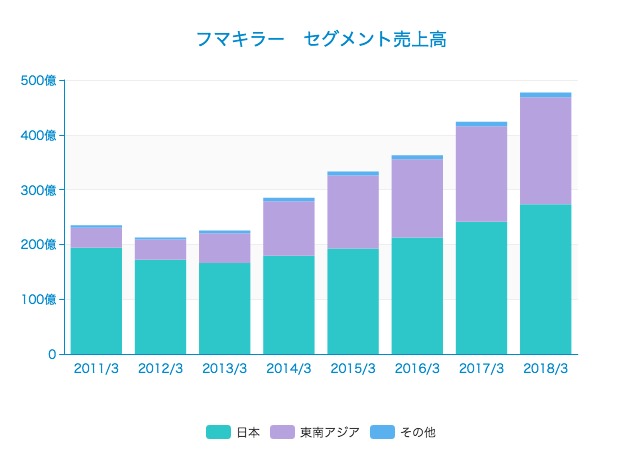

地域ごとの販売状況

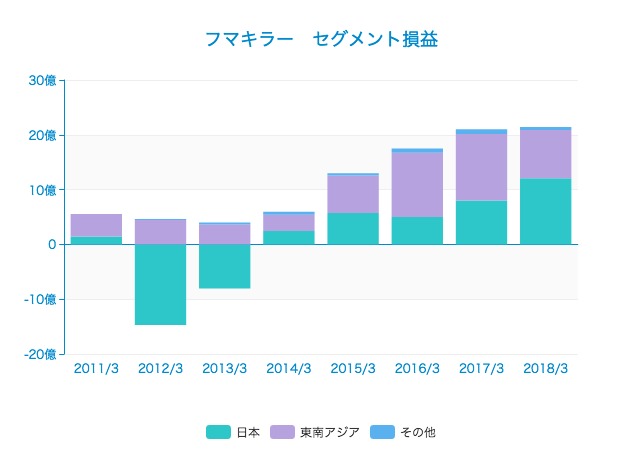

フマキラーは「日本」「東南アジア」を報告セグメントとしており、地域ごとの売上を公開しています。

2018/3期において日本は273億円、東南アジア195億円。

まだ日本の売上が大きいものの、東南アジアの売上も拡大しており、この7年間で5.4倍になっています。

続いて、セグメント利益の内訳についても見ておきましょう。

東南アジアの利益は2013/3期2億円から2017/3期12億円と増加。

しかし、2018/3期は8億円と減少しています。

日本は2012/3期14億の損益から2015/3期5億まで増加。

2016/3期でわずかに減少していますが2017/3期から増加し、2018/3期で12億円となっています。

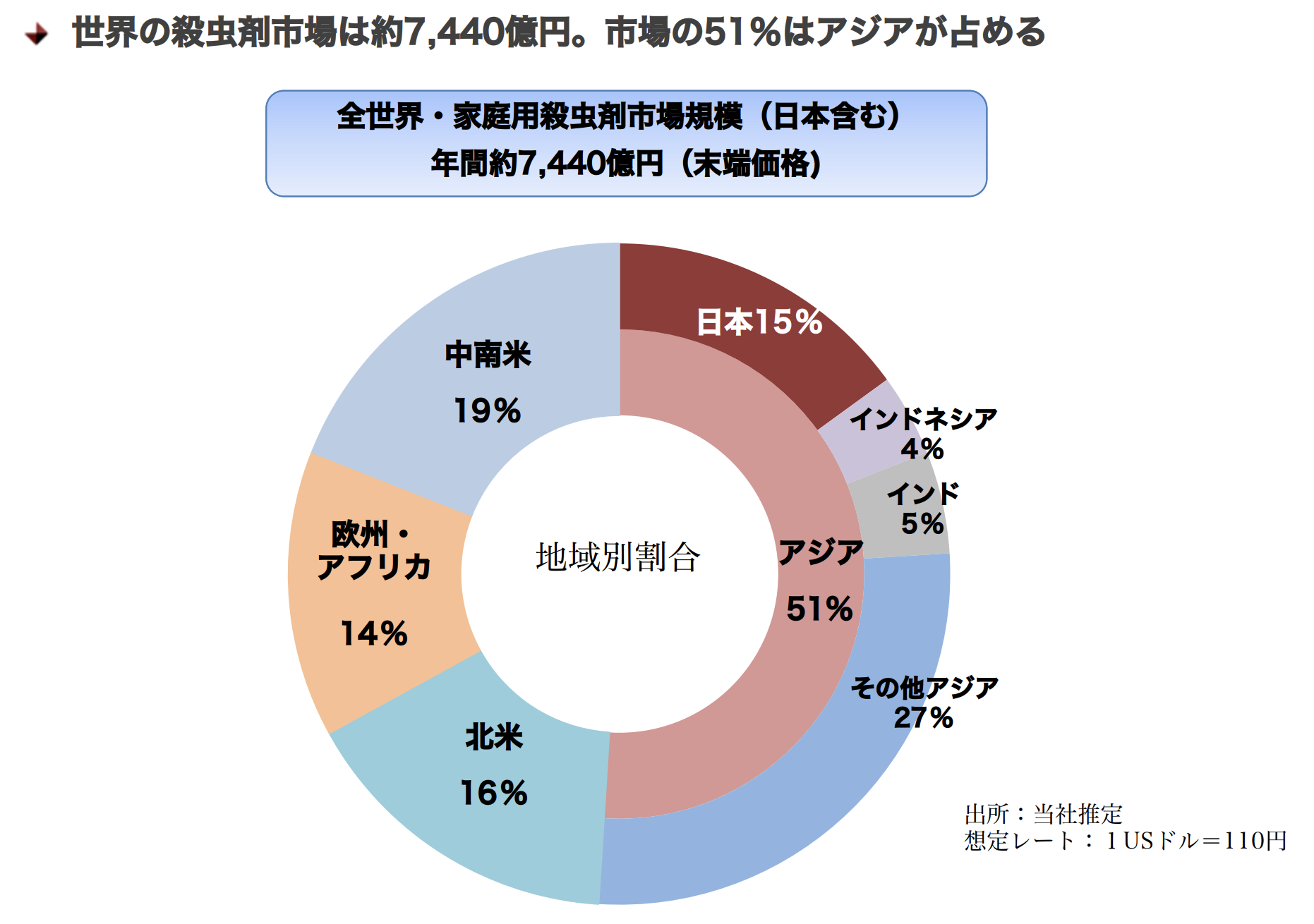

世界の殺虫剤市場におけるフマキラーのポジション

売上を伸ばしているフマキラーですが、ここで世界の市場環境について見てみましょう。

世界の殺虫剤市場のうち51%はアジア。

そのうち日本は15%、インドネシア4%、インド5%、その他アジアが27%となっています。

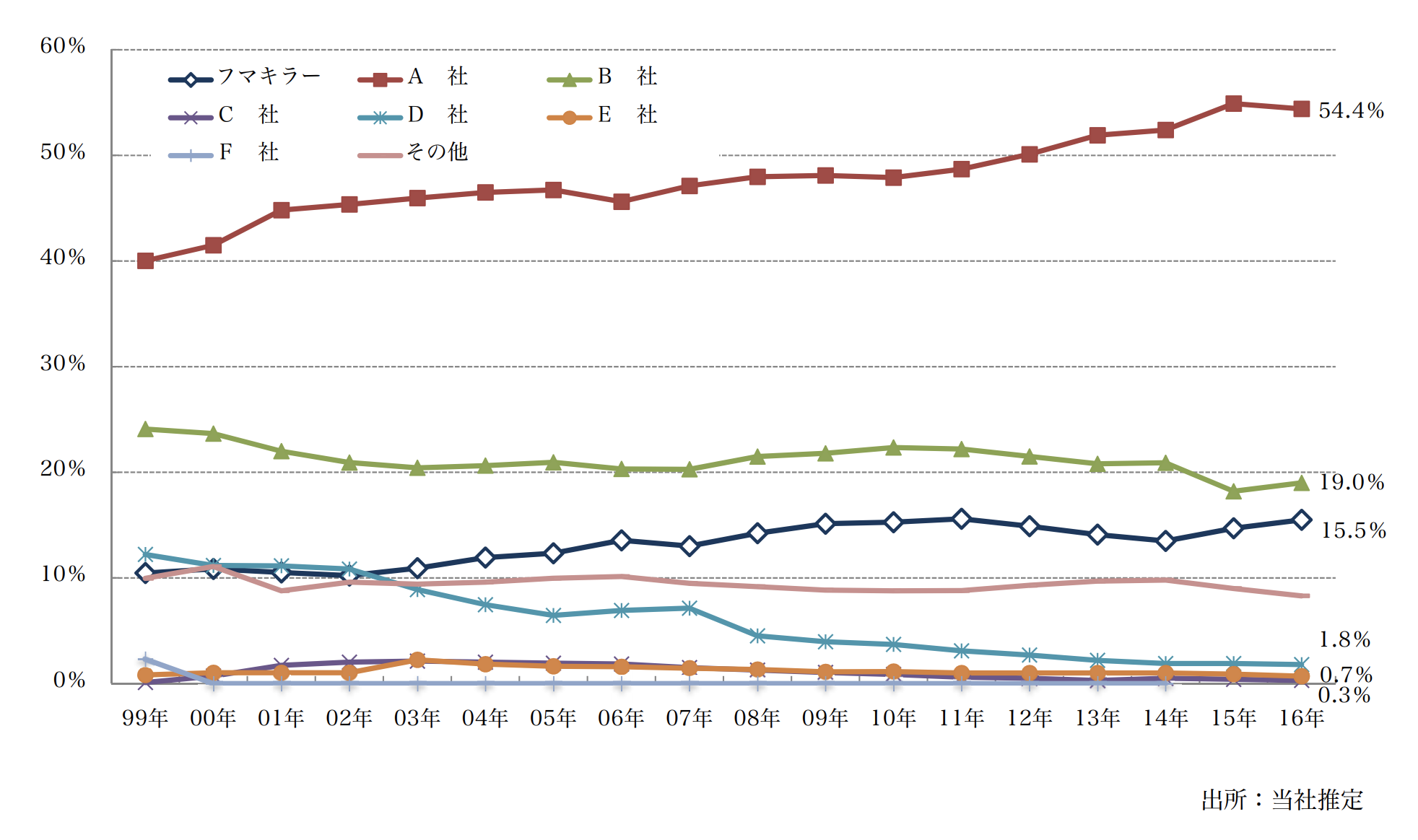

国内殺虫剤のシェアも発表しています。

国内でトップとなっている「アース製薬」は54%と、圧倒的なシェアを誇っています。

そして、フマキラーのシェアは15.5%。日本国内では3位のシェアにすぎません。

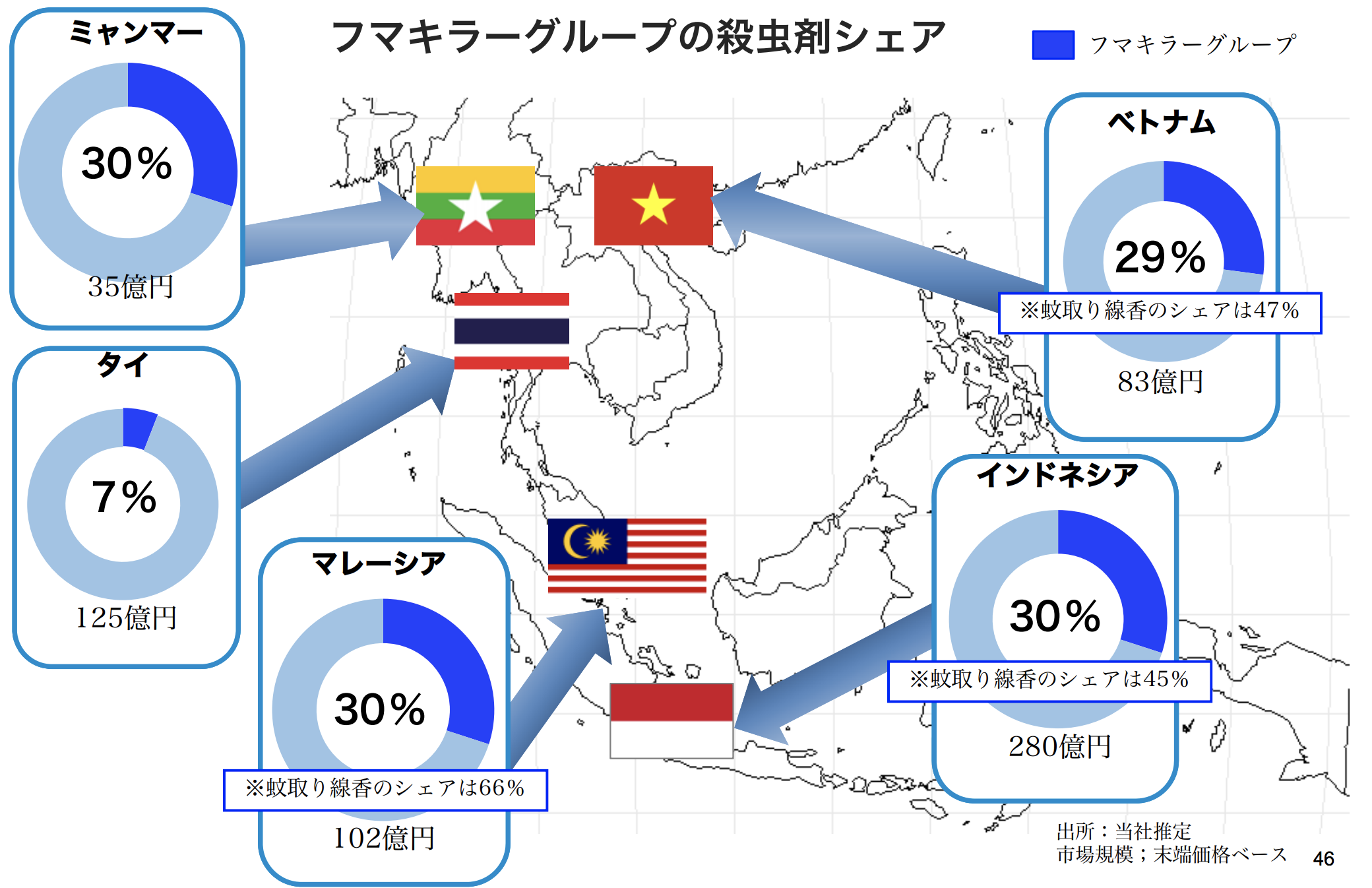

続いて、東南アジアのシェアを見てみたいと思います。

東南アジアの方が、日本よりもはるかに大きなシェアを抱えています。

特に蚊取り線香のシェアは圧倒的で、マレーシアでは66%、ベトナムでは47%のシェアを獲得。

フマキラーは、国内ではトップになれなかった代わりに、アジアで成功していることがよく分かります。

財務状態

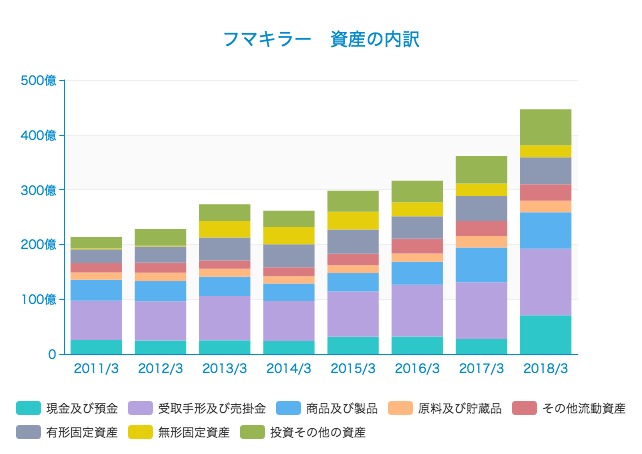

最後に、財務状態を確認するためにバランスシートを見てみましょう。

2018年3月末時点の総資産446億円のうち、現預金70億円、受取手形及び売掛金121億円、商品及び製品66億円となっています。

2017年3月末時点では現預金27億円だったので、大幅に増加していることがわかります。

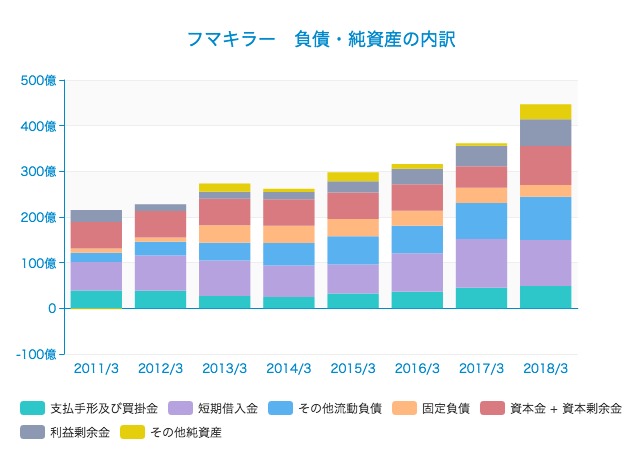

資産の源泉である負債・純資産はどうなっているのか見てみましょう。

短期借入金が101億円、利益剰余金が58億円、資本金と資本剰余金の合計は85億円となっています。

2017年3月末時点では資本金と資本剰余金の合計は47億円だったので、38億円ほど増えていることになります。

決算書を見てみると資本剰余金が増えていることがわかります。

では、この増えた資本剰余金がどこから来たのか見てみましょう。

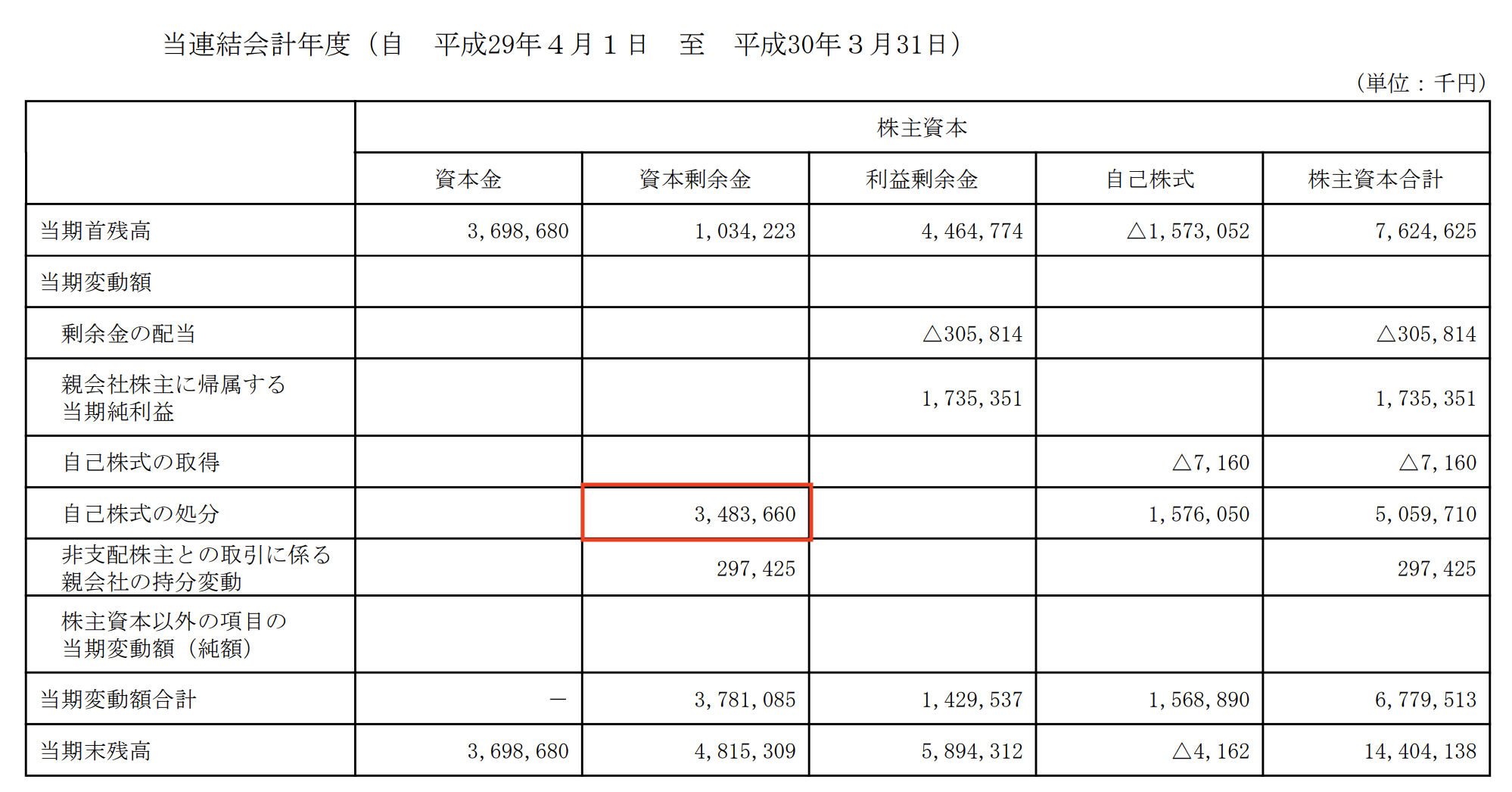

自己株式の処分(=売却)によって資本剰余金が増加。

フマキラーは、2018年3月に自己株式342,782株のうち336,400株を処分して資金調達しています。

資金調達の目的は3つあります。

①ASEAN諸国とインドネシア共和国で殺虫剤の製造販売事業を手がけていた 会社の子会社化にかかる株式取得のための借入金の返済

②ミャンマーにおける現地生産及び販売を目的とした子会社の設立の出資金

③中止していたブレーンズ・パークの新しい開発棟及び生産施設の建設資金

株式発行による資金調達の代わりに、自社株を市場で売却することで資金を得ていたことが分かります。

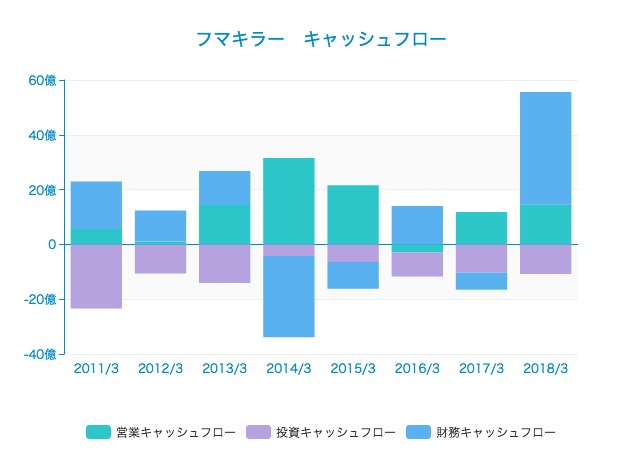

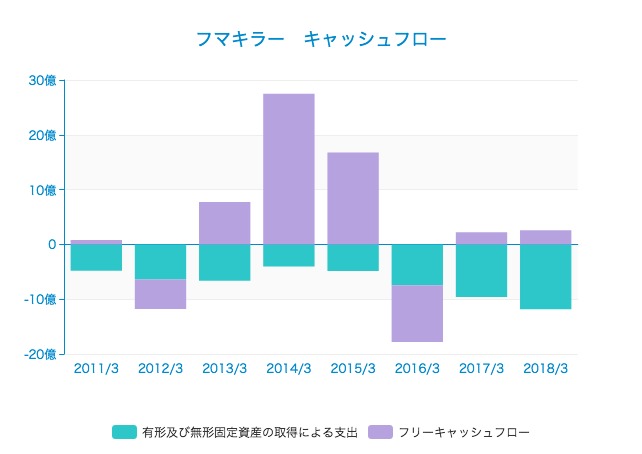

続いて、キャッシュフローはどうでしょうか。

営業キャッシュフロー14億円、投資キャッシュフローがマイナス10億円、財務キャッシュフローは41億円となっています。

財務キャッシュフローがプラスになっているのは自己株式の処分による収入が50億円あったためです。

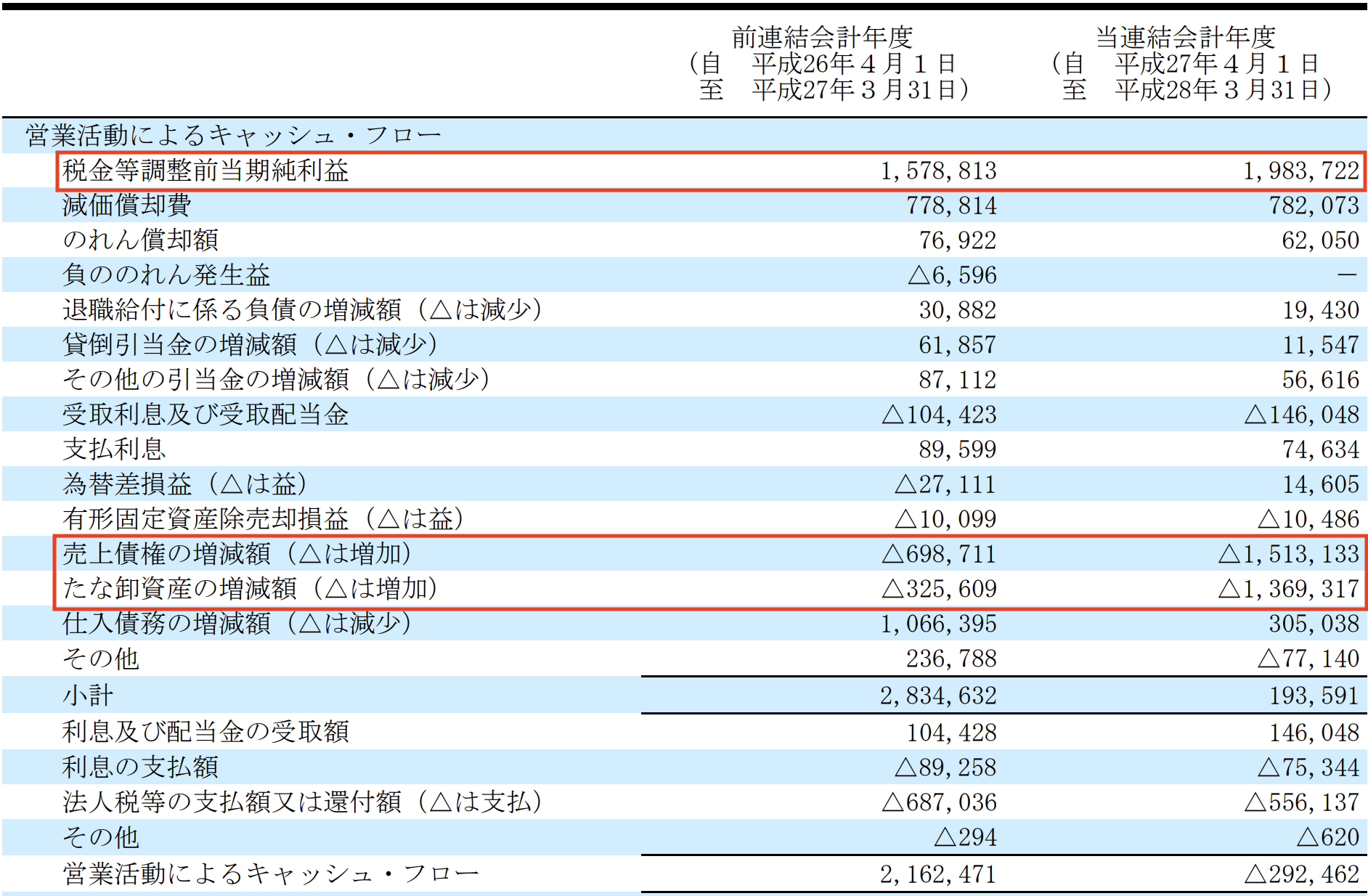

2016/3期において営業キャッシュフローがマイナス2億円となっています。

調整前純利益は2015/3期15億円と比べて19億円と増加しています。

しかし、売上債権とたな卸資産が前年度に比べて大幅に増加しているため、この2つが原因となっています。

フリーキャッシュフローを計算すると直近では2億円となっています。

直近の時価総額は350億円。借入金113億円、現預金70億円を考慮すると、実質的な評価額は393億円と計算できます。

それに対して営業キャッシュフローが14億円、フリーキャッシュフローはわずか数億円程度なので、決してキャッシュ創出力が高いとは言えません。

蚊取り線香生産枚数60億巻と世界トップクラスのフマキラー。

今後も市場規模の大きいアジアでの売上を伸ばしていくと考えられますが、次回の決算ではどうなっているのでしょうか。

今から2019/3期の決算が楽しみです。

アプリでもっと便利に

© 2016-2025 Strainer