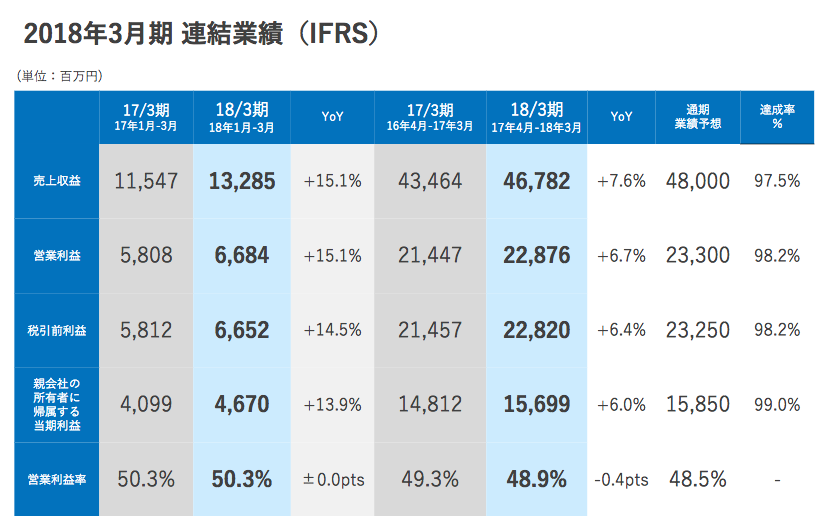

今回は、今日発表された「カカクコム」の2018年3月期決算をまとめてみたいと思います。

まずは全体のハイライトを見てみます。

年間売上高は467億8200万円となり、前年から7.6%の増収。営業利益は228億7600万円で、6.7%の増益となっています。

「ぐるなび」がついに減収減益となったことを考えれば、カカクコムは粘り強く成長しているということが言えます。

カカクコムは「価格.com」「食べログ」、そしてその他の新規事業を展開していますが、それぞれどのような結果になっているのでしょうか。

今回は、2010年3月期4Qまで四半期データをさかのぼった上で、動向をチェックしてみたいと思います。

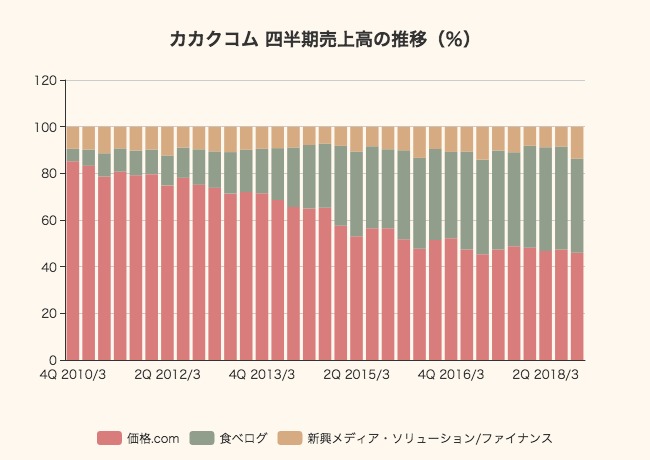

全体売上高の変化

まずは、3セグメントの売上推移を見てみます。

2012年ごろまでは「価格.com」が売上のほとんどを占めていましたが、その後の「食べログ」の台頭により、全体として大きく成長したことが見て取れます。

食べログは2005年のサービス開始ですが、本格的な収益化までにはかなり時間をかけています。

飲食店向け有料サービスを開始したのは2009年3月のこと。

2011年度の第1四半期までは「価格.com」が売上の80%前後を占めていましたが、その後は「食べログ」が急成長し、2016年度の第1四半期には40%を超えています。

新規事業の「新興メディア・ソリューション/ファイナンス」も、売上の13%を占めるところまで拡大しています。まあ、ずっと10%前後ですが。

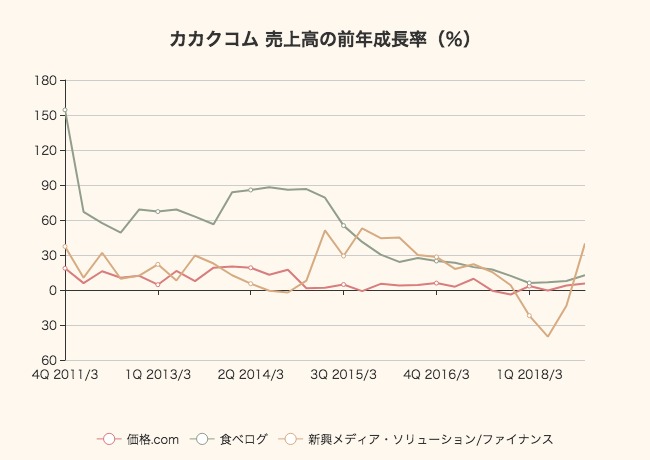

続いて、売上の前年成長率の変化も見てみましょう。

中核事業である「価格.com」の売上成長率は、2014年度1Qに10%を切って以来、あまり大きくは成長していません。

グループ全体の成長を牽引してきた「食べログ」は、2015年度1Qまでは前年比30%以上の成長を続ける超高成長事業でしたが、徐々に成長はゆるやかになり、直近では6%から12%ほどの成長。

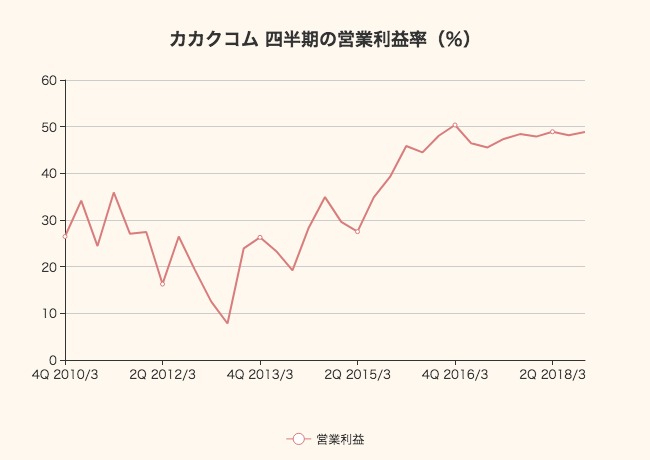

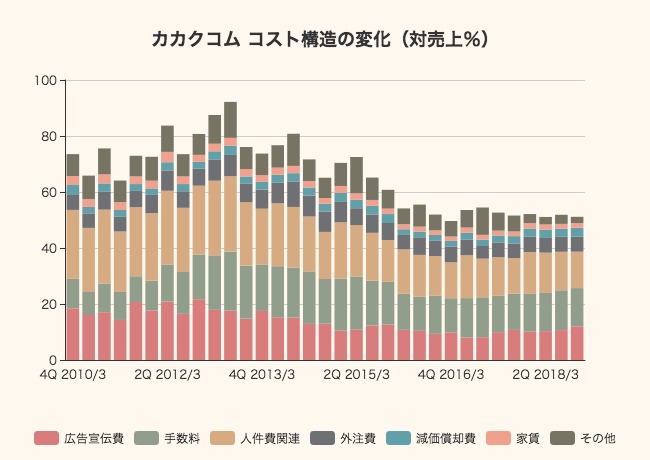

収益性・コスト構造の変化

全体として、売上成長は鈍化しつつあるカカクコムですが、収益性の方はどうでしょうか。

2013/3期2Qには営業利益率7.82%まで下がったこともありましたが、その後は一貫して利益率が改善していき、2016/3期4Qから50%前後という高い利益率をキープしています。

コストの内訳を見てみましょう。

広告宣伝費は、売上に対して20%前後あったのが、10%前後にまで縮小。

人件費も24%前後から、13%前後にまで縮小。この二つが主に利益率改善の要因となっているようです。

売上に応じて発生する手数料はほぼ一貫して13%前後のコストとなっています。

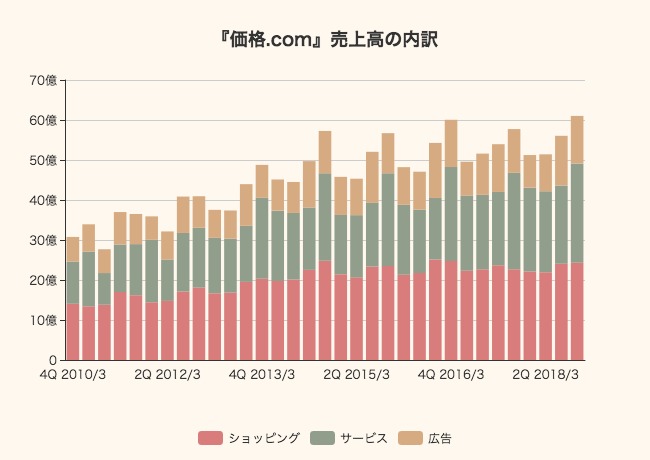

『価格.com』事業の状況

カカクコム全体の売上と収益性の変化をざっくり把握したところで、今度は事業ごとの状況を見てみましょう。

まずは創業事業である『価格.com』事業です。

価格.comでは、カメラや家電などの物販商品の比較を行う「ショッピング」、SIM販売・海外Wi-Fiなどの「サービス」。その他「広告」売上の3つの収益源があります。

そのうち、ショッピング売上は24億3100万円、サービス売上は24億8400万円、広告売上は11億8700万円となっています。

価格.com事業では、法人向けの購買支援サイト『価格.com Biz』を2018年4月に開始。

内容は法人向けのサービスや、オフィス、業務用品を比較することができるというもので、個人向けの『価格.com』をそのまま企業向けに作り直したような内容。

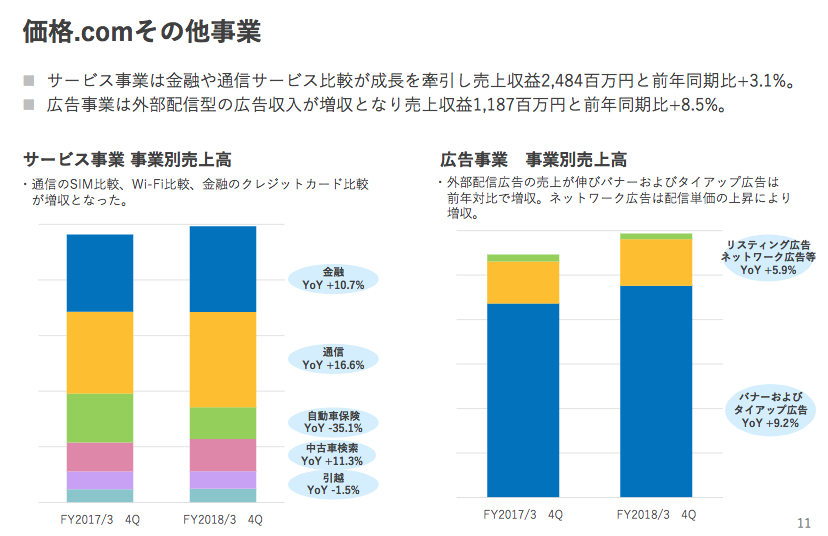

サービス事業では、自動車保険が前年比マイナス35.1%と大きく減少した一方、金融や通信、中古車検索が二桁成長。

広告事業では、外部配信型の広告が伸びたことで増収となっています。

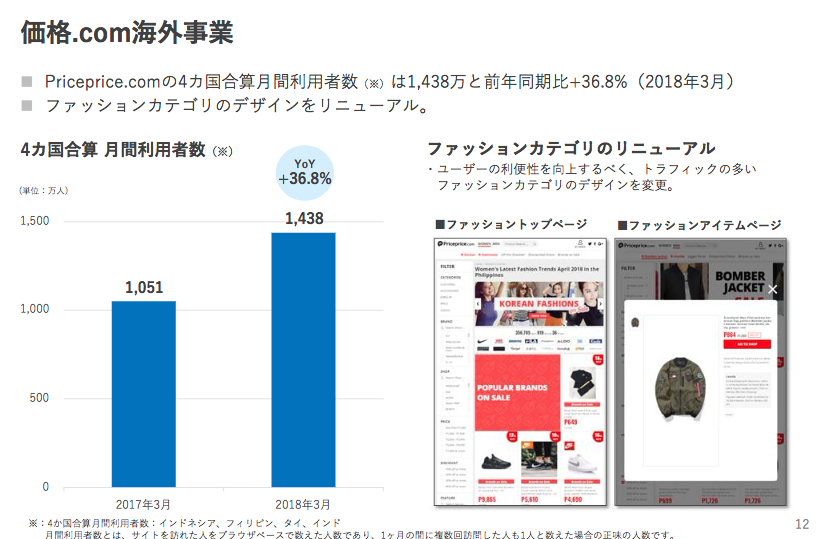

海外事業も大きく伸ばしており、前年から36.8%のユーザー増。月間1438万人が利用するまでに成長しています。

カカクコムの事業は、価格.comも食べログもそうでしたが、コンテンツを積み上げることによって長い時間をかけて真似できないサービスを作り上げることが特徴的。

海外事業もあと数年もすれば大きな柱になっているかもしれません。

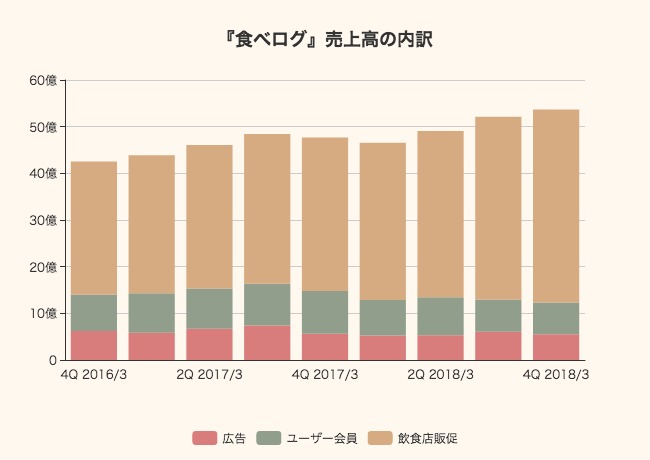

『食べログ』事業

続いて、カカクコムにとって成長の源であった食べログ事業。

食べログ事業では、売上のほとんどが飲食店向けの販促サービスとなっています。

直近では41億3800万円の売上。月額300円の個人課金は6億8100万円の収益。

広告、個人向けどちらも横ばい(むしろ縮小)傾向であり、飲食店向け販促サービスの売上が成長の源となっています。

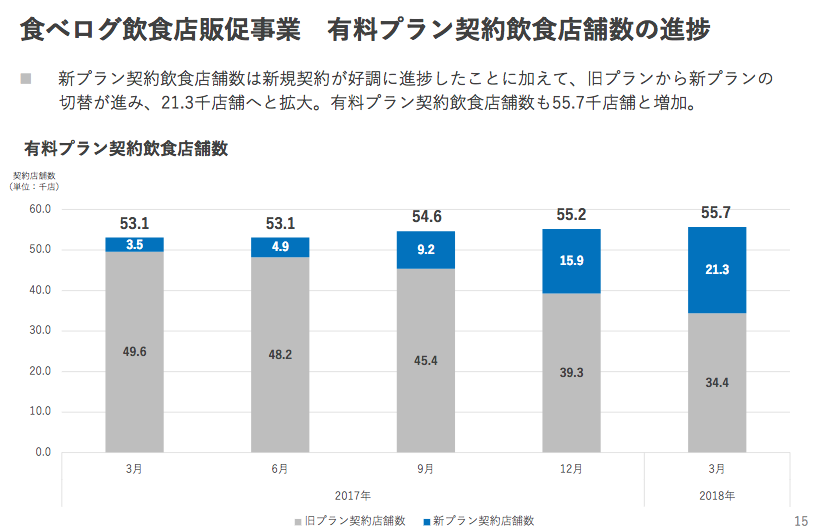

その販促事業では、新しい有料プランの導入を進めており、5万5700店舗のうち38.2%にあたる2万1300店舗が新プランに移行。

店舗会員の現在の料金プランでは、月額固定費が1万円から10万円で、それに来店人数に応じた従量課金が発生するという形になっています。

(ホームページより)

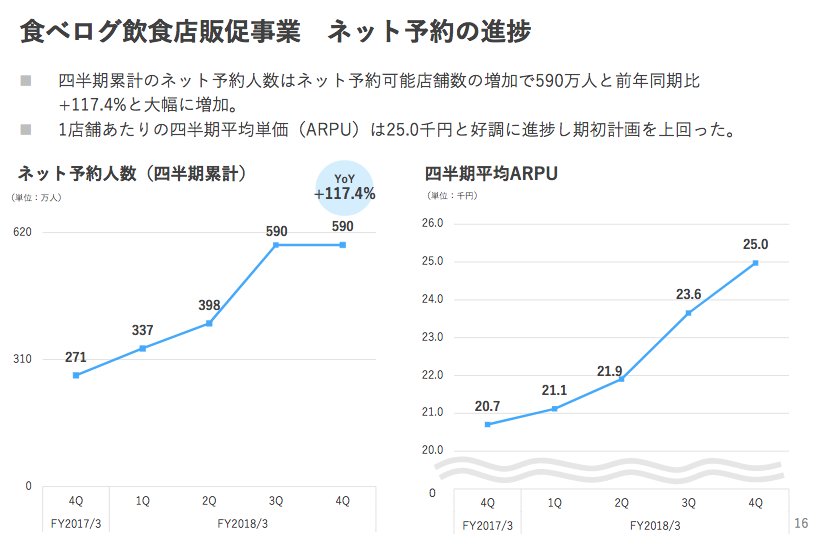

注力しているネット予約は、全てのプランで利用できるようですね。

アクセスアップやゴールデンタイム強化、サポートサービスなどが変わってくるようです。

ネット予約の利用者数は590万人と、前年から2倍以上に増大。

顧客店舗あたりの売上も2万5000円と、前年同期と比べて20%以上大きくなっています。

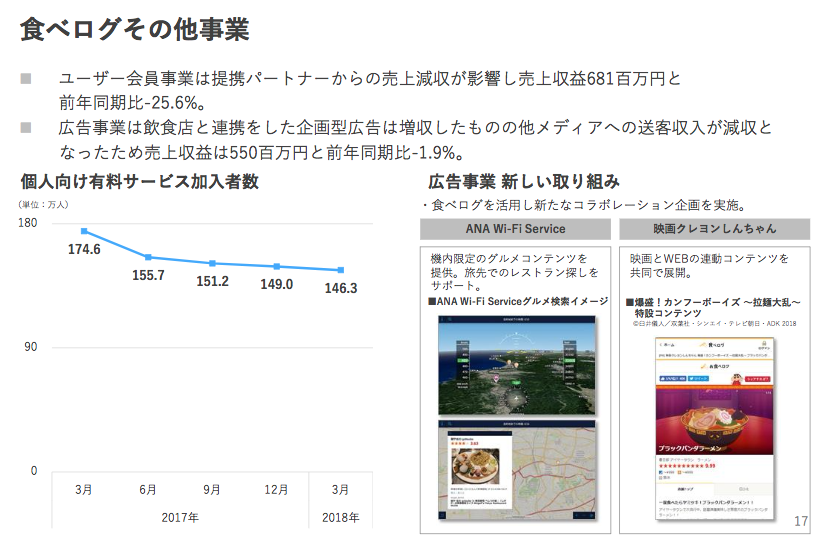

個人課金者数は146万人と、前年と比べて28万人以上減少。

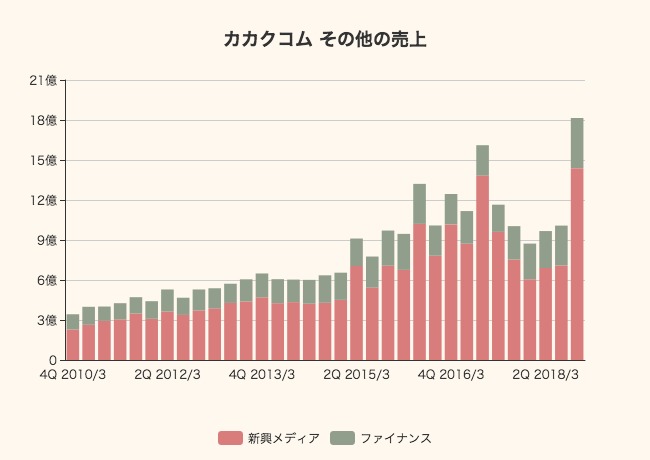

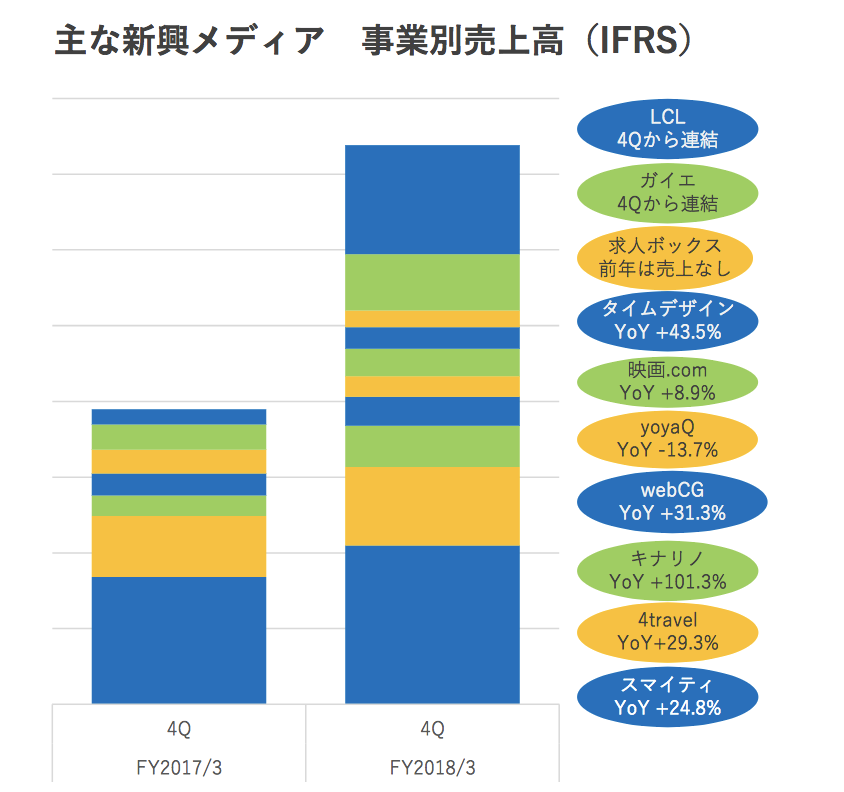

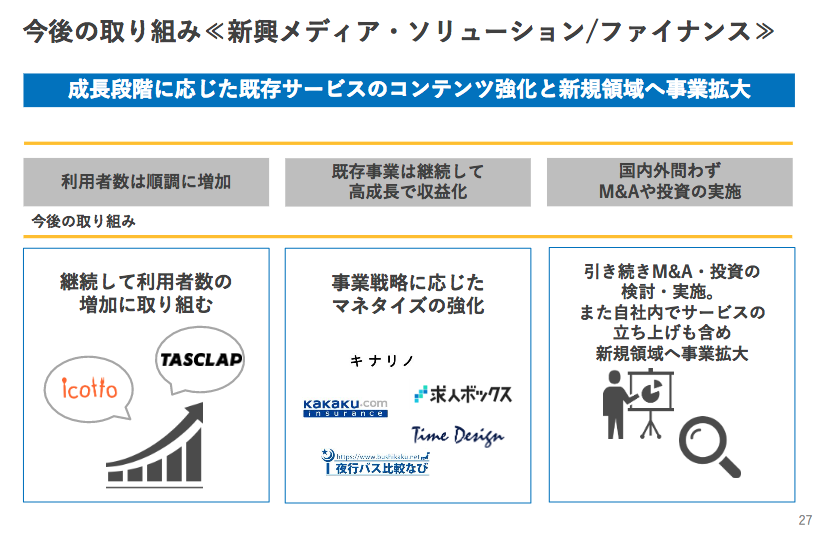

新興メディア・ソリューション、ファイナンス

最後に、地味に売上の13%を占めているその他の事業。

新興メディア・ソリューション売上は14億3900万円と、前年から91%近く増加。

ファイナンス事業も3億7600万円を稼ぎ、1.5倍に増えています。

新規サービスごとの売上を見ると、どれも成長していますが、中でも目立つのは「キナリノ」「タイムデザイン」と、新たに売上が計上されている「求人ボックス」「ガイエ」「LCL」です。

「キナリノ」は、「暮らしを素敵に丁寧に。」をコンセプトとするライフスタイルメディア。

「タイムデザイン」は、航空券などの交通手段とホテルなどの宿泊施設を顧客が自由に選択できる旅行商品「ダイナミックパッケージ」を提供。旅行関連のサービスですね。

なんだか、他にもいろんなサービスがあるのでまた後日改めて見ていきたいところ。

今後の方針

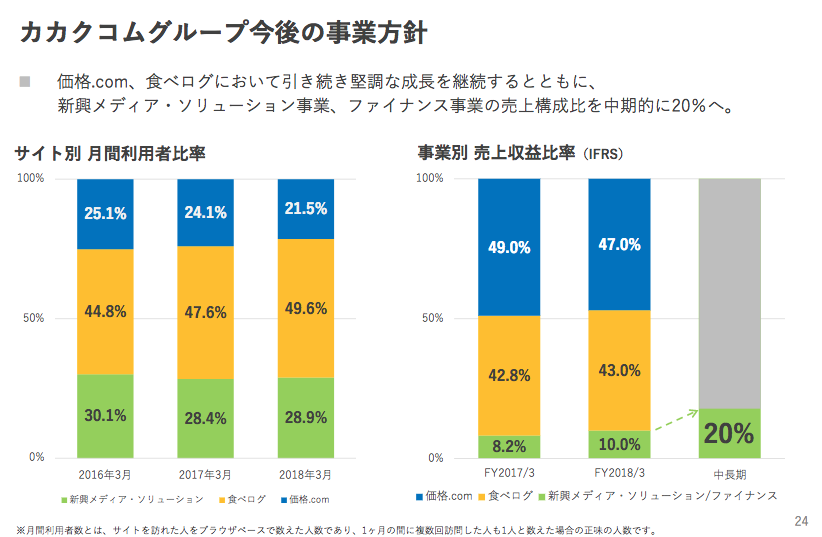

全体としては成熟してきたように見えるカカクコムですが、今後はどんな方向を目指しているのでしょうか。

現時点でのサイト別の利用者数の比率は、『食べログ』が全体の半分、『価格.com』が3割、残りが新興サービスとなっています。

売上割合としては、新興サービスが全体の10%と小さくなっていますが、今後はこれを20%にまで高めていきたいとのこと。

メインの2サービスは成熟フェーズに入っていること、その他多くの新興サービスが成長していることを考えれば、時間の問題で実現しそうな方針です。

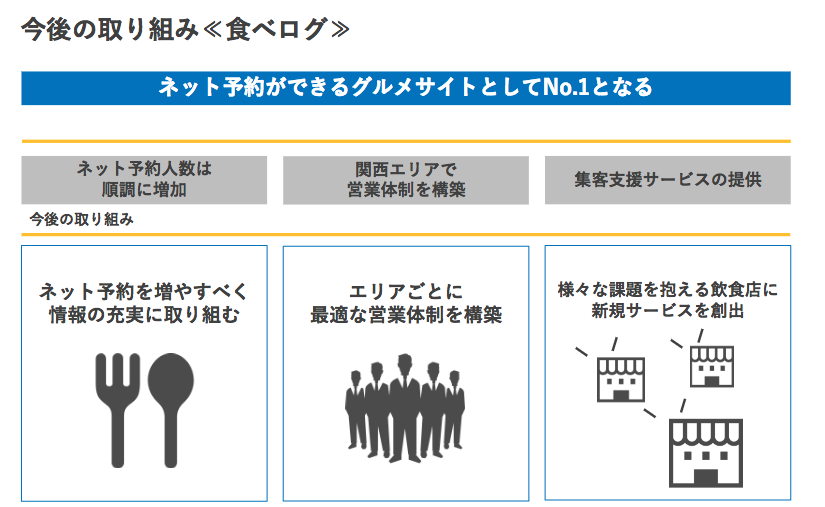

ただ、『食べログ』の伸び代は方法次第ではまだありそう。そんな中、彼らは「ネット予約」を一つのキーワードとして、注力して広めていこうとしています。

新興サービスでは、今後もM&Aや投資を積極的に行っていくとのこと。

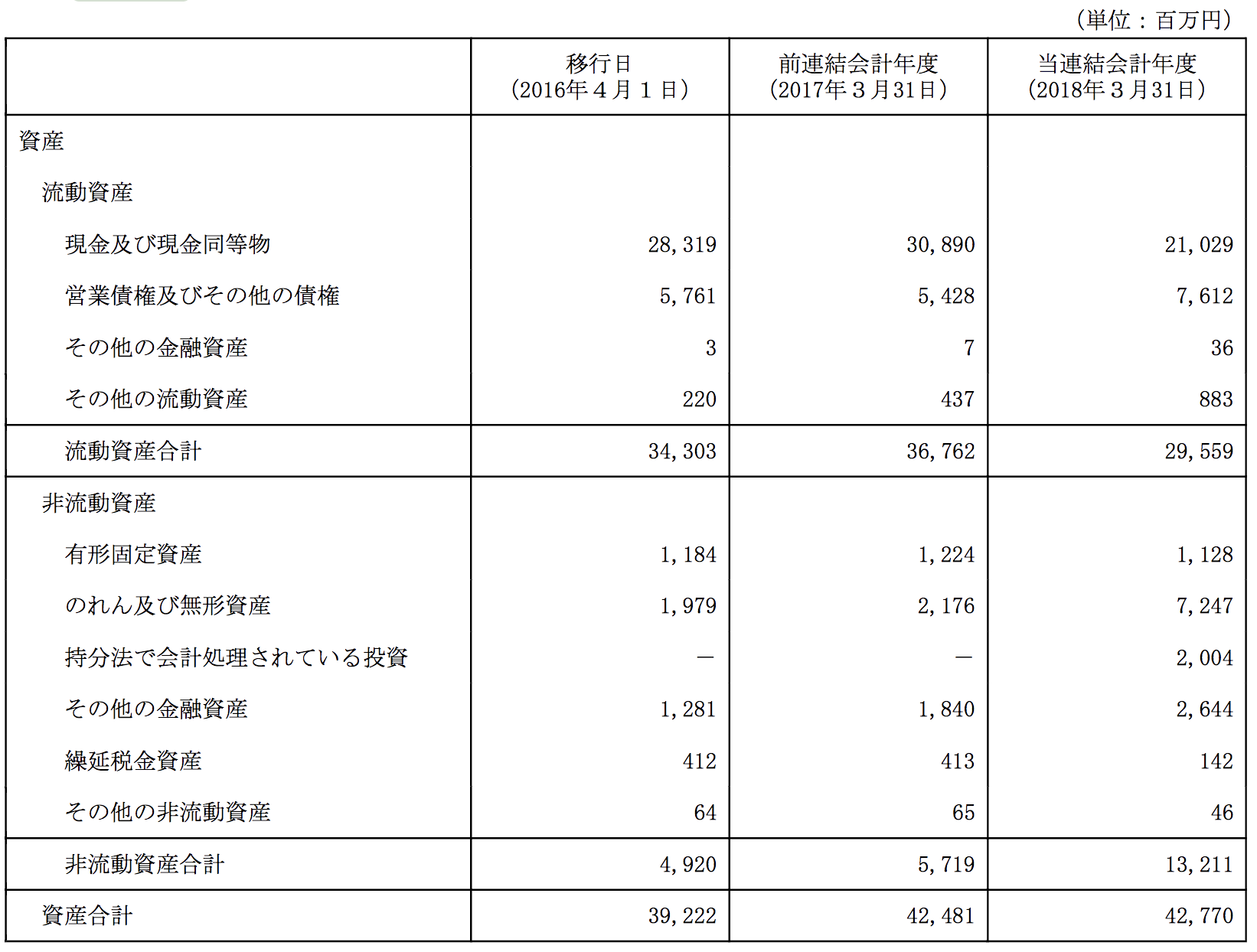

カカクコムのバランスシートを見ると、資産428億円のうち、210億円が現金同等物となっています。

非常にキャッシュリッチではあるものの、徐々に投資資産が増大しており、今後もこの流れが加速していくことが予想されます。

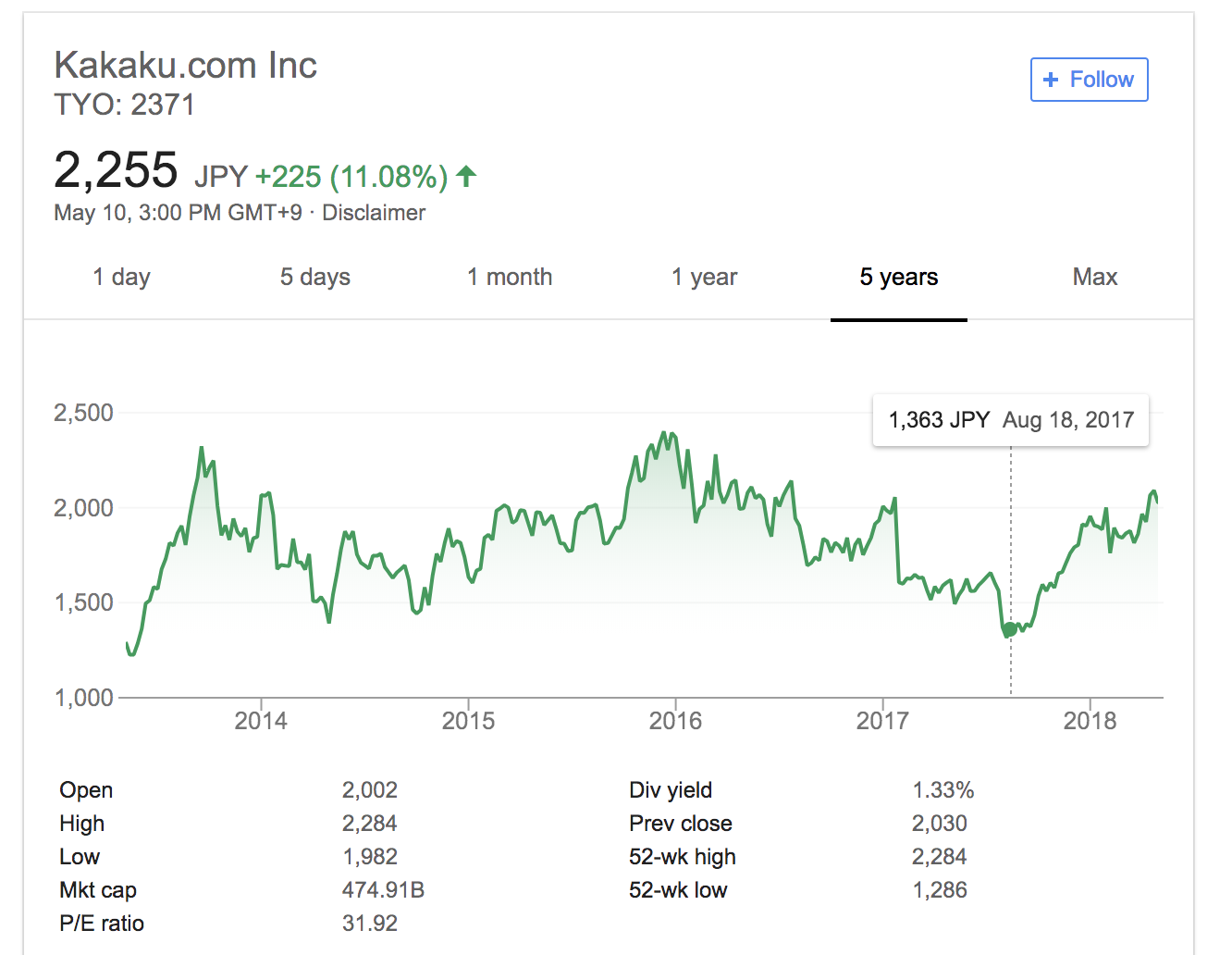

カカクコムの時価総額は4749億円と、国内のインターネット企業としてはかなり上位です。

2017年度のフリーキャッシュフローは146億円なので、その32.5倍の評価額が付いていることになります(保有する現預金を考慮すれば、もう少しだけ安い)。

徐々に成熟フェーズに入っているように見えるカカクコムですが、その裏(?)では着々と新サービスが育ってきています。

数年後のカカクコムがどうなっているか、今後もチェックしていきたいと思います。

アプリでもっと便利に

© 2016-2025 Strainer