コロプラの2016年9月期の売上高は847億円、経常利益313億円ほど。

報告セグメントは「モバイルサービス事業」のみで、主要なサービスは以下の4つ。

国内モバイルゲームサービス

「白猫プロジェクト」「クイズRPG 魔法使いと黒猫のウィズ」「白猫テニス」などのスマホ向けゲームを提供。

性質の異なるゲームアプリを複数展開している点が強みであり、「積上げ型の売上モデル」を目指しているとのこと。

多くのタイトルやキャラクターは内製であり、IP(知的財産権)とともに所有している点も特徴。

海外モバイルゲームサービス

主に英語圏や東アジアにモバイルゲームを提供。配信方式は「自社配信方式」の他に、海外現地事業者をパートナーとする「パートナー配信方式」もある。

「パートナー配信方式」では一定の料率がコロプラの売上となるが、プラットフォーム手数料と広告宣伝はパートナーの負担となるので、売上の多くが利益となる。

VRサービス

VRデバイス向けにサービスを提供。現在は「白猫VRプロジェクト」などゲームアプリの提供と、VR関連企業への投資、360度動画の配信を行なっている。

その他のサービス

位置情報活用を目指す「おでかけ研究所」で、全国の自治体や鉄道会社などを対象として位置情報分析コンサルティングサービスを提供。

スマホ特化型リサーチサービス「スマートアンサー」も提供している。

連結従業員数は1181名。

有価証券報告書にはこれ以上詳しい情報があまりなかったため、決算説明会資料にうつる。

まずやはり、売上の内訳が知りたい。

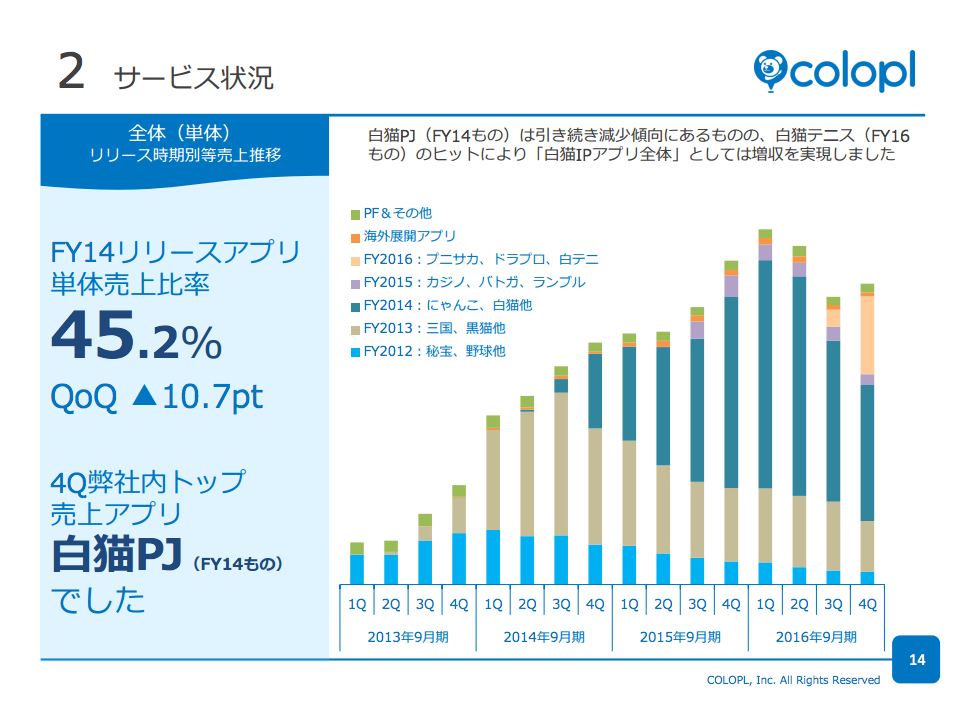

「①連続する新規アプリ投入、②長期利用を目指した既存アプリ運営、これら 二つのマネジメントにより、弊社売上構造は『ミルフィーユ』のようにリリース年度売上それぞれが、重なって伸びてゆくスタイル」としている通り、公開年度ごとにゲームタイトルを分類しているようだ。

今のところ稼ぎ頭は「FY2014:にゃんこ・白猫他」で、「FY2016:プニサカ、ドラプロ、白テニ」の割合もかなり大きいように見える。

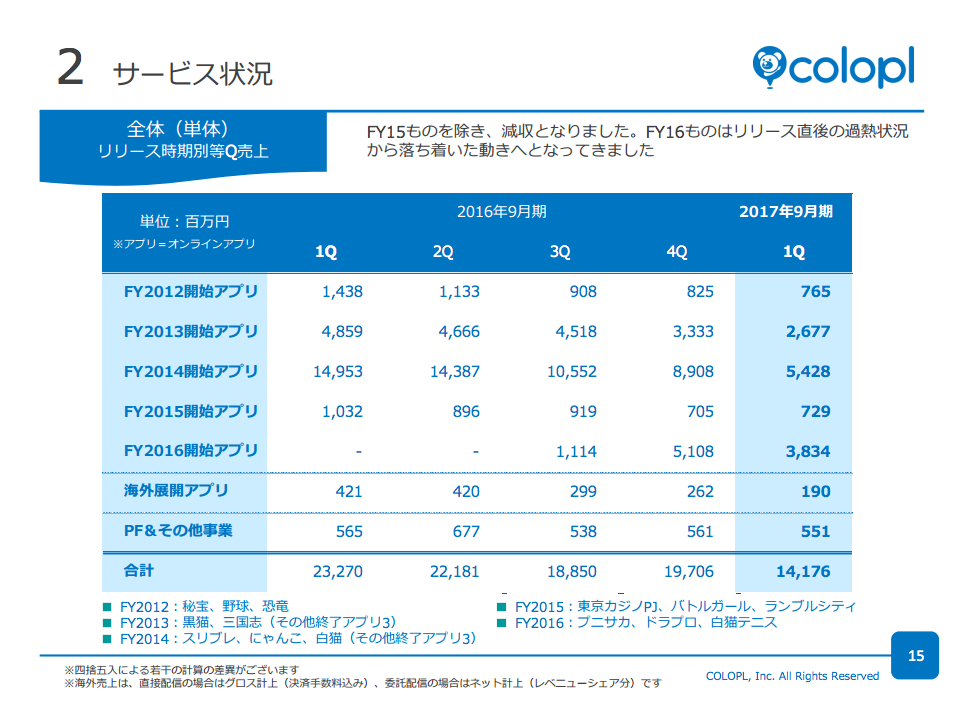

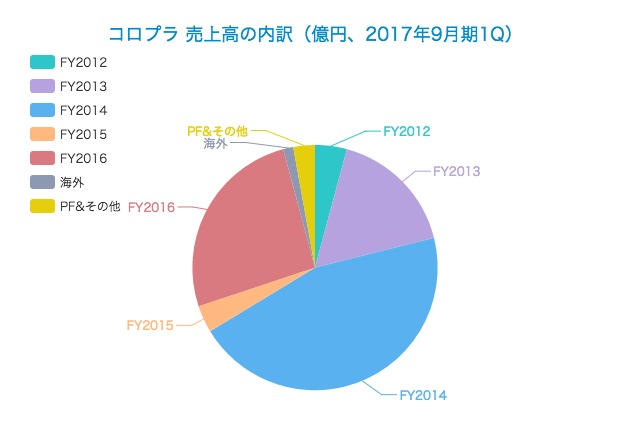

数字も載っていた。

せっかくだから直近の四半期の説明会資料を見よう。突然変わってアレだけど。

数字を見つけたら、グラフにするしかない。

直近四半期の売上197億円のうち、FY2014に開始したゲームの四半期売上が89億円と45%を占める。続いてFY2016開始ゲームが51億円(26%)。

ゲーム事業を収益の柱とする会社は業績が不安定になりがちなので、年度ごとに分けて結果を振り返る、というスタンスはなかなか面白いと思う。

アプリでもっと便利に

© 2016-2025 Strainer