先日、今年になってから上場した企業の業績を比較してみました。

RPAホールディングスや「なんぼや」のSOUなど!2018年3月までの新規上場企業19社の色々ランキング

今回は、その中で気になった「ファイバーゲート」について調べます。

ファイバーゲートは2000年に設立され、集合住宅や商業施設を対象として、Wi-Fi設備の構築サービスを提供しています。

直近の業績推移を見てみましょう。

2017/6期の売上は27億8738万円と、2期前の2倍近い規模に拡大しています。(2016/6期は決算期の変更による6ヶ月の変則決算)

経常利益は2015/12期の6306万円から2017/6期には3億3483万円へと5倍に拡大。

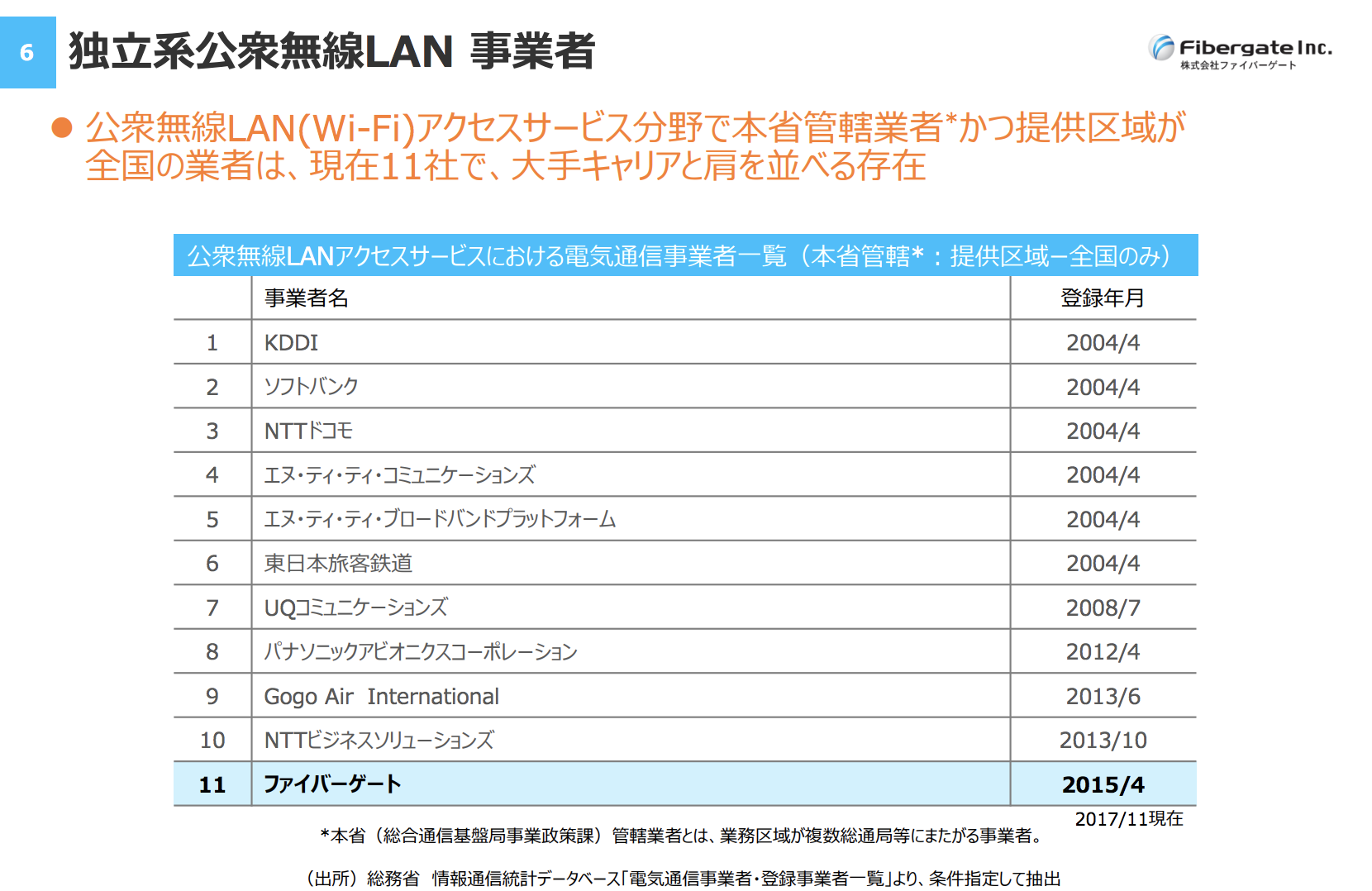

独立系の公衆無線LAN事業者としては、大手キャリアと肩を並べる存在に成長したとのこと。

急成長しているファイバーゲートのWi-Fi事業とは一体どのようなものなのでしょうか?

同社のビジネスモデルや、事業数値についてまとめてみたいと思います。

ファイバーゲートの沿革

創業

2000年、「(株)ハローライン二十一」として宮城県仙台市で設立。

2003年11月に(株)ファイバーゲートに再び変更し、同時に猪又將哲氏(現代表)が全株式を取得し、代表に就任したという経緯があります。

その後、本社を札幌市に移転すると2003年12月に本格的な活動を開始。法人向けのネットワーク構築や、ブロードバンド回線の販売などを始めています。

集合住宅向けWi-Fi設置サービス

2004年2月に集合住宅向けインターネット無料サービス事業を開始すると、2005年11月には無線LANを利用したサービスもスタート。

この頃、サービスブランドを「FGBBシリーズ」として統一しています。

公衆Wi-Fi設置サービス

2009年6月にはフリーWi-Fiサービス『Wi-Fi NexⓇ』を開始。

2014年にはプライベートブランドによる店舗・商業施設向けWi-Fiのサービスを開始。

2015年には訪日外国人向けWi-Fiサービス『SHINOBI Wi-FiⓇ』も開始しています。

ファイバーゲートが展開する二つの事業

ファイバーゲートが展開する事業は、「レジデンスWi-Fi事業」「フリーWi-Fi事業」の大きく二つから成り立っています。

①レジデンスWi-Fi事業

レジデンスWi-Fi事業では、マンション・アパート等の賃貸物件オーナー向けに全戸一括で入居者が「インターネット無料使い放題」となるインターネット接続サービス「FGBB®」を提供。

賃貸物件オーナーにとっては、入居者向けのWi-Fi環境を予め用意しておくことで、保有賃貸物件の入居促進を図ることができます。

学生寮においても、留学生を獲得するためなどの理由で、ニーズが高まっているとのこと。

②フリーWi-Fi事業

フリーWi-Fi事業は、要するに「公衆Wi-Fi設置・運営サービス」です。

大きく次の三つのサービスを展開。

・観光施設や店舗、商業施設向けフリーWi-Fiサービス「Wi-Fi Nex®」

・訪日外国人客向けに多言語接続サポートと観光ガイド機能を備えた「SHINOBI Wi-Fi®」サービス

・観光バスや遊覧船の乗客へ無料Wi-Fiサービスを提供する「Wi-Fi BUS®」

二つの事業は、どちらもWi-Fiの利用者は無料で使うことができ、その代わりにロケーションオーナー(賃貸オーナーや施設運営者)から設置・運営費を受け取るモデルとなっています。

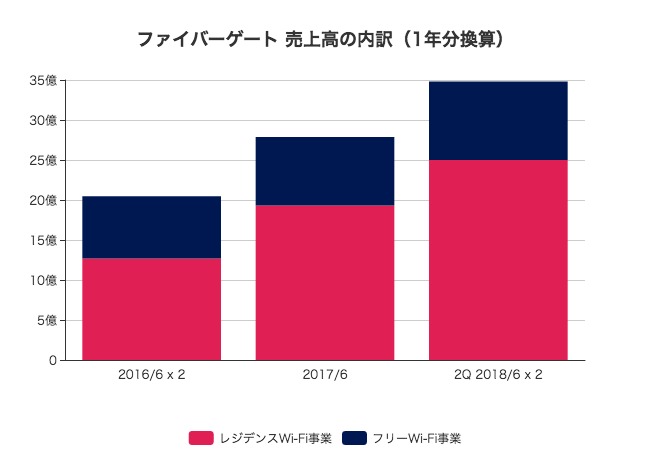

それでは、二つの事業はそれぞれどのくらい売上を上げているのでしょうか?

(比較のため、2016/6期と今期2Qまでの売上を1年分に換算しています)

直近上期では、レジデンスWi-Fiが12.5億円、フリーWi-Fiが4.9億円の売上をあげています。

両事業とも成長しているものの、レジデンスWi-Fi事業の方が30%近くという高い前年成長率になっています。

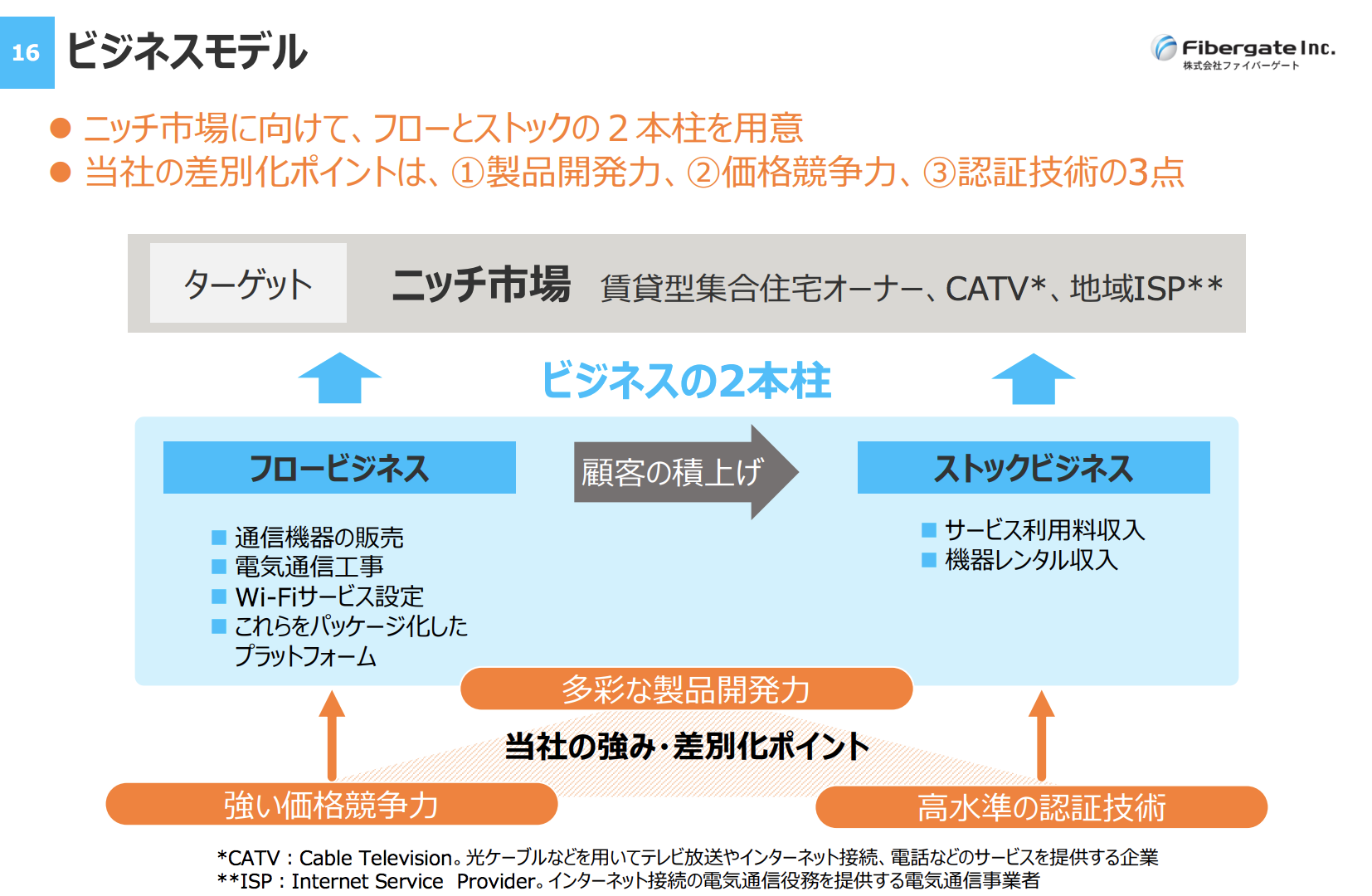

ファイバーゲートのWi-Fiサービスの特徴とビジネスモデル

前述の通り、ファイバーゲートのビジネスモデル自体はとてもシンプルです。

利用者はWi-Fiを無料で利用できる代わりに、それを設置するロケーションオーナーから料金を受け取る。

ロケーションオーナーは、無料Wi-Fiを設置することで、その場所の魅力を向上し、借主や訪問者を集めることができます。

しかし、それだけでは他の企業からすぐに真似されてしまいそうです。ファイバーゲートにしかない特徴は何でしょうか?

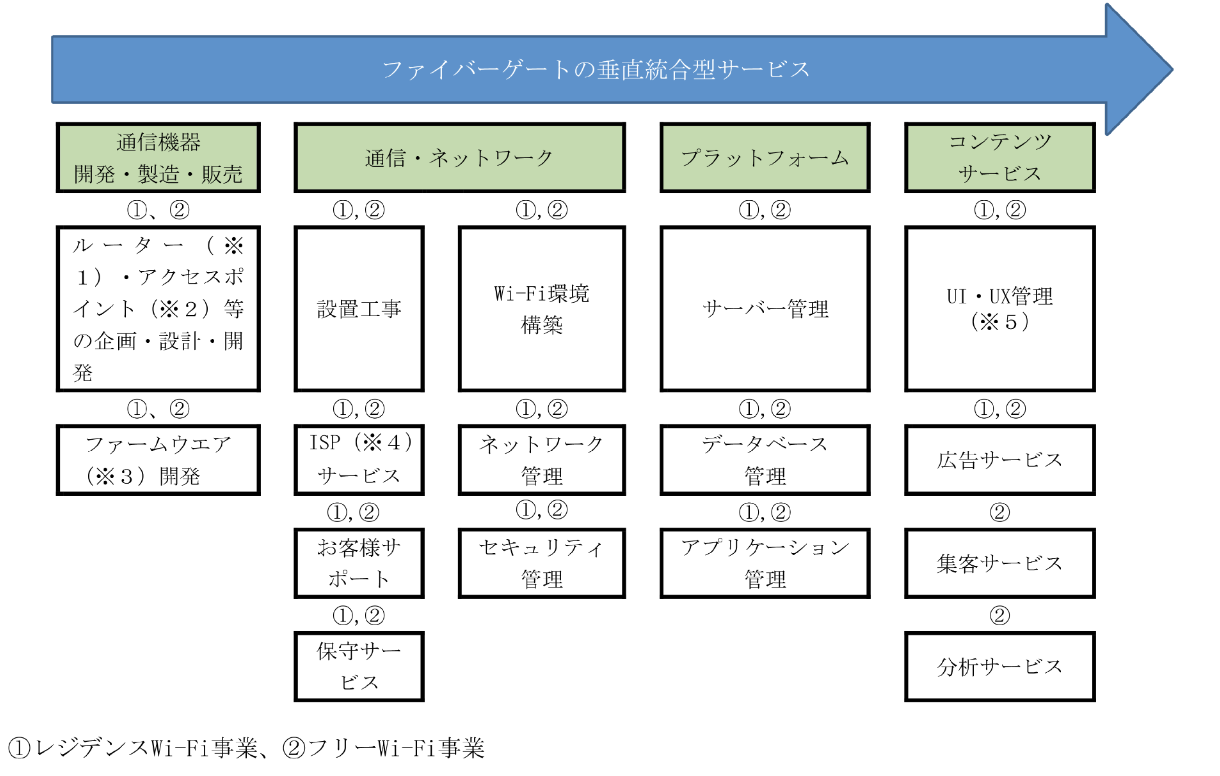

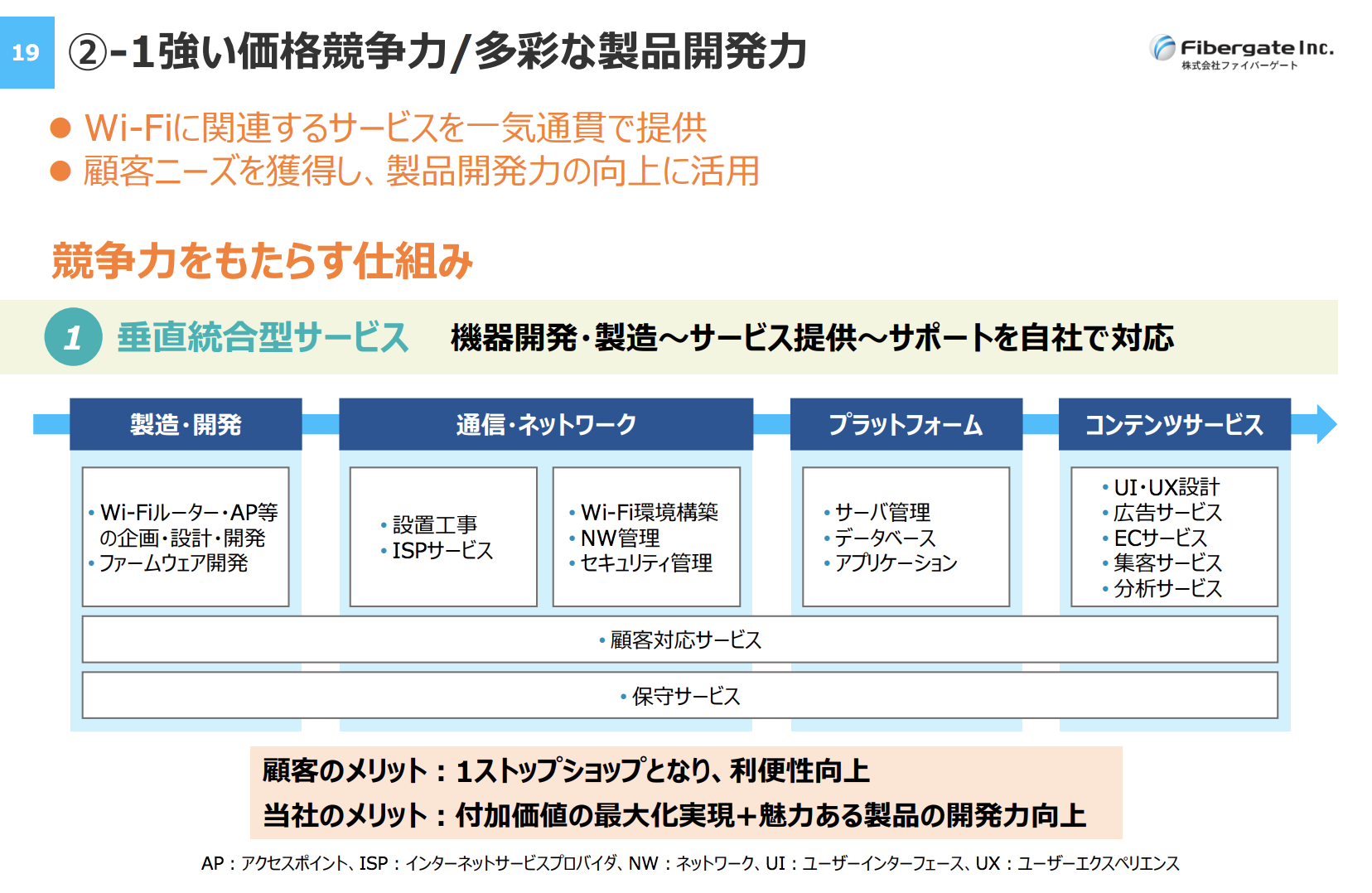

① 製造からサービス提供までを垂直統合型で提供

最も大きい特色は、独自のWi-Fi機器をファブレスで製造していることです。

ファイバーゲートは、通信機器の開発からWi-Fi環境の構築、運用からサポート、広告サービスまでを一気通貫で提供できる垂直統合型のビジネスモデルを構築しています。

ユニクロやニトリなどとの製造小売(SPA)と近い構造と言えます。

垂直統合モデルの強みは、「全てのワークフローを自社で改善できること」です。

ファイバーゲートの場合、契約から導入までのスケジュールを短くできたり、機器の調達コストを削減する効果があります。

② 「フロー」「ストック」の二本立てによる収益構造

二つ目の特徴として、「フロービジネス」「ストックビジネス」の二つの収益源があります。

フロー収入は、機器の販売や工事などの一時的なサービス。ストック収入にはサービスの継続利用に関する収益が含まれます。

ファイバーゲートの事業は、ある程度の設備投資にお金が必要であり、損益分岐点を超えるのに時間がかかるモデルです。

そのため、ストックビジネスによる売上が十分積み上がる前の収益源として、設備工事などのフロービジネスによる売上を上げているとのこと。

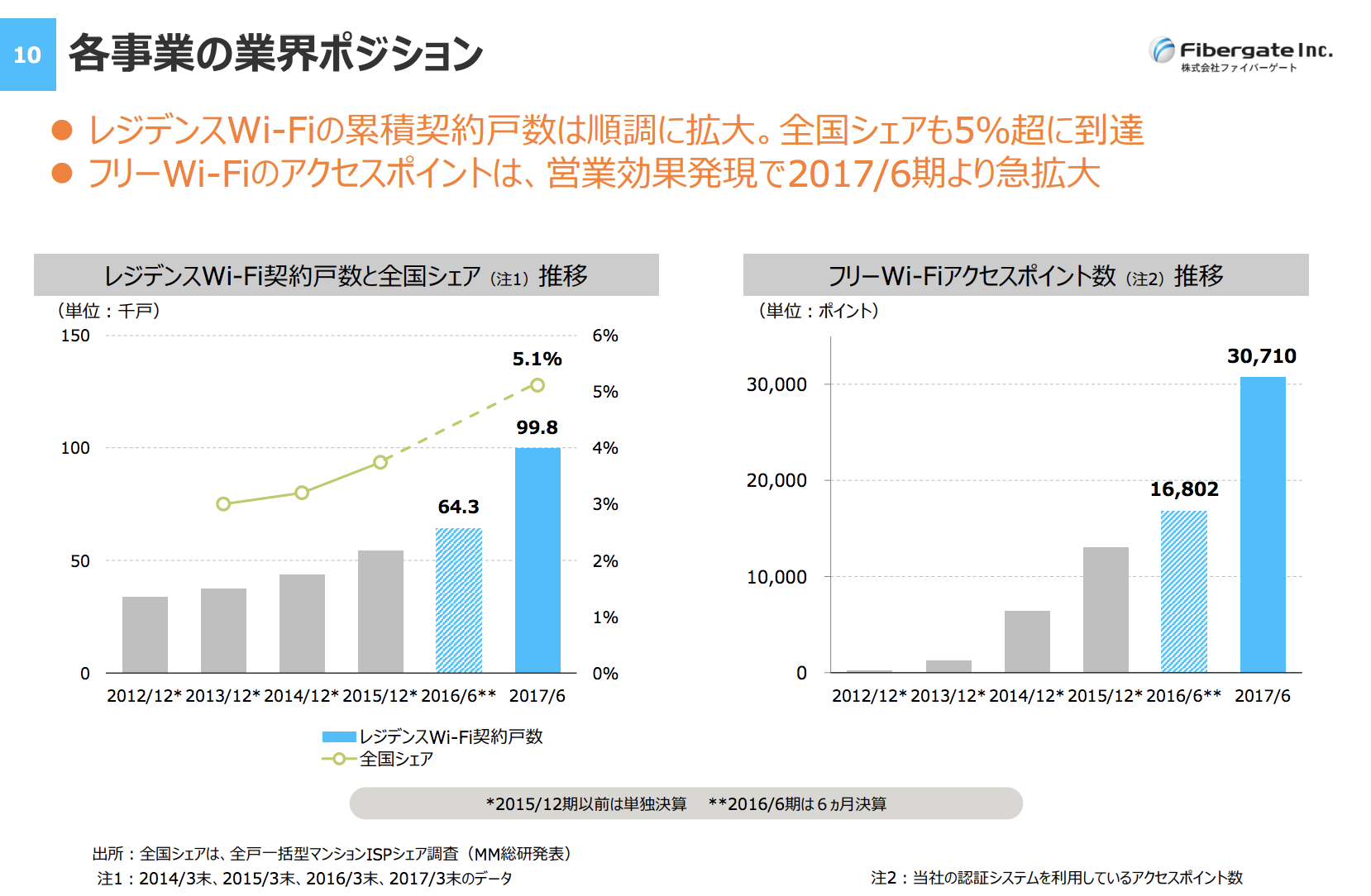

レジデンスWi-Fi、フリーWi-Fiそれぞれの導入数の状況

ここで、彼らの二つのWi-Fi事業がどのくらい導入されているかを見てみましょう。

レジデンスWi-Fiは10万戸近くで導入されており、全国で5.1%のシェアを握っています。

また、フリーWi-Fiのアクセスポイントは3万を超えています。

Wi-Fiの設置運営サービスは、一度導入すればそうそう変えることはなさそうですし、長く続けるほどにストックビジネスによる売上増加と利益率改善が見込めそうです。

Wi-Fiサービスの市場背景

ここまでで、ファイバーゲートの事業内容については概ね把握できたと思います。

次に、なぜ彼らのWi-Fi事業が伸びているのか、市場環境についての情報を整理してみましょう。

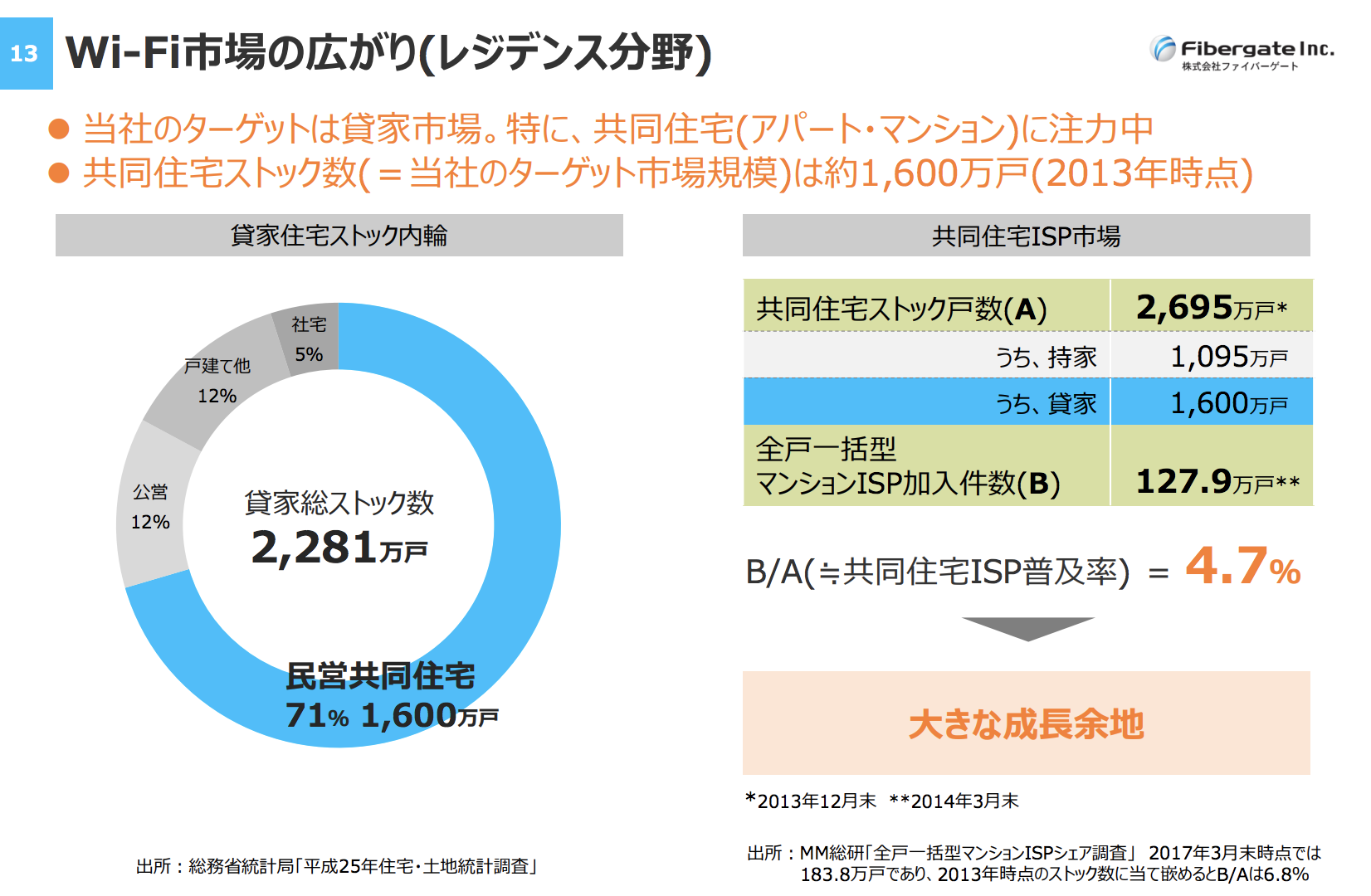

まずは、レジデンス分野におけるWi-Fi市場です。

ターゲットとするアパート・マンションなどの集合住宅は1600万戸。

その中で、全戸一括でマンションISPに加入しているのは127.9万戸に過ぎず、これから大きな成長余地があるとのこと。

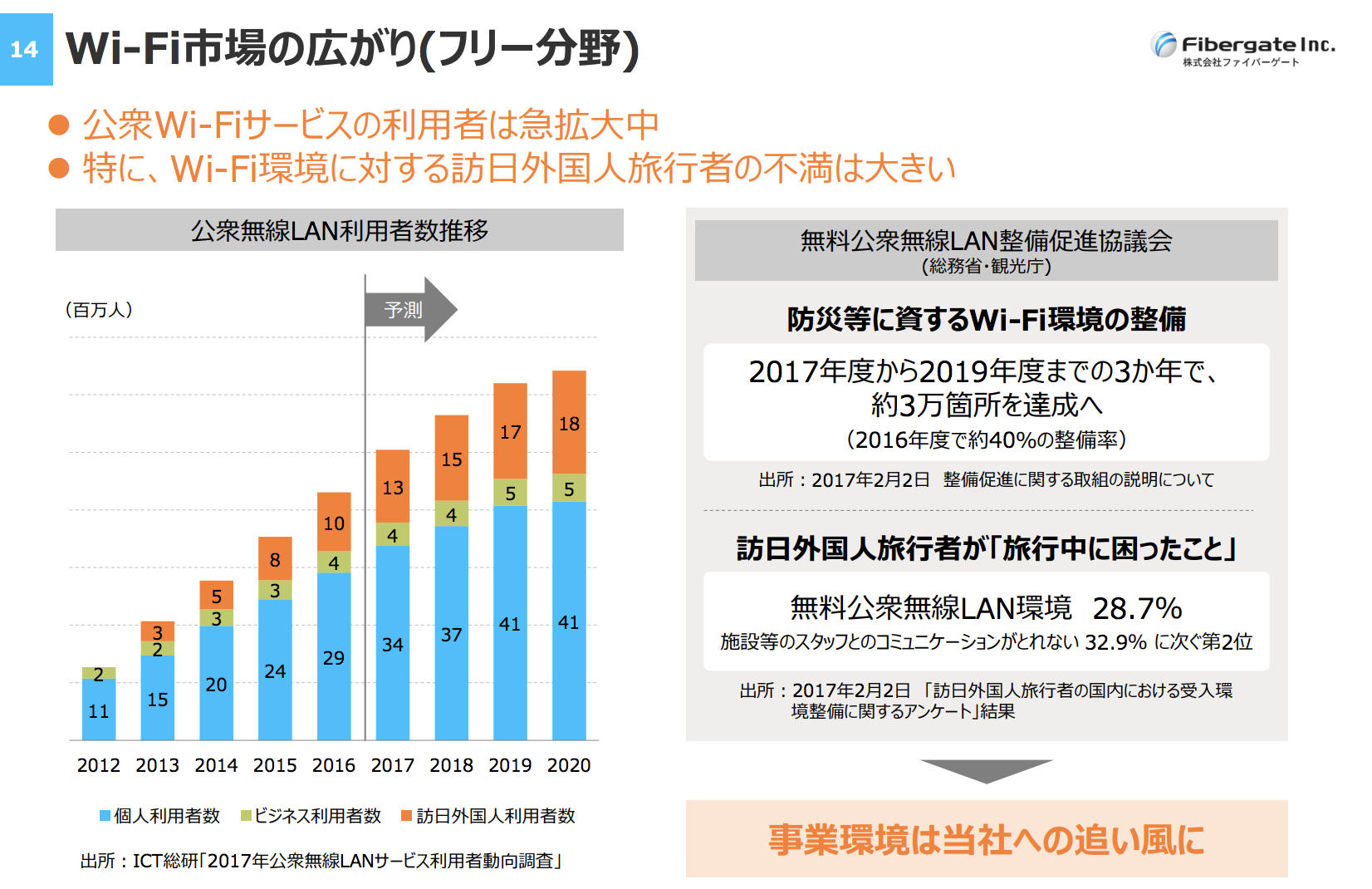

続いて、フリーWi-Fi事業(公衆無線LAN)の市場環境です。

2012年以降、急速に利用者数が拡大していることがわかります。

2020年には個人で4100万人、ビジネスで500万人、外国人1800万人が公衆無線LANを必要とすると試算されています。

利用者が増えるほど、Wi-Fiを提供するインフラは強力なものである必要が高まります。

逆にいうと、快適な環境を整備することができた観光地や商業施設は、そのこと自体が集客力の向上につながる施策になりうるということです。

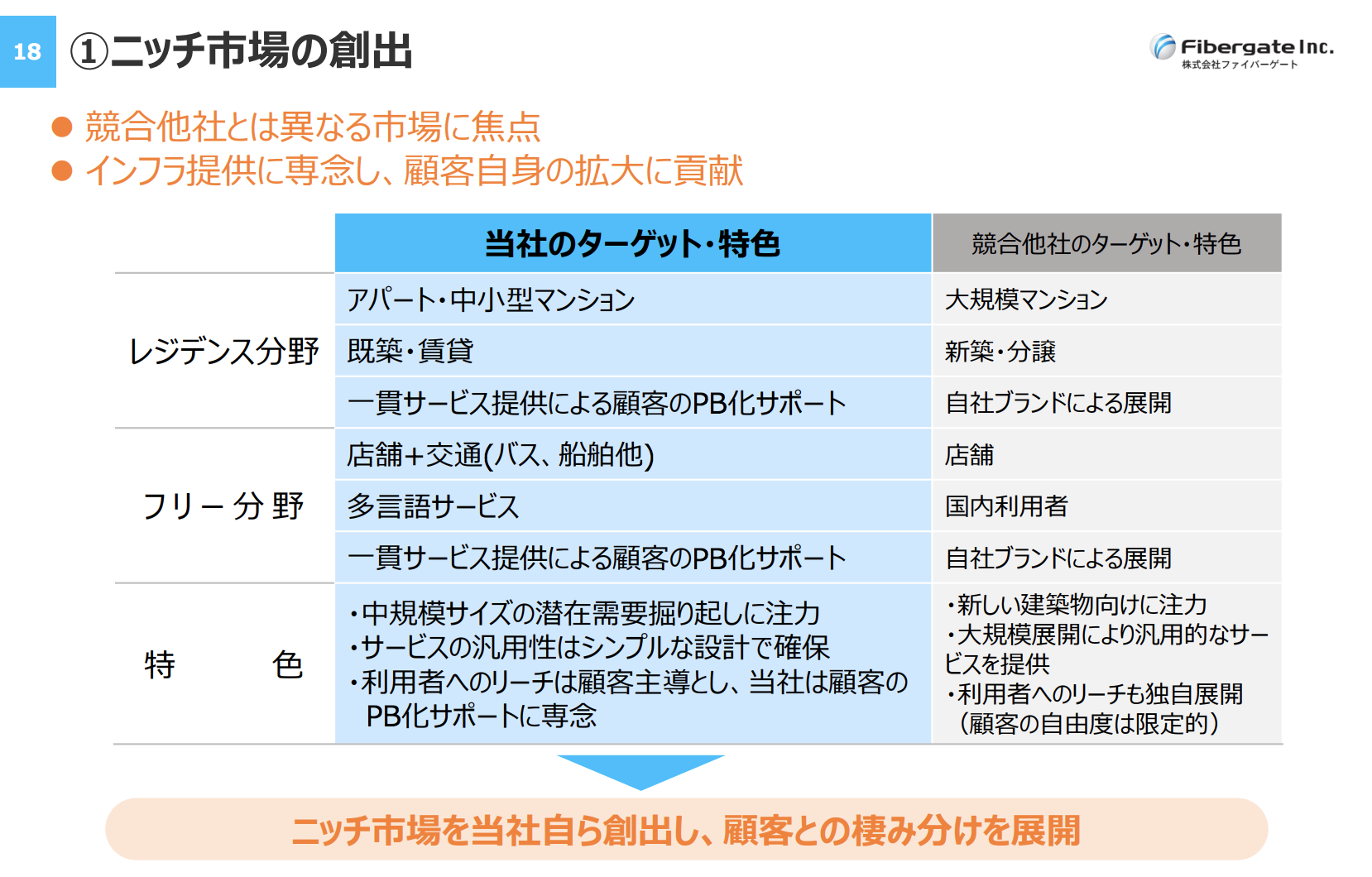

ファイバーゲートの三つの強み

このような追い風の中、ファイバーゲートは自社の強みとして次の三つを掲げています。

一つは「ニッチ市場の創出」。

競合他社が大規模マンションや自社ブランド展開などを続ける中で、ファイバーゲートや中小型マンションに特化したり、顧客のプライベートブランド化をサポート。

そうすることで、独自のポジションを自ら創り出しています。

二つ目は、価格競争力と製品開発力です。

前述したように、ファイバーゲートはWi-Fi機器の開発からサービス提供までを一気通貫して提供するモデルが特徴です。

それにより、顧客の利便性とコスト削減、製品開発へのフィードバックにもつなげやすいなどの特長を獲得しています。

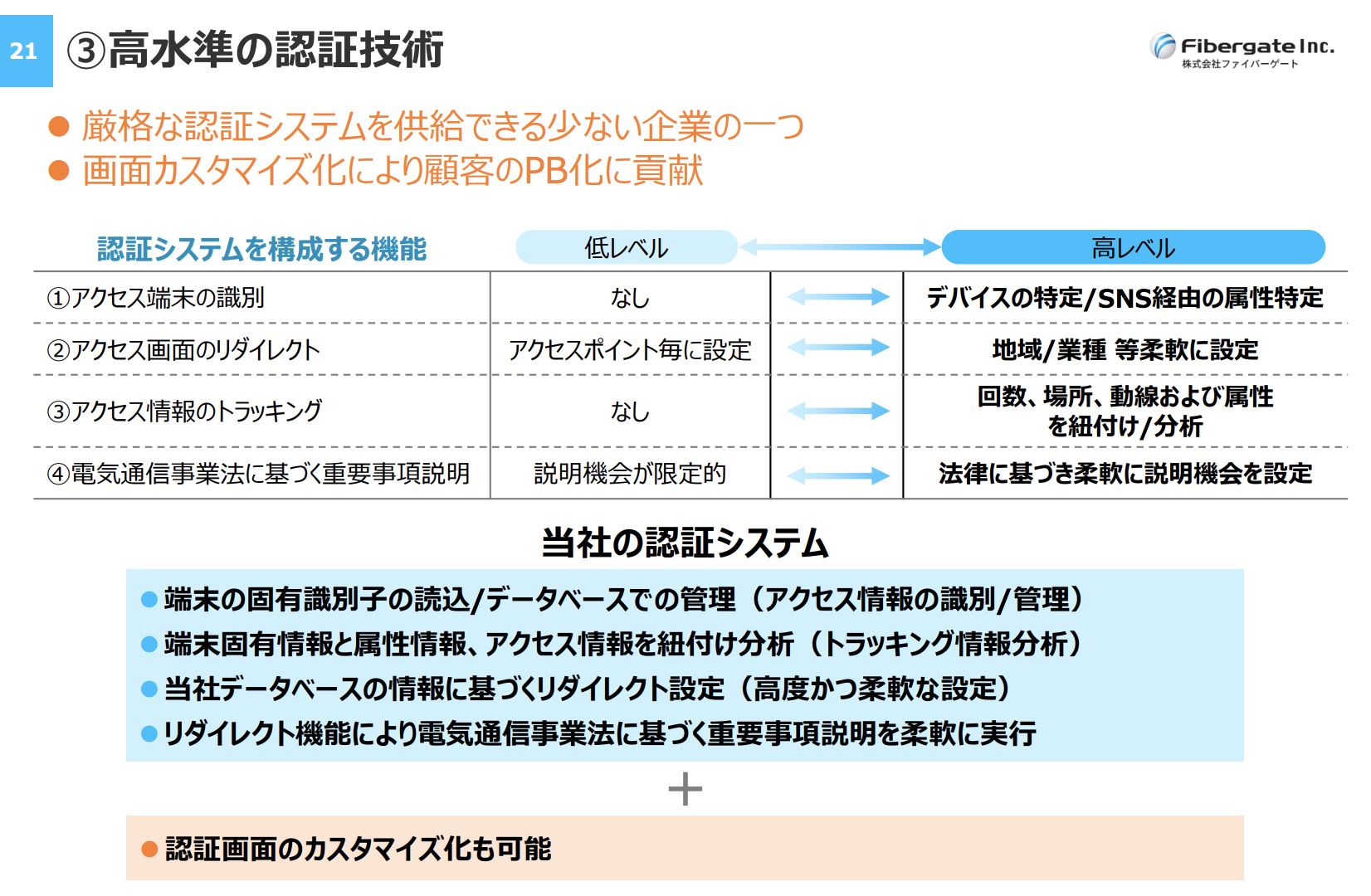

三つ目は少し専門的ですが、高水準の認証技術を挙げています。

公衆Wi-Fiでよくある認証画面のことですね。どのようにデバイスを認証するかを端末、地域、回数など、多くの方法でセットすることができるとのこと。

その他の事業数値

次に、その他の事業数値をチェックしておきます。

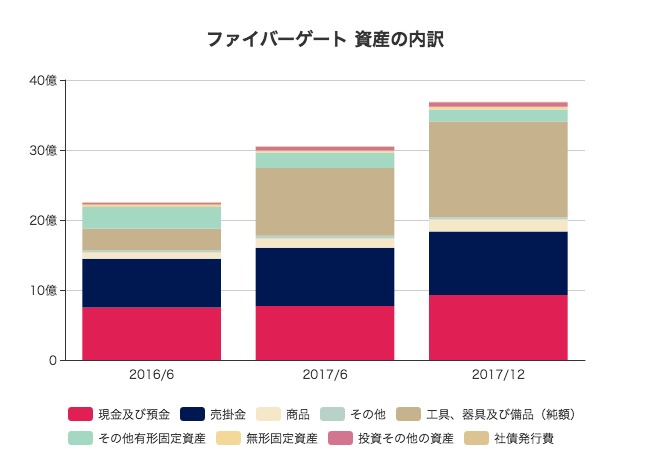

資産の内訳

総資産36.9億円のうち、現預金は9.3億円ほど。

有形固定資産のうち工具、器具及び部品が多く、減価償却後の純額で13.7億円ほどあります。

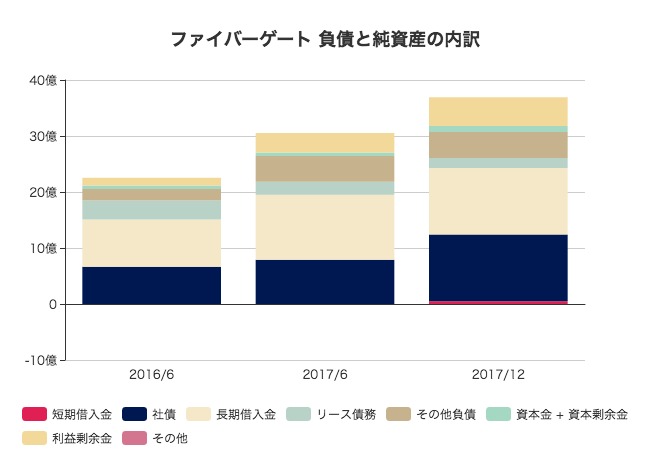

負債と純資産

社債と長期借入金が、合計でそれぞれ11.9億円ずつあります。かなり有利子負債に頼った資金繰りだったことがわかります。

利益剰余金は5.1億円ほど。

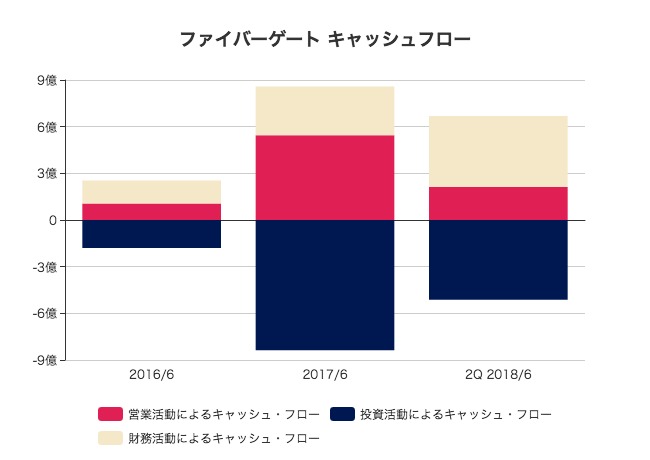

キャッシュフロー

事業で稼いだ営業キャッシュフローは数億円ほど。

足りないキャッシュは借入などの財務活動で補っています。

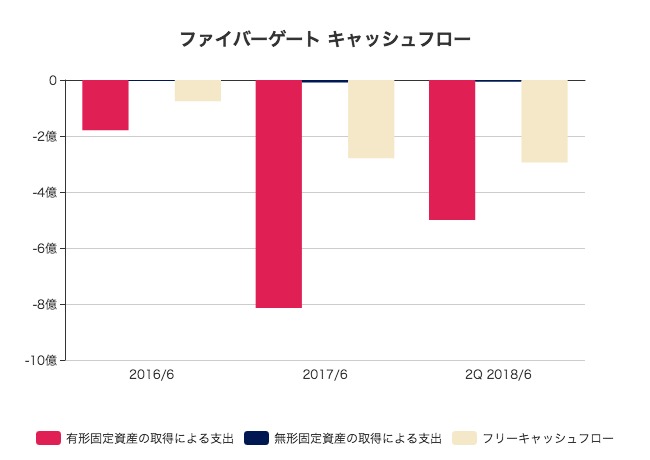

フリーキャッシュフロー

現時点でのフリーキャッシュフローは3億円ほどのマイナス。つまり、見かけ上の損益はプラスですが、毎年キャッシュが減っているということです。

まとめ

ファイバーゲートのWi-Fiソリューション事業は、その性質上、比較的大きな設備投資が必要なインフラ事業です。

ただ、事業が順調に伸びていけば、ストックビジネスの売上比率も高まり、いずれ回収できるはず。

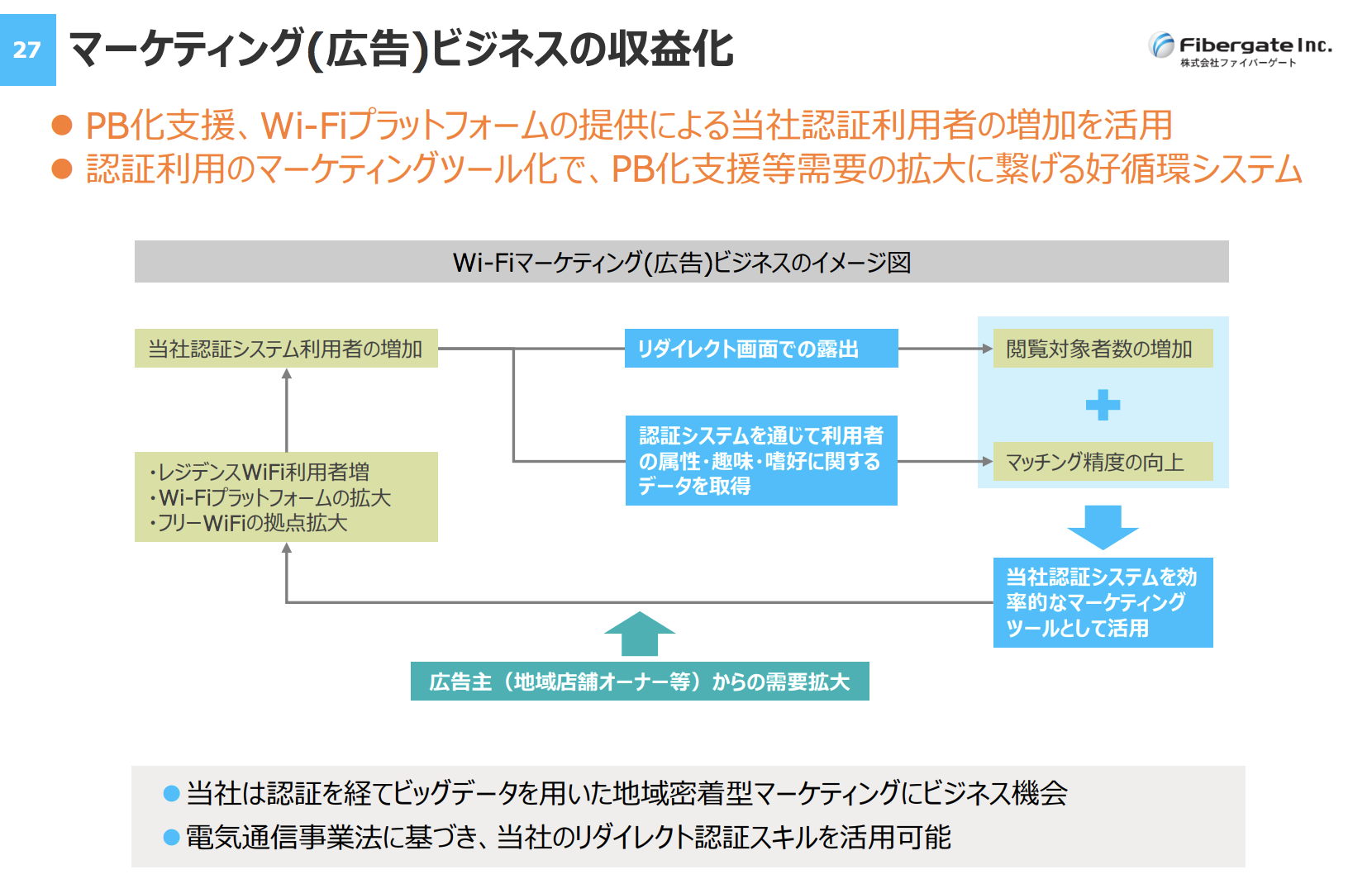

また、今後はWi-Fiの認証画面に広告を掲載するマーケティングビジネスも本格化しようとしています。

強みである認証技術と組み合わせ、広告の精度を高めることができれば、価値のある広告ビジネスを作ることもできそうです。

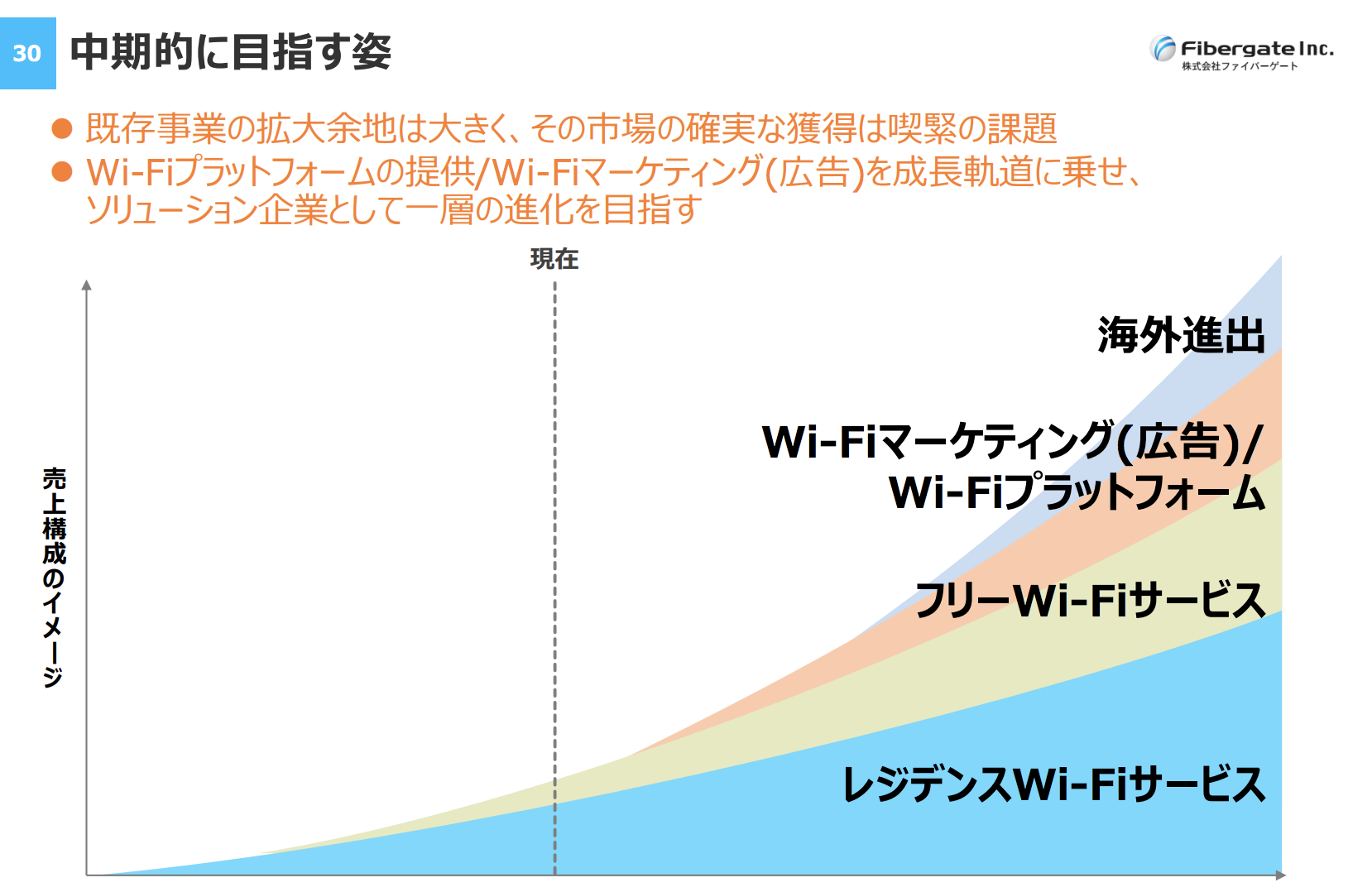

中長期的には、ASEANを中心に海外展開もイメージしているとのこと。

ファイバーゲートの株価は、先月上場してからすでに40%以上値上がりしています。

営業キャッシュフロー2億円程度の企業に145億円の時価総額で投資するのは、ちょっと怖い感じがしますが、Wi-Fi設置のニーズが衰えることはしばらくなさそうなのは確かです。

東京オリンピックまでの追い風の中で、彼らが成長を加速することができるのか。今後もチェックしていきたいと思います。

アプリでもっと便利に

© 2016-2025 Strainer