ゴールドマンサックス証券の決算を分析

先日ゴールドマンサックスの決算が発表されましたね。

今回は収益構造や費用構造を紹介していきます。

収益構造

過去4四半期の利息収益費用以外の収益構造になります。さらに上記の項目の内訳に関しても決算資料には記載があるので後述いたします。Market makingが1番多くを占めています。図を作ってみると意外にも投資銀行業務の収益が低いことがわかります。

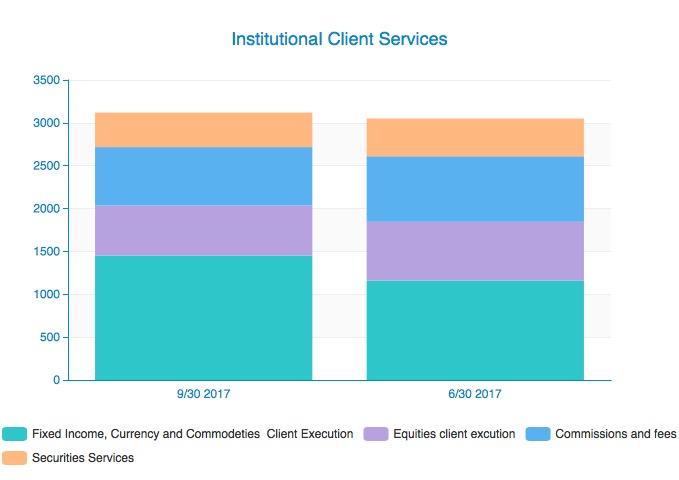

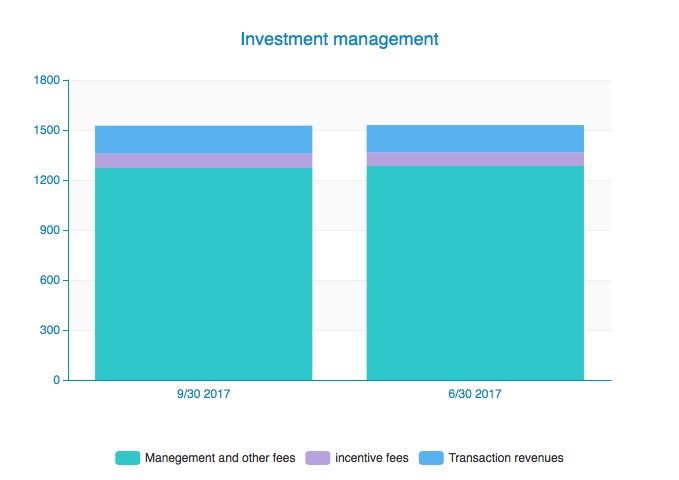

それではそれぞれの項目の内訳を見てみましょう。

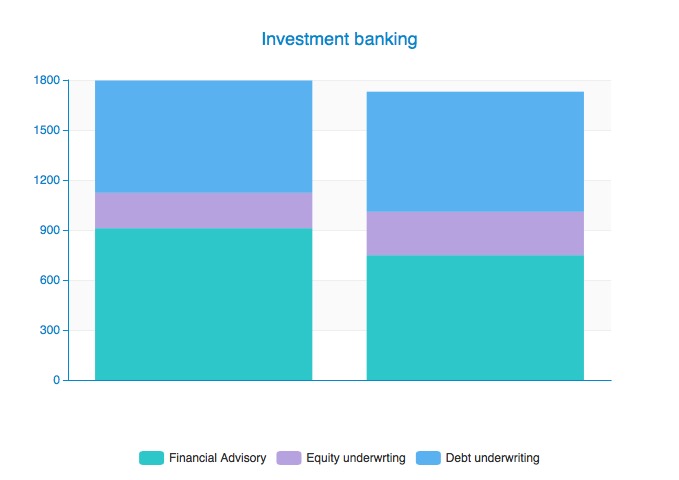

Financial Advisory, Debt underwriting が役半分ずつを占めていますね。

リーマンショック前の絶盛期にはDebt underwritingの割合がもっと高かったりしたんでしょうか、調べてみることにします。

やはり全体の構造を調べてみて2008年以前との変化というものに興味がいく方々が多いかもしれません、今度まで記事にしてみますが今回は直近のデータ紹介で済ませたいと思います。

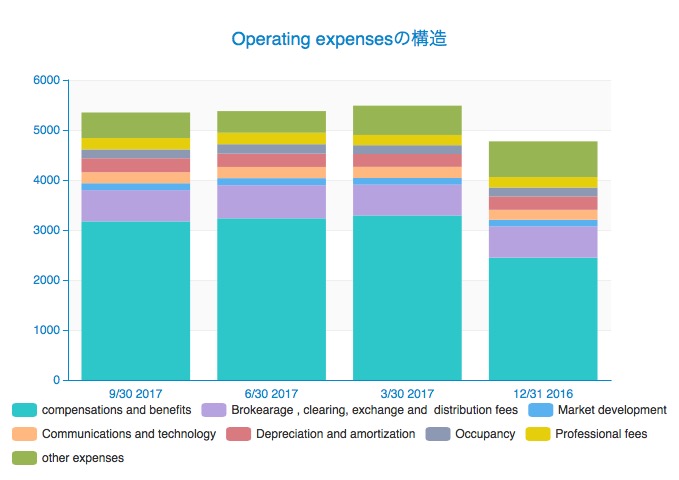

続いて費用構造です

費用構造

こちらも過去4四半期の費用構造になります。compensations and benefits つまり従業員に対しての給与等がやく6割を占めている内容となっており興味深いですね。

ゴールドマンサックスのような外資系証券会社が高給で有名なことはみなさんご存知かと思いますが費用構造を見てみるとこんなにも多くの割合を占めていることが一目でわかります。

いかがでしたでしょうか、記事の最初の方でInvestment bankingの収益構成割合について述べましたが今後は大規模なディールというよりも特に日本では中小企業にどうM&Aを促進し実行していくかということが投資銀行業界全体の課題になると言えるでしょう。

現在日本の中小企業の多くは後継者不足に苦しんでおりM&Aを行うニーズが生まれてきているからです。今後の動向に目が離せませんね!!

数週間前から記事を書かせていただいていてリーサーチ力の低さや分析力の低さが目につくと思いますがご了承いただければと思いますm(_ _)m

今後も精一杯勉強して興味深い記事をかけるよう頑張りますのでよろしくお願いします。

アプリでもっと便利に

© 2016-2024 Strainer