2017年8月10日に、東京証券取引所のマザーズへの新規上場承認が下りたウォンテッドリー株式会社について、一部のスタートアップ界隈ではかなり盛り上がっていたので、乗り遅れた感はありますが、夏休み中に同社のⅠの部等を拝読して、スタートアップのCFOの視点から筆者なりの考察をまとめてみました。

巷では、主に、①ダウンラウンドによるIPO、②従業員へのストックオプション付与なし、③調達金額の少なさが話題や批判の中心になっているように思いますが、個人的にはすべて正しい選択であると思いますし、この意思決定ができることが、経営者としての仲暁子CEOが素晴らしいということを証明していると感じました(筆者は、仲氏と面識もなければ、ファンでもありませんので、あくまで公開情報による筆者の個人的な推察と見解です)。

①ダウンラウンドによるIPOについて

2年前に実行した直前の資金調達時のPost時価総額が90億円超に対して、公募時の想定時価総額が40億円ということで、いわゆる前回資金調達時のバリュエーションを下回るダウンラウンドでのIPOになっている点が業界内では話題になりました。

一般的な経営者であれば、誰でも会社の企業価値を下げるダウンラウンドは避けたいと考えるのは、当然で、今回は結果として、ダウンラウンドになりそうですが、最大限、交渉した結果なので、外部がどうこう言うことではないかと思います。何より、無事に上場承認が下りたという意味においては、大変、立派な功績であると思いますし、今回、ダウンラウンドでもIPOを実行するという意思決定をしたこと、それを株主に納得してもらったことは素晴らしいと感じています。

普通のスタートアップでは、このような選択肢を取ろうとすると、直前ラウンドで参加した株主の猛反対にあって、上場時期が先送りになることがほとんどです(そして、永遠に上場できなくなることがほとんどです)。しかしながら、同社の直前ラウンドに参加した株主は、それまでの安い株価のラウンドでも出資していた個人投資家による追加出資、既に過去にIPOを経験した経営者、そして事業会社である日本経済新聞社であったことから、ダウンラウンドでのIPOを説得できたように思います。

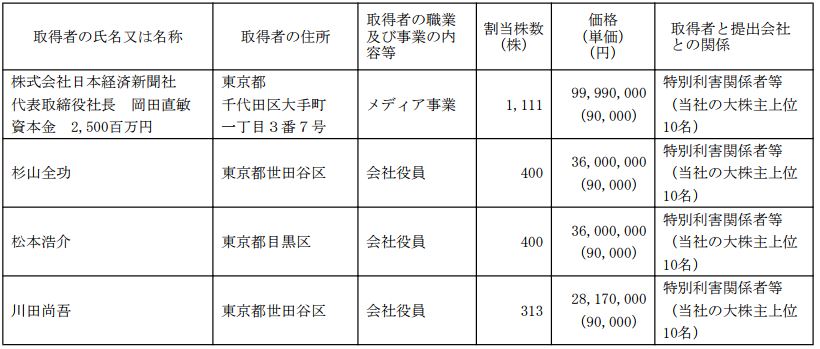

<直前の資金調達に参加した投資家>

エンジェルラウンドで出資していた個人投資家は、直前ラウンドの出資分は損をするとしても余りあるリターンを得ることができます。また、過去にIPOを経験した経営者は数千万円くらいの損失は全く痛くも痒くもないでしょうし、何より同社の企業価値を高く評価しての出資であると思うので、IPO時ではなく、中長期の視点で考えたときに、IPO後には間違いなく前回ラウンドの時価総額を上回ってくることを確信しているように思います。そして、問題となりそうな日本経済新聞社についても、保有する株式を1億円から5千万円に減損する程度(大企業からするとそのくらいの金額はそんなに大問題とならない印象)ですし、そもそも事業での業務提携がメインである気がしますので、5千万円で同社と組む権利を得たと考えれば安いものです。また、IPOした後、将来的には保有する株式の価値が1億円に戻る可能性もあるわけですから、IPOすることを優先したことへの理解は得やすかったのではないかと推察されます。

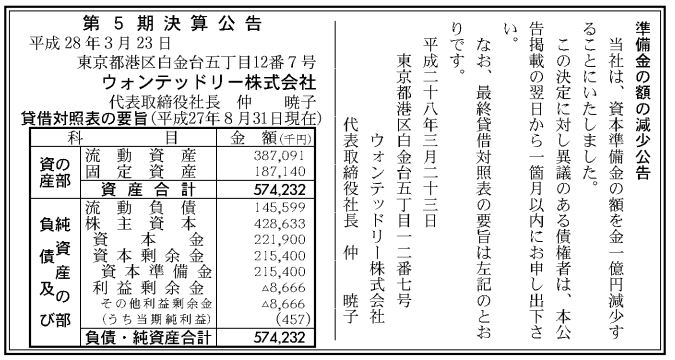

なお、同社は、2016年4月26日に資本準備金を減少させており、減少分で利益剰余金のマイナス分を相殺したことで自社株買いが可能な状況ですので、最悪、ダウンラウンドでのIPOに反対する株主がいたら、前回ラウンドの評価額で自社株買いに応じるという手段も取れたように思います(もしかしたら、そういう交渉が裏側にはあったかもしれません)。

<資本準備金の額の減少公告>

また、余談ですが、この資本準備金の減少について、本来、スタートアップが節税のために資本金を減少(減資)することはよくあります。しかしながら、このケースは、なぜ資本金ではなく、資本準備金であったのか、当時からずっと疑問でした。今回、目論見書を見てわかったのですが、資本準備金の減少(利益剰余金のマイナスの解消)の翌日(2016年4月27日)に、元COOの保有株式を自社株として買い取っていましたので、このための対応であったことが判明しました。

<資本準備金の推移(2016年4月26日に減少)>

<元COOの株式を買取り>

このような一連の資本政策の流れや、仲氏の経歴(外資系金融のゴールド・マンサックス証券出身)からも、ファイナンスやマーケットの見方もきちんと理解した上で意思決定をしたということが読み取れるので、個人的にはダウンラウンドでもIPOする、という選択肢は、その時点で取りうる手段の中では、最良であったと思います。

直前ラウンドで、Post90億円のハイバリュエーションを吹っ掛けたのが悪かったのではないか、という議論も中にはありましたが、これは、資本業務提携をした事業会社側の責任も一部あると思いますし、当初の目論見と外れることはどこのスタートアップや業務提携でもあることので、仕方のないことかと思います。

そもそも、このバリュエーションの評価については、まだ結論は出ておらず、IPO後の経営手腕というか、今後の株式市場からの評価にかかっていますので、それは現時点で評価するものではない気がしています。筆者としての個人的な予想では、同社の人気・話題性のプレミアムから、上場当日の初値は90億円に近しいような時価総額、もしくは上回ってくるのではないかと勝手に予想しています。

また、後述しますが、実際に、経営陣や今回、売り出さなかった既存株主は、40億円という時価総額ではなく、もっと上の世界を見ている気がしましたので、今後の同社の経営に注目したいと思います。

②従業員へのストックオプションの発行について

同社のストックオプションの発行の少なさ(執行役員までにしか付与せず、従業員には付与ゼロ)について、一部では「これではココロオドラない」や「やりがいの搾取」という批判的な意見があがっています。

その事実だけ聞くとたしかにそうだと感じる側面はありつつも、Wantedlyというサービスは、創業者である仲氏がいたからこそ創造できたものであるし、他の方々と比較したときの貢献度は、個人的には、圧倒的な差があると思います。また、同社の業績と従業員の状況からも、創業者とそれを創業期に支えたエンジェル投資家と経営メンバー(CTO)の貢献度が極めて高いと思いました。

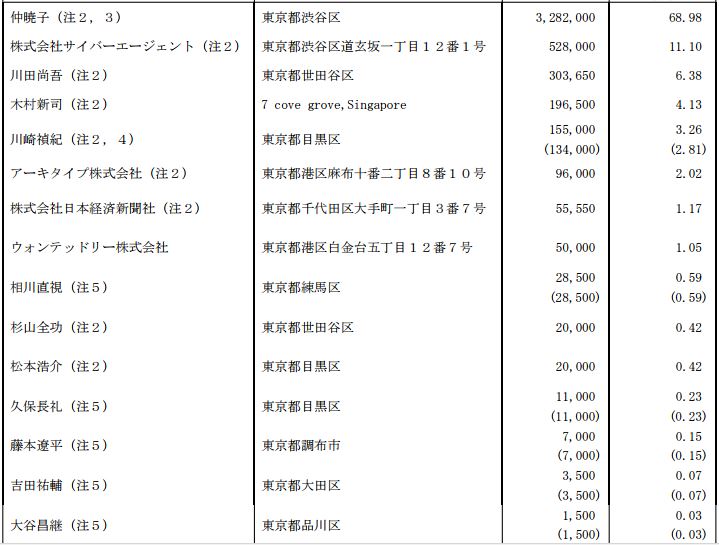

<株主の状況>

仲氏の株式保有比率68.98%(想定公募価格での保有時価27億円)に対して、ストックオプションの付与が、取締役CTOの川崎氏は2.81%(1.2億円)、執行役員の久保氏は0.23%(920万円)、同じく執行役員の藤本氏は0.15%(600万円)、吉田氏は0.07%(280万円)、大谷氏は0.03%(120万円)となっています。ストックオプションは合計で3.29%(仲氏の保有分に対しては5%程度)発行しており、全く付与していないわけではないので、そこまで冷徹な資本政策でもない気がしています。他社では、全く付与しなかったり、創業者本人や親族などの知人にのみストックオプションを付与するようなケースもありますので、そこまで否定されるほどのことではないという印象です。

創業7年目にして、従業員の平均勤続年数1.5年で、平均年齢27.3歳ということは、ある程度シニアの人材もいらっしゃるということや従業員数45名に対して直近1年間の人員増が5名ということに鑑みると、ほぼ第二新卒のような方々で、従業員が構成されているものと思われます。

<従業員の状況>

また、少し厳しい見方をすると、人材が定着しにくい環境にあるのではないかという印象です。そういう意味では、少なくとも従業員が搾取され続けている、ということはない気がしました。おらく自ら納得して働いていて、会社に合わない方々は自ら気づいてサクっと辞めている気がしました。

そんな従業員の方々に対しては、平均年収500万円程度を支払っており、正当な報酬で報いていて、それでも、きちんと黒字化しているので、スタートアップとしては立派なものです(某サイトによると同社の年収偏差値は66と比較的高水準のようです)。

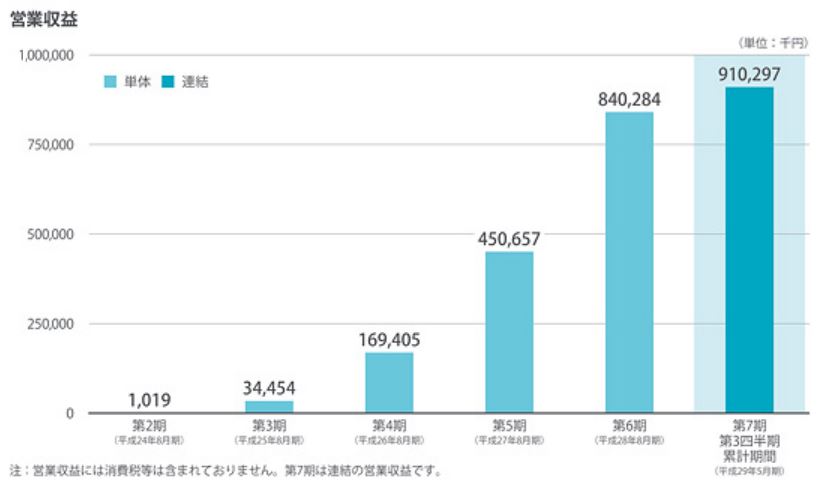

少し話が脱線しましたが、このような組織体制下において、この成長曲線を描けるのは、ビジネスモデルとサービスが秀逸であるから以外の何者でもなく、創業者の貢献度が極めて高いと思います。1期目にしっかりとプロダクトを創り、成長のレール(仕組み)をきちんと敷いて、2期目以降、それを忠実に実行しながら順調に事業を成長させたという意味において、従業員の貢献度はそこまで高くないのかなと感じました。

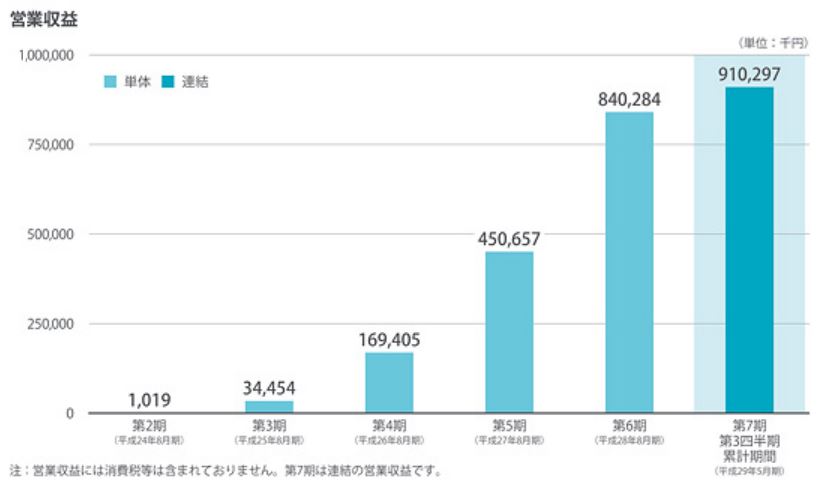

<業績の推移>

それほど優秀でもないような人材や、事業の成長にもあまり貢献していないような人材に対して、ストックオプションを温情的に付与するのは本質的には間違っていると思うので、今回のストックオプションの付与については、CFOの立場からはある程度の理解ができました。また、ダウンラウンドでのIPOになる可能性がある中で、ストックオプションを前回ラウンドの株価では従業員に対しては発行しにくかったという点やIPOのタイミングで創業者で3分の2超(特別決議の可決ライン)の議決権を維持したかった側面もあったのではないかと感じました。

余談ですが、途中で、共同創業者であるCOOが退任していたり、年収がそこまで低いわけでもないにも関わらず、平均勤続年数が短かったり、人材が定着しにくいという状況から、創業者が優秀すぎる会社の典型的な組織課題(自分で考えて事業を推進していくタイプというよりは忠実に業務を実行してくれる作業者が多くなりがち)を抱えているのではないかと感じました。

このあたりは、上場することによって、これまでよりもさらに優秀な人材を確保できるかもしれないし、そういう優秀な方々をシゴトでココロオドルようにしていかないといけないので、今後どうやってこのあたりの課題を解決していくか注目したいと思います。

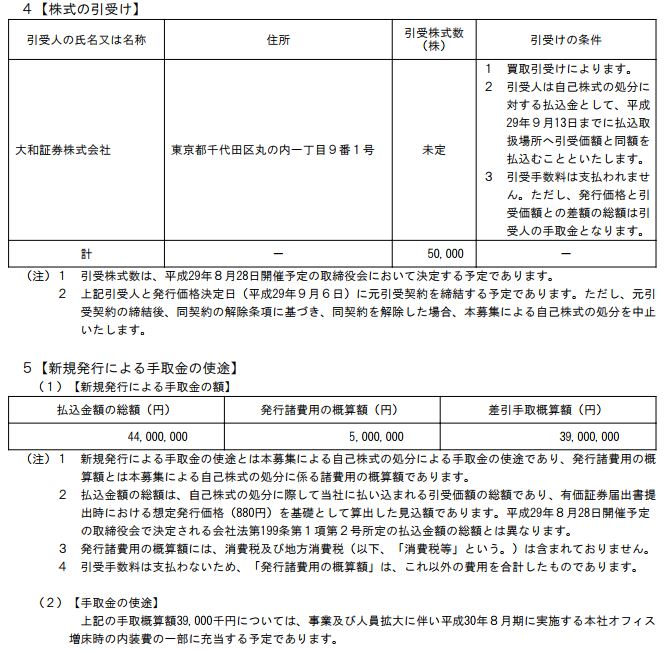

③調達金額の少なさについて

今回のIPO時の新株発行で、同社が調達する資金は僅か3,900万円に留まっており、これは同社の足元の現預金残約4億円からすると調達しなくても良い金額に見えます。しかも、資金使途もオフィス増床時の内装に充当すると記載されています。

<資金調達の概要>

この資金調達額と資金使途だけを見ると、何のためのIPOか、上場ゴールか、というように世間で騒がれているようですが、そうではないと認識しています。

これは、上記の①でも書いたのですが、創業者および会社として、時価総額40億円は自分たちが想定しているよりも、はるかに低い評価であるということへの意思表示であると感じました。 前回ラウンドの時価総額の評価とも関連する話ですが、会社としては、100億円超、もしかすると200億円超でのIPOを想定していたのではないかと思います。実際に、いまでもそれくらいの時価総額を想定しているかもしれません。いや、たぶんしているんだろうなと思います。

しかしながら、実際の主幹事証券の評価がそこまで甘くはなかったので、それであれば、そんなに安々と株式を発行して希薄化させる必要はないということになったのではないかと思います。そのため、一旦は、主幹事証券との付き合い程度に株式を発行して、IPOをして、また今後、企業価値を向上させたり、東証一部指定替えも含めて、その時に公募増資や売り出しを実施すれば良い、という経営判断をされたのだと勝手に推察しております。

上場企業になることによって、IPO後にマーケットから公募増資で資金調達してもいいし、まだ借入がゼロなので、銀行からの借入でも大きな枠で調達できるであろうし、正直、今回の評価額を会社として受け入れていない以上は、あまり今回のIPO時に資金調達する意味はないのではないかと考えております。

仮に、このような背景で、今回は実質的に資金調達をしないという意思決定をしたのであれば、IPOしてからが本当の勝負になります。これまでは、順調に業績を伸ばしてきたように見えますが、一方で、営業収益(売上高)の伸び率でみると、33倍⇒4.9倍⇒2.7倍⇒1.9倍ときて、足元(第6期から第7期)は1.4倍と鈍ってきています。

<業績の推移(再掲)>

このままの事業成長スピードですと、第8期は1.2倍程度の成長に留まってしまうことが容易に想像できるので、いきなり社内の新規事業が花咲くとも限らないことに鑑みると、M&A戦略がメインとなるのではないかと思います。そのためにも、一旦の時価総額は低くてもIPOをする必要があり、資金調達の柔軟性や株式交換ができる強みを活かした、M&Aを推し進めるしかないのではないかと想像しています。

もしくは、同社の理念に反するかもしれませんが、比較的、簡単に売上高を拡大しやすく、同社のサービスとのシナジーも大きい、人材紹介業や派遣業に新規参入という選択肢を取ってくるかもしれません。

ただ、M&Aと新規事業、いずれにせよ、投資は必要になりますし、仲氏の思い描く世界観を実現していくためには、足元の現預金だけでは全く足りないであろうという印象なので、時価総額が跳ね上がったどこかのタイミングで必ず公募増資をしてくると踏んでいます。

そのためには、公募増資の時までに、マーケットからの会社の評価(期待値)を高く維持しておく必要があるので、成長に向けたエクイティストーリーや、IPO後の投資家とのコミュニケーション、そして、事業の数字をきちんと作っていくことが、これまでよりもさらに重要になってくるのではないかと思いました。これは、相当、高度なことなので、普通の会社では達成できずに、いわゆるIPOゴールで終わってしまうことも多々あります。

<上場ゴールの典型な事例>

同社の場合、もう少しIPOせずに非公開会社のままで、10億円規模の資金調達をした方が楽だった気もしますが、自社の理念や創業者の信念を曲げずに、あえて困難な道を選んで、IPOをして、マーケットと向き合うことを選択したあたりが、普通のスタートアップの経営者とはレベルが違うと感じました。おそらく短期的には、時価総額200億円くらいを目指している可能性があるのではないかと勝手に考えています。

その実現のために、このIPOの唯一にして最大のポイントは、売り出しの株数も絞って、かつVCの保有比率も高くないので、浮動株の比率が極めて少なくなる点にあります。そうなると需給のバランスで買える株式が少なくて、でも買いたい人が多い、という状況になるため、自然と株価が上がって時価総額が上がります。そうこうしているうちに、IPOしてから1年が経って、東証一部へ指定替えで、TOPIXに組み込まれて、そこから、さらに株価が上がるというミラクルマジックが使える可能性があります。

筆者としては、そこで公募増資というのがベストかなと思っていまして、おそらく、このあたりまで含めて、裏では証券会社ときちんと握れている可能性すらあるのではないかと思っています。そういう意味でも、仲氏は他のスタートアップの経営者とはレベルが違うと感じています。ただし、本当にそうなるかどうかはマーケットが決めることなので、今後は、同社の株価の動向を楽しみに見学したいと思います。

IPOはあくまで通過点に過ぎないし、IPOはできる時にしないと、1回タイミングを逃して2~3年後も同じようにIPOできるとは限らないので、筆者としては、基本的には早い方が良いと思っています。今回は世間的には、いろいろと評価があるみたいですが、個人的には、同社のIPOは素晴らしい意思決定であると感じましたし、今後の同社の展開、仲氏の意思決定から目が離せない、そんなことを感じさせてくれるニュースでした。

一介の非上場企業(スタートアップ)に勤める筆者が、上場承認を受けた企業や経営者に対してあれこれ勝手に見解を述べるのは、大変、恐縮ですが、きちんと公開情報やいろんな方々の意見を読み込んだ結果、総じて、今回の上場承認は素晴らしい!という印象を持ちました。

※上記の見解は、すべて公開情報に基づいた筆者の勝手な推測です。

アプリでもっと便利に

© 2016-2025 Strainer